IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan menargetkan aturan pajak natura alias barang/fasilitas dari kantor yang kena pajak terbit bulan depan atau Juni 2023. Aturannya sudah dalam tahap finalisasi dan selanjutnya harmonisasi di Kementerian Hukum dan HAM (Kemenkumham).

“Kita tinggal harmonisasikan di Kemenkumham. Mudah-mudahan dalam satu bulan ke depan sudah selesai. Tinggal ditunggu saja mudah-mudahan sebulan ke depan sudah bisa kita terbitkan,” kata Direktur Peraturan Perpajakan I DJP, Hestu Yoga Saksama dalan media briefing seperti dikutip dari Detik Finance , Kamis (11/5/2023).

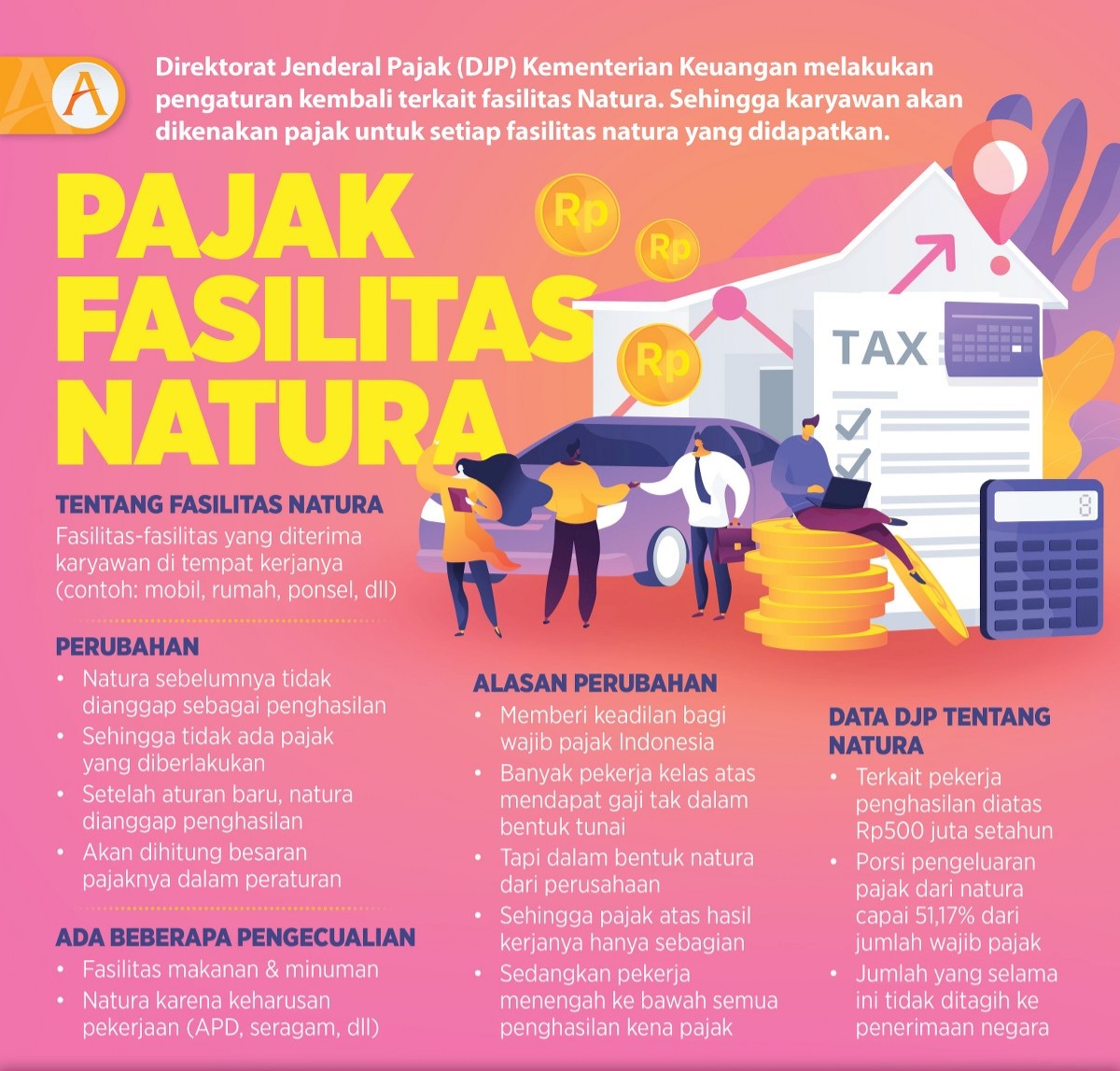

Untuk diketahui, dalam Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) natura dikenakan sebagai objek Pajak Penghasilan (PPh). Natura atau kenikmatan dapat dibiayakan sepanjang mendapatkan, menagih, dan memelihara penghasilan bagi pemberi kerja dan merupakan objek PPh bagi pegawai dan penerima.

“Ada batasan nggak? Ya nanti secara spesifik pasti akan kita atur. Yang basic pasti enggak (seperti) alat kerja pasti nggak, jadi ada semacam batasan. Ditunggu lah nanti kalau sudah kelihatan hilalnya akan segera disampaikan,” ujar Direktur Jenderal Pajak Suryo Utomo dalam kesempatan yang sama.

Sebelumnya, Suryo mengatakan kewajiban pemotongan PPh atas natura diperkirakan akan berlaku mulai semester II-2023. Pihaknya memastikan akan melakukan sosialisasi terlebih dahulu sebelum memberlakukan pajak atas natura.

“Pemotongan natura kita harapkan mungkin semester II (2023) kita baru memulai. Supaya rada tenang menceritakan kepada masyarakat juga lebih sederhana, lebih mudah,” kata Suryo dalam media briefing, Selasa (10/1/2023).

Daftar Natura yang Dikecualikan dari Objek PPh:

1. Makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai.

2. Natura dan/atau kenikmatan yang disediakan di daerah tertentu yang meliputi sarana, prasarana, dan/atau fasilitas di lokasi kerja untuk pegawai dan keluarganya berupa:

a. tempat tinggal, termasuk perumahan;

b. pelayanan kesehatan;

c. pendidikan;

d. peribadatan;

e. pengangkutan; dan/atau

f. olahraga tidak termasuk golf, balap perahu bermotor, pacuan kuda, terbang layang, atau olahraga otomotif, sepanjang lokasi usaha pemberi kerja mendapatkan penetapan daerah tertentu dari DJP.

Dalam bagian kedua ini, pemerintah menetapkan pembebasan natura dari PPh hanya berlaku di wilayah tertentu atau yang terpencil. Artinya di wilayah lain pemberian fasilitas rumah masih bisa dikenakan PPh.

3. Natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan seperti persyaratan mengenai keamanan, kesehatan, dan/atau keselamatan pegawai yang diwajibkan oleh kementerian atau lembaga berdasarkan ketentuan peraturan perundang-undangan, meliputi:

a. pakaian seragam;

b. peralatan untuk keselamatan kerja;

c. sarana antar jemput Pegawai;

d. penginapan untuk awak kapal dan sejenisnya; dan/atau

e. natura dan/atau kenikmatan yang diterima dalam rangka penanganan endemi, pandemi, atau bencana nasional.

4. Natura dan/atau kenikmatan yang bersumber atau dibiayai APBN/APBD. Sama seperti aturan sebelumnya, semua yang berasal dari dana negara tidak dikenakan pajak.

5. Natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu seperti hampers, ponsel, hingga laptop dikecualikan dari PPh atas natura. (bl)