Oleh: Suwardi Hasan, S.H., S.E., M.Ak., C.A

Anggota IKPI (NRA 00435)

A. Pendahuluan

Aspek Pajak Saham Bonus merupakan hal yang menarik didiskusikan. Saham Bonus adalah saham yang dibagikan secara cuma-cuma kepada pemegang saham berdasarkan jumlah saham yang dimiliki.

Tujuan Perseroan memberikan saham bonus diharapkan jumlah saham Perseroan yang beredar di pasar akan semakin meningkat sehingga diharapkan perdagangan saham Perseroan di Bursa Efek akan menjadi lebih likuid.

Ada pemahaman yang harus jelas tentang apakah saham Bonus tersebut merupakan Dividen Saham atau bukan merupakan Dividen Saham dan bagaimana implikasi dalam aspek pajaknya .

Dalam Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 27 /POJK.04/2020 Tentang Saham Bonus, pasal 2 dan 3 menyatakan :

Saham Bonus yang merupakan Dividen Saham, berasal dari kapitalisasi Saldo Laba sedangkan Saham Bonus yang bukan merupakan Dividen Saham, berasal dari kapitalisasi: a. Agio Saham; dan/atau b. unsur ekuitas lainnya.

Bagaimana aspek Pajak untuk Saham bonus? Berikut akan dibahas aspek pajak dari keduanya. UU PPh Pasal 4 ayat (1) huruf g dalam penjelasannya menyatakan :

Dividen merupakan laba yang diperoleh pemegang saham atau polis asuransi. Termasuk dalam pengertian dividen adalah :

- Pembagian laba baik secara langsung maupun tidak langsung, dengan nama dan dalam bentuk apapun;

- Pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor

- pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham

- pembagian laba dalam bentuk saham

- Pencatatan tambahan modal yang dilakukan tanpa penyetoran.

- …

B. Saham Bonus yang berasal dari kapitalisasi Saldo laba (Dividen Saham)

Saham bonus yang berasal dari laba ditahan (retained earning) adalah merupakan bagian keuntungan sehingga termasuk pengertian dividen sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g dan Pasal 23 ayat (1) huruf a angka 1) Undang-Undang PPh 1984.

Namun dividen dikecualikan sebagai objek pajak jika dividen berasal dari dalam negeri dan diterima oleh WP Badan. Bagi WP OP dividen menjadi objek pajak, namun menjadi dikecualikan jika diinvestasikan dan memenuhi syarat-syarat tertentu sebagaimana diatur dalam Peraturan Pemerintah nomor 55 tahun 2022 tentang Penyesuaian Pengaturan dibidang Pajak Penghasilan yang merupakan petunjuk pelaksana atas UU tentang Pajak penghasilan sbtdd dengan UU Harmonisasi Perpajakan, aturan tentang dividen diatur di bagian ketiga pasal 9, 10, 11.

Untuk dividen yang dikecualikan sebagai Objek Pajak tersebut, sesuai dengan pasal 37 PMK Nomor 18 tahun 2021 tentang Pelaksanaan UU No.11 tahun 2020 Tentang cipta Kerja dibidang Pajak Penghasilan, PPN, PPnBm serta KUP maka pelaporan untuk WPOP masuk kepada Bagian Penghasilan yang tidak termasuk Objek Pajak. Dalam eForm SPT 1770S tahun 2022 telah disediakan kolom pada bagian angka 6 huruf c yaitu Penghasilan lain yang dikecualikan dari objek pajak penghasilan.

Sementara bila dividen tersebut tidak diinvestasikan dan tentunya merupakan objek maka pengisian penghasilan dividen di bagian A. Penghasilan yang dikenakan Pajak Final dan/atau bersifat final pada angka 14.

C. Saham bonus yang beberasal dari konversi agio saham, dengan kata lain bonus saham yang bukan merupakan Dividen saham.

Direktorat Jenderal Pajak dalam Surat edarannya Nomor SE – 18/PJ.41/1993 Tentang Perlakuan Pph Atas Saham Bonus Yang Diterima Pemegang Saham Yang Berasal Dari Konversi Agio Saham menyatakan:

Saham bonus yang diterima oleh pemegang saham, yang berasal dari konversi Agio Saham, merupakan tambahan kemampuan ekonomis bagi pemegang saham tersebut karena memperoleh tambahan jumlah saham tanpa melakukan penyetoran, dan oleh karena itu memenuhi ketentuan penghasilan yang menjadi Obyek Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) Undang-Undang PPh 1984.

Saham Bonus ex konversi Agio Saham tidak termasuk dalam pengertian dividen sebagaimana diatur dalam Pasal 4 ayat (1) huruf g Undang-Undang PPh 1984, karena bukan merupakan bagian keuntungan yang diterima oleh pemegang saham. Dengan demikian penerimaan saham bonus yang berasal dari konversi Agio Saham tidak termasuk sebagai obyek pemotongan PPh Pasal 23.

Namun SE – 18/PJ.41/1993 yang menyatakan saham bonus ex konversi agio saham tidak termasuk pengertian dividen sudah tidak relevan lagi. Dalam Penjelasan Pasal 4 (1) huruf g UU PPh yang berlaku sejak tahun 2008 dan sampai saat ini, pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham adalah termasuk pengertian dividen.

Diterimanya saham bonus ex konversi Agio Saham tidak mengubah nilai total penyertaan saham/harga total perolehan saham, tetapi menurunkan nilai/harga historis perolehan per unit saham-saham tersebut karena adanya kenaikan jumlah lembar saham tanpa penyetoran. Oleh karena itu apabila saham-saham yang dimaksud (saham bonus konversi agio saham maupun saham semula) dijual, untuk menghitung besarnya keuntungan karena penjualan saham tersebut , maka harga perolehannya dinilai berdasarkan nilai historis yang dihitung dengan cara rata-rata sesuai dengan prinsip yang dianut dalam Pasal 10 ayat (3) Undang-undang PPh 1984

Penghasilan berupa saham bonus tersebut harus dilaporkan dalam SPT Tahunan PPh, dengan ketentuan bahwa pengakuan penghasilan atas saham bonus yang berasal dari konversi agio adalah pada saat dijual, karena belum dimasukkan sebagai penghasilan pada saat diterima/ diperoleh.

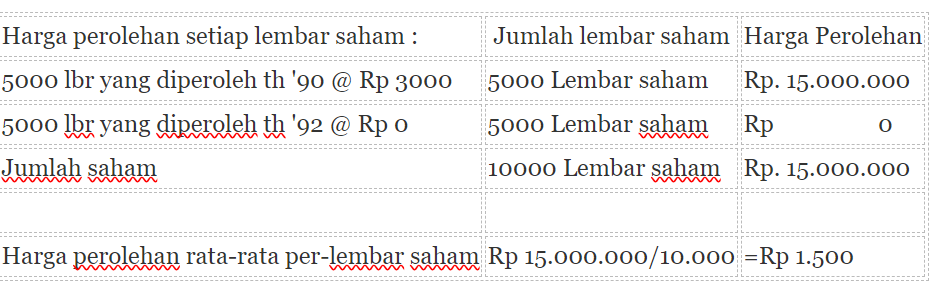

Contoh :

Wajib Pajak A adalah pemegang saham PT. XYZ, pada tahun 1990 memiliki 5000 lembar saham dengan harga perolehan Rp 3.000,- per lembar saham. Pada tahun 1992 PT. XYZ membagikan saham bonus yang berasal dari konversi Agio Saham dengan perbandingan 1:1 yaitu setiap satu lembar saham memperoleh satu saham bonus. Pada bulan Agustus 1993 Wajib Pajak A menjual 1000 lembar saham dengan harga Rp 5.000,- per lembar saham. Dengan demikian penghasilan yang harus dimasukkan dalam SPT Tahunan PPh tahun 1993 dari keuntungan atas penjualan saham adalah :

Harga Penjualan 1000 lembar Saham @Rp.5000 = 5.000.000 dikurangi harga Perolehan Rp 1.500.000 (1000lbr saham @ 1.500) terdapat keuntungan (capital gain) Rp 3.500.000. yang merupakan objek pajak. Khusus untuk perdagangan di bursa saham maka Pajak atas penjualan saham dikenakan secara final, namun jika saham tidak dijual dibursa saham maka capital gain tersebut akan dikenakan berdasarkan tarif Pasal 17 UU PPh

Bila ditelusuri, pengaturan mengenasi saham bonus ex agio dan/atau berasal dari selisih lebih revaluasi aset tetap juga muncul dalam Pasal 2 PP nomor 94/2010 yang menyatakan:

Objek pajak berupa dividen sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g Undang-Undang Pajak Penghasilan tidak termasuk pemberian saham bonus yang dilakukan tanpa penyetoran yang berasal dari:

- kapitalisasi agio saham kepada pemegang saham yang telah menyetor modal atau membeli saham di atas harga nominal, sepanjang jumlah nilai nominal saham yang dimilikinya setelah pembagian saham bonus tidak melebihi jumlah setoran modal; dan

- kapitalisasi selisih lebih penilaian kembali aktiva tetap sebagaimana dimaksud dalam Pasal 19 ayat (1) Undang- Undang Pajak Penghasilan.

Sedangkan menurut Undang-Undang Republik Indonesia No 11 tahun 2020 mengenai Cipta Kerja, Pasal 4 ayat 1(g) yang menyatakan dividen dengan nama dan dalam bentuk apa pun, termasuk dividen dari perusahaan asuransi kepada pemegang polis; merupakan bagian laba yang diperoleh pemegang saham atau pemegang polis asuransi. Termasuk dalam pengertian dividen adalah pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham; pembagian laba dalam bentuk saham; dan pencatatan tambahan modal yang dilakukan tanpa penyetoran.

D. Simpulan

Dari segi asal/sumbernya saham bonus dikategorikan menjadi dua yaitu sebagai Dividen saham dan bukan dividen saham. Sebagai dividen saham jika saham bonus yang dibagikan berasal dari kapitalisasi Saldo laba. namun jika saham bonus berasal dari Agio Saham dan/atau unsur ekuitas lainnya maka saham bonus tersebut bukan merupakan dividen saham, Pengertian tersebut berdasarkan POJK Nomor 27 /POJK.04/2020 Tentang Saham Bonus.

Dari perspektif UU PPh. Bonus saham baik yang berasal dari laba ditahan atau kapitalisasi agio adalah sama-sama diperlakukan sebagai dividen yang menjadi objek PPh pasal 4 ayat (1) huruf g. (baca penjelasan UU PPh Pasal 4 ayat (1) huruf g.)

Saham bonus yang berasal dari agio saham dan/atau unsur ekuitas lainnya bukan termasuk pengertian dividen sebagaimana SE Nomor SE – 18/PJ.41/1993 sudah tidak relevan lagi pengertiannya.

Saham bonus merupakan tambahan kemampuan ekonomis bagi pemegang saham tersebut karena memperoleh tambahan jumlah saham tanpa melakukan penyetoran, dan oleh karena itu memenuhi ketentuan penghasilan yang menjadi Obyek Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) Undang-Undang PPh 1984. Pengakuan Penghasilan adalah ketika pada saat saham tersebut dijual.

Jika dividen berasal dari dalam negeri dan penerima adalah WP Badan maka dikecualikan sebagai objek pajak, namun jika penerima dividen adalah WP OP maka penghasilan tersebut menjadi objek pajak Kecuali jika diinvesatasikan kembali sesuai dengan ketentuan PP nomor 55 tahun 2022 tentang Penyesuaian Pengaturan dibidang Pajak Penghasilan yang merupakan petunjuk pelaksana atas UU tentang Pajak penghasilan sbtdd dengan UU Harmonisasi Perpajakan, aturan tentang dividen diatur di bagian ketiga pasal 9, 10, 11.