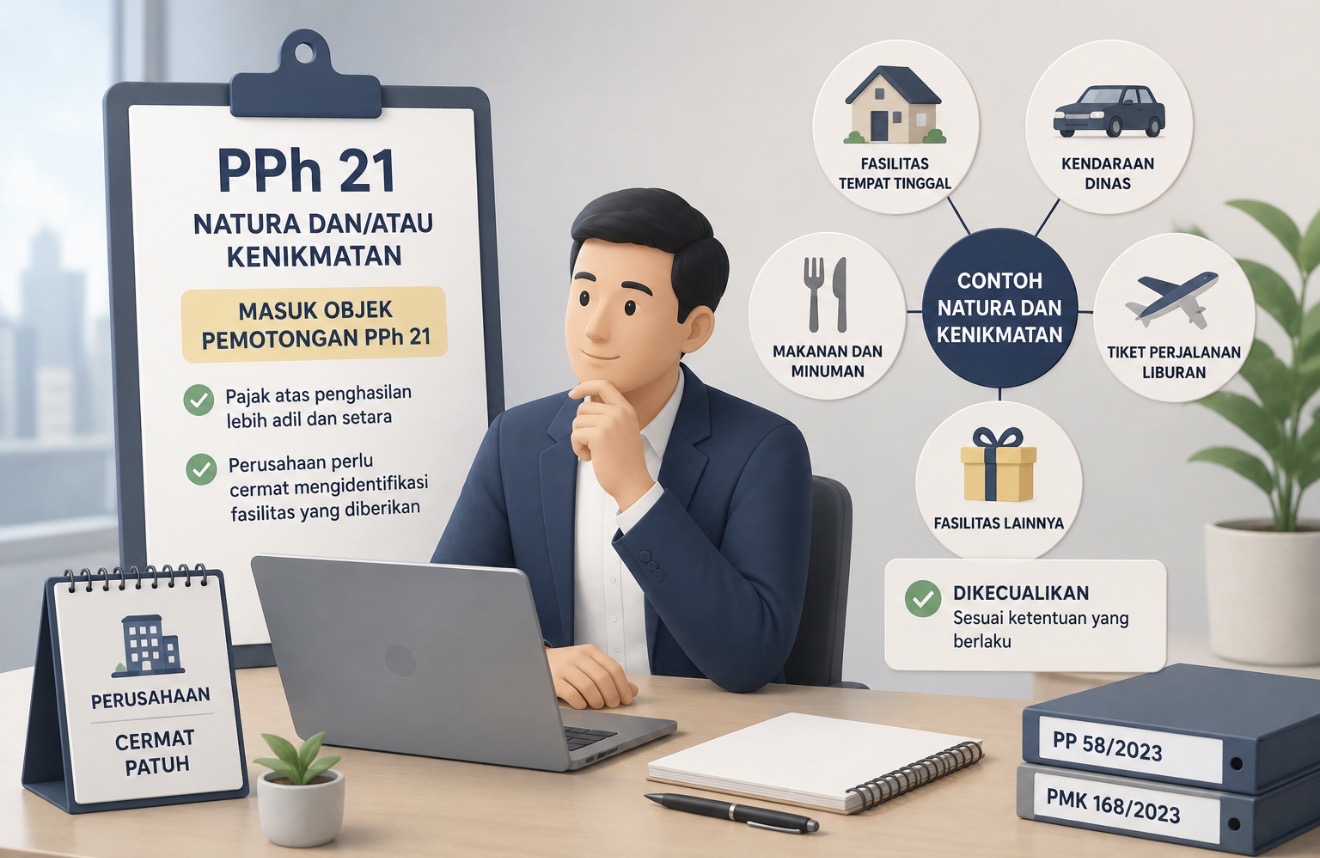

Perusahaan Diminta Cermati Pajak atas Natura dan Kenikmatan

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) mengingatkan perusahaan untuk lebih cermat dalam mengidentifikasi fasilitas yang diberikan kepada karyawan menyusul berlakunya ketentuan terbaru pemotongan Pajak Penghasilan