Menjelang tahun 2026 yang tinggal beberapa hari lagi akan tiba dan akan berlaku penuh Undang Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana (KUHP) yang telah diundangkan sejak 2 Januari 2023, khususnya Sanksi pidana Kerja Sosial bagi tindak Pidana berupa pelanggaran yang diancam dengan penjara yang singkat.

Dalam UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 7 Tahun 2021 (UU HPP), ketentuan pidana diatur dalam Bab IX, mulai dari Pasal 38 sampai Pasal 43.

Secara garis besar, tindak pidana perpajakan dibagi menjadi dua kelompok utama yang diakibatkan karena kealpaan (kelalaian) dan karena kesengajaan. Berikut adalah rincian pasal-pasal tindak pidana tersebut:

1. Pelanggaran Karena Kealpaan (Kelalaian)

Pasal 38 Mengatur sanksi bagi Wajib Pajak yang karena kealpaannya: Tidak menyampaikan SPT; atau

Menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar di denda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 kali, atau pidana kurungan paling singkat 3 bulan hingga 1 tahun.

2. Pelanggaran Karena Kesengajaan (Kejahatan)

Pasal 39 Ini adalah pasal “paling berat” yang mengatur kesengajaan untuk menimbulkan kerugian pada pendapatan negara, seperti: Tidak mendaftarkan diri untuk NPWP/PKP, Menyalahgunakan NPWP/PKP, Tidak menyampaikan SPT, Menyampaikan SPT yang isinya tidak benar/tidak lengkap, Menolak untuk dilakukan pemeriksaan, Tidak menyetorkan pajak yang telah dipotong atau dipungut diPidana penjara 6 bulan hingga 6 tahun dan denda 2 kali hingga 4 kali jumlah pajak terutang.

Pasal 39A Setiap orang yang dengan sengaja: Menerbitkan dan/atau menggunakan faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya; Menerbitkan faktur pajak tetapi belum dikukuhkan sebagai Pengusaha Kena Pajak (PKP). dipidana penjara 2 tahun hingga 6 tahun serta denda 2 kali hingga 6 kali jumlah pajak dalam faktur.

Ketentuan pidana dalam Pasal 39 dan Pasal 39A berlaku juga bagi wakil, kuasa, pegawai dari Wajib Pajak, atau pihak lain yang menyuruh melakukan (doen plegen), yang turut serta melakukan (medeplegen), yang menganjurkan (uitlokken), atau yang membantu (medeplichtige) melakukan tindak pidana perpajakan. (sebagaimana diatur pada pasal 43 KUP)

Jika dikaitkan dengan tindak pidana pasal 38 KUP yang karena kealpaan maka pidana karena adanya pelanggaran (sehingga dapat dikenakan pidana kurungan) , bukan karena kejahatan, sementara pasal 39 dan 39a merupakan kategori kejahatan sehingga diancam dengan pidana Penjara.

Dalam hukum Indonesia (KUHP), dikenal dengan adanya pidana penjara dan pidana kurungan yang memiliki perbedaan yang cukup mendasar. Berikut adalah poin-poin perbedaannya:

1. Berat Ringannya Tindak Pidana

Pidana Penjara: Dikenakan untuk pelaku kejahatan (tindak pidana yang lebih berat), seperti pencurian, pembunuhan, atau korupsi.

Pidana Kurungan: Dikenakan untuk pelaku pelanggaran (tindak pidana yang lebih ringan) atau sebagai akibat dari kealpaan (kurang hati-hati).

2. Durasi Hukuman

Pidana Penjara: Bisa bersifat seumur hidup atau selama waktu tertentu (minimal 1 hari, maksimal 15 tahun berturut-turut, atau 20 tahun dalam kondisi tertentu).

Pidana Kurungan: Jauh lebih singkat. Minimal 1 hari dan maksimal 1 tahun (bisa menjadi 1 tahun 4 bulan jika ada pemberatan hukuman).

3. Hak dan Fasilitas Terpidana

Ini adalah bagian yang paling membedakan perlakuan terhadap narapidana:

Pemindahan Tempat: Terpidana penjara bisa dipindahkan ke lapas mana saja tanpa perlu izin yang bersangkutan. Sebaliknya, terpidana kurungan tidak boleh dipindahkan ke daerah lain tanpa persetujuannya (Pasal 21 KUHP).

Pekerjaan: Keduanya wajib bekerja, namun pekerjaan untuk terpidana kurungan biasanya lebih ringan.

Fasilitas Mandiri: Terpidana kurungan diperbolehkan membawa peralatan sendiri (seperti tempat tidur atau makanan) atas biaya sendiri untuk meringankan nasibnya, sesuai aturan yang berlaku (Pasal 23 KUHP).

4. Pengganti Pidana Denda

Pidana Kurungan: Sering kali menjadi alternatif atau pengganti jika seseorang tidak mampu membayar denda yang dijatuhkan hakim.

Pidana Penjara: Tidak bisa dijadikan sebagai pengganti denda.

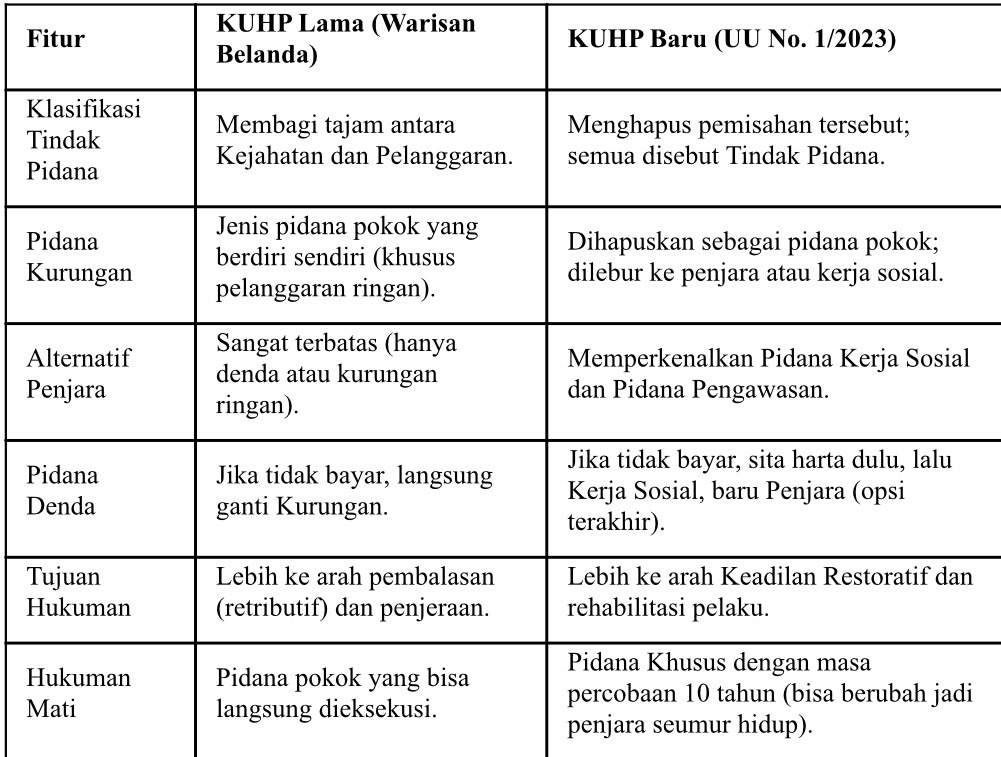

Namun dalam KUHP Nasional yang baru (UU No. 1 Tahun 2023) yang akan berlaku penuh pada tahun 2026, perbedaan pidana kurungan dan penjara ini mulai disederhanakan dan pidana kurungan tidak lagi berdiri sendiri sebagai pidana pokok utama seperti di KUHP lama.

Perbandingan Sistem Pidana: KUHP Lama vs. KUHP Baru (yang akan berlaku 2 Januari 2026)

Dalam KUHP Nasional (UU No. 1 Tahun 2023) yang akan mulai berlaku penuh pada Januari 2026, Indonesia melakukan reformasi besar-besaran terhadap jenis-jenis hukuman. Maksud dari pidana kurungan “tidak lagi berdiri sendiri sebagai pidana pokok utama” adalah sebagai berikut:

1. Penghapusan Diferensiasi Tajam

Dalam KUHP lama (warisan Belanda), kejahatan dan pelanggaran dipisahkan secara kaku. Penjara untuk kejahatan, kurungan untuk pelanggaran. Di KUHP baru, pemisahan antara “Kejahatan” dan “Pelanggaran” dihapus. Semuanya disebut sebagai Tindak Pidana.

2. Kurungan Menjadi Bagian dari Penjara

Dalam Pasal 65 KUHP baru, pidana pokok terdiri dari: 1.)Penjara ;2.)Tutupan; 3.) Pengawasan; 4.) Denda, 5.) Kerja Sosial

Pidana Kurungan kini “melebur” ke dalam kategori pidana penjara untuk jangka waktu singkat, atau digantikan dengan jenis pidana baru seperti Pidana Pengawasan atau Pidana Kerja Sosial.

Pemerintah dan DPR mengubah ini karena beberapa alasan filosofis:

Efektivitas: Pidana kurungan yang singkat (misal hanya 1 bulan) dianggap tidak efektif untuk membina pelaku, malah seringkali membuat mereka “belajar” dari narapidana yang lebih berat di dalam lapas.

Restorative Justice: Untuk tindak pidana ringan yang dulu diancam pidana kurungan, KUHP baru lebih mengutamakan Pidana Kerja Sosial (seperti membersihkan tempat umum) atau Pidana Pengawasan (tidak dipenjara tapi dipantau jaksa).

Mengurangi Overkapasitas: Dengan mengganti kurungan menjadi kerja sosial atau denda, beban penjara yang sudah terlalu penuh (overcapacity) diharapkan bisa berkurang.

Selanjutnya bagaimana dengan denda ?, jika dulu orang yang tidak bisa bayar denda langsung dihukum kurungan, di KUHP baru ada urutan yang lebih ketat:

Penyitaan harta benda untuk membayar denda.

Jika harta tidak cukup, diganti dengan Pidana Kerja Sosial.

Jika kerja sosial tidak memungkinkan, barulah diganti dengan Pidana Penjara (sebagai upaya terakhir).

Sehingga mulai tahun 2026, sanksi bagi Wajib Pajak yang karena kealpaannya: Tidak menyampaikan SPT… sebagaimana diatur pasal 38 KUP sanksinya di denda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 kali, atau pidana penjara paling singkat 3 bulan hingga 1 tahun atau kerja sosial.

Singkatnya: Di tahun 2026, Anda tidak akan lagi mendengar hakim menjatuhkan “Pidana Kurungan 3 bulan”, melainkan mungkin “Pidana Kerja Sosial” atau “Pidana Penjara” dengan durasi yang disesuaikan.

Namun dalam Praktik penegakan hukum, otoritas pajak jarang sekali menerapkan sanksi sebagaimana diatur dalam pasal 38 KUP , namun lebih mengedepankan menghitung berapa kewajiban pajak terutang disertai dengan sanksi denda dan atau/bunga. Kebijakan pemerintah dapat dipahami karena fokus hukum kita bukan lagi sekadar “mengurung orang dalam sel”, tapi lebih ke “memperbaiki perilaku” wajib pajak untuk patuh.

Pidana Kerja Sosial Ini adalah “wajah baru” untuk menggantikan kurungan singkat. Pelaku tindak pidana yang ancaman penjaranya di bawah 5 tahun bisa dijatuhi sanksi membantu di panti asuhan, membersihkan fasilitas umum, atau tugas sosial lainnya tanpa dibayar.

Pidana Pengawasan: Pelaku tidak masuk penjara, tapi tetap dalam pengawasan Jaksa dan harus memenuhi syarat tertentu (misalnya wajib lapor atau tidak boleh ke tempat tertentu). Ini jauh lebih manusiawi daripada kurungan untuk kasus-kasus pelangaran (bukan kejahatan)

Filosofi “Penjara sebagai Jalan Terakhir” (Ultimum Remedium): Di KUHP baru, hakim sebisa mungkin menghindari menjatuhkan vonis penjara jika tindak pidananya ringan karena kealpaan, bertujuan agar Lapas tidak semakin sesak oleh pelanggar aturan kecil dan tentunya membantu mengurangi tahanan Lapas yang telah kelebihan kapasitas (over capacity).

Penulis adalah Ketua Departtemen FGD, IKPI

Suwardi Hasan, S.Kom., S.H., S.E., M.Ak., Ak., CA

Email: mailto:suwardih@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis