Pemerintah baru-baru ini mengumumkan akan mengenakan pajak atas transaksi melalui e-commerse dimana setiap penjual akan dikenakan PPh Pasal 22 sebesar 0,5% dari peredaran usaha, pengenaan PPh ini akan dikenakan bagi penjual yang mempunyai omzet antara 500 juta sd 4,8 Milyar setahun, sehingga bagi penjualan yang omzetnya kurang dari 500 juta per tahun tidak akan dikenakan PPh. Di satu sisi wacana pengenaan PPh tersebut merupakan terobosan dan memberikan keadilan antara penjual bagi yang melakukan penjualan online maupun offline, selain itu untuk mencegah terjadinya shadow economy, namun disisi lain banyak juga yang mengecam rencana pengenaan PPh tersebut, apalagi di tengah kondisi ekonomi yang sedang tidak baik-baik saja.

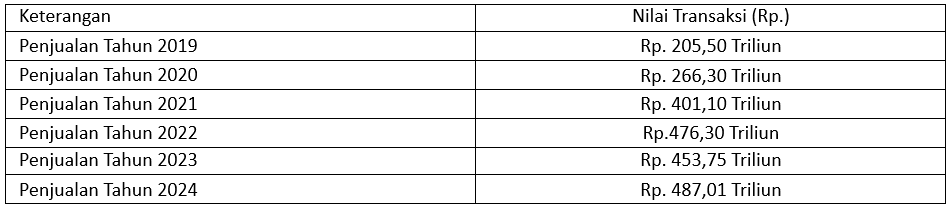

Berdasarkan data transaksi selama 6 tahun terakhir, terjadi peningkatan nilai transaksi melalui e-commerse tersebut sebagaimana data berikut ini :

Penulis berpendapat pentingnya perluasan basis pajak yang menjunjung keadilan, kepastian hukum, dan kesederhanaan. Metode withholding tax (pengenaan PPh Pasal 22) mempunyai beberapa keunggulan dibandingkan dengan system pembayaran pajak lainnya. Keunggulan system withholding tax tersebut antara lain :

1. Meningkatkan efektifitas dan kepastian penerimaan pajak;

2. Mengurangi resiko penghindaran dan penggelapan pajak;

3.Biaya administrasi lebih efisien;

4.Mendorong kepatuhan sukarela;

5. Penerimaan pajak lebih stabil.

Namun upaya Pemerintah mengatasi shortfall penerimaan pajak dengan pengenaan PPh 22 bagi pelaku usaha yang mempunyai peredaran usaha lebih dari 500 juta per tahun sd 4,8 Milyar per tahun masih menyisakan banyak pertanyaan seperti berikut :

- Sifat PPh Pasal 22 adalah pajak tidak final, artinya bagi pelaku usaha yang telah dipungut PPh Pasal 22 oleh pengusaha marketplace, namun masih mempunyai kewajiban membayar PPh Final UMKM sebesar 0,5%. Memang kelebihan pembayaran pajak bisa dilakukan restitusi (pengembalian) namun prosesnya harus melalui pemeriksaan dan sangat rumit.

- Bagaimana bagi pengusaha yang mempunyai omzet lebih dari 4,8 Milyar setahun, jika tidak dipungut PPh Pasal 22, maka dimana keadilannya ?

- Pemilik marketplace akan dibebani untuk memungut, membayar, dan melaporkan PPh Pasal 22 tersebut, dan mempunyai kewajiban untuk memberikan bukti pemungutan PPh 22 kepada penjual di marketplace, apakah pemilik marketplace sudah siap secara administrasinya ?

- Bagaimana jika pelaku usaha memiliki omzet dibawah 500 jt setahun hanya untuk 1 marketplace, sedangkan jika digabung dengan omzet di marketplace lain omzetnya bisa lebih dari 500 juta?

- Penerapan pajak yang mendadak tanpa ada waktu sosialisasi yang cukup bagi pelaku usaha, disamping menimbulkan penolakan, juga akan menyulitkan para pihak.

Ada hal yang perlu dicermati, sampai saat ini Pemerintah hanya meningkatkan basis pajaknya hanya ditujukan kepada WP dalam Negeri, namun hal yang tidak lupa dilakukan ialah meningkatkan juga basis pajak bagi pengusaha luar negeri yang sekian lama menerima penghasilan dari Indonesia, seperti youtube, facebook, instragram, netflik, dsbnya.

Walaupun telah ada dasar hukumnya yaitu Peraturan Pemerintah No. 80 Tahun 2019, di Pasal 7 ayat

- Pelaku Usaha Luar Negeri yang secara aktif melakukan penawaran dan/atau melakukan PMSE kepada Konsumen yang berkedudukan di wilayah hukum Negara Kesatuan Republik Indonesia yang memenuhi kriteria tertentu dianggap memenuhi kehadiran secara fisik di Indonesia dan melakukan kegiatan usaha secara tetap di wilayah hukum Negara Kesatuan Republik Indonesia.

- Kriteria tertentu sebagaimana dimaksud pada ayat (1) dapat berupa:

a. jumlah transaksi;

b.nilai transaksi;

c.jumlah paket pengiriman; dan/atau

d. jumlah traffic atau pengakses.

Sampai saat ini Pelaku usaha PMSE luar negeri belum ada yang ditetapkan sebagai bentuk usaha tetap (BUT) sehingga atas penghasilan nya dapat dipajaki oleh Pemerintah, memang sekarang Pemerintah telah banyak menetapkan PSME tersebut sebagai pemungut PPN, namun PPN yang dipungut itu beban konsumen Indonesia, dan bukan penghasilan dari pelaku usaha luar negeri tersebut. Walaupun penetapan PMSE luar negeri sebagai BUT Indonesia tentunya tidak mudah, karena akan mendapatkan tentangan dari negara lain. Namun itulah yang harus terus diperjuangkan oleh Pemerintah, agar penghasilan yang berasal dari Indonesia dapat dikenakan pajak juga oleh Indonesia.

Penulis adalah Ketua Departemen PPKF IKPI

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis