Berlakunya Kitab Undang-Undang Hukum Pidana Nasional (KUHPNasional) merupakan tonggak penyesuaian sanksi pidana, tak terkecuali sanksi pidana pajak. Sesuai amanat Pasal 613 KUHP Nasional, Presiden bersama dengan Dewan Perwakilan Rakyat (DPR) telah mengesahkan Undang-Undang Nomor 1 Tahun 2026 Tentang Penyesuaian Pidana(UU 1/2026) yang berlaku efektif bersamaan dengan KUHPNasional, yaitu 2 Januari 2026. Berdasarkan asas Lex Superior Derogat Legi Inferiori, asas Lex Specialis Derogat Legi Generali, dan asas Lex Posterior Derogat Priori, semua pasal dalam ketentuan perpajakan (baik pada tingkatUndang-Undang maupun pada tingkat Peraturan Daerah) yang memuat sanksi pidana pajak wajib hukumnyamenyesuaikan dengan UU 1/2026.

Sistematika UU 1/2026 itu sendiri terdiri dari: 4 Bab, IX Pasal, dan III Lampiran, kesemuanya berjumlah 260 halamandengan perincian:

• Bab I mengenai Penyesuaian Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 3 Pasal (Pasal I sampai dengan Pasal III);

• Bab II mengenai Penyesuaian Pidana Dalam Peraturan Daerah, terdiri dari 3 Pasal (Pasal IV sampai dengan Pasal VI);

• Bab III mengenai Perubahan Dalam Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 1 Pasal (Pasal VII);

• Bab IV mengenai Ketentuan Penutup, terdiri dari 2 Pasal (Pasal VIII dan Pasal IX);

• Lampiran I berisi Daftar Perubahan Ketentuan Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana;

• Lampiran II berisi Perubahan Ketentuan Pidana DalamUndang-Undang Nomor 35 Tahun 2009 Tentang Narkotika sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 Tentang Cipta Kerja;

• Lampiran III berisi Metode Penghitungan Pidana Penjara Pengganti Pidana Denda;

7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026

1. Penghapusan Pidana Kurungan

KUHP Nasional telah menghapuskan pidana kurungan sebagai pidana pokok, sehingga seluruh ketentuan perpajakan yang mengatur pidana kurungan harus disesuaikan. Penyesuaian pidana kurungan dilakukan sesuai Pasal II UU 1/2026 pada tingkat Undang-Undang dan Pasal IV UU 1/2026 pada tingkat Peraturan Daerah.

• Rumusan pasal yang memuat ancaman pidana tunggal berupa kurungan, maka pidana kurungan diubah menjadi pidana denda, dengan ketentuan:

– Pidana kurungan kurang dari 6 (enam) bulan diubah dengan pidana denda paling banyak kategori I; dan

– Pidana kurungan 6 (enam) bulan atau lebih diubah menjadi pidana denda paling banyak kategori II;

(Lihat: UU 1/2026 Pasal II ayat 1 untuk tingkatUndang-Undang dan Pasal IV ayat 1 untuk tingkatPeraturan Daerah).

• Rumusan pasal yang memuat ancaman pidana kurungandan pidana denda secara bersamaan, maka pidana kurungan dihapuskan dan pidana denda diubah sesuaiUU 1/2026 Pasal II ayat 2 untuk tingkat Undang-Undang dan Pasal IV ayat 2 untuk tingkat Peraturan Daerah).

2. Penyelarasan Sanksi Pidana Denda

KUHP Nasional menerapkan sistem kategori pidana denda, dengan demikian tidak perlu lagi mencantumkan besaran denda melainkan cukup merujuk pada kategori denda yang telah ditetapkan. Penerapan sistem ini didasarkan pada pertimbangan bahwa pidana denda merupakan jenis sanksi yang nilainya relatif mudah terpengaruh oleh perubahan nilai uang akibat dinamika perekonomian. Kategori denda yang telah ditetapkan sesuai Pasal 79 KUHP Nasional adalah sebagai berikut:

1. Pidana denda paling banyak ditetapkan berdasarkan:

a. Kategori I, Rp1.000.000,00 (satu juta rupiah);

b. Kategori II, Rp10.000.000,00 (sepuluh juta rupiah);

c. Kategori III, Rp50.000.000,00 (lima puluh juta rupiah);

d. Kategori IV, Rp200.000.000,00 (dua ratus juta rupiah);

e. Kategori V, Rp500.000.000,00 (lima ratus juta rupiah);

f. Kategori VI, Rp2.000.000.000,00 (dua miliar rupiah)

g. Kategori VII, Rp5.000.000.000,00 (lima miliar rupiah);

h. Kategori VIII, Rp50.000.000.000,00 (lima puluh miliar rupiah).

2. Dalam hal terjadi perubahan nilai uang, ketentuan besarnya pidana denda ditetapkan dengan Peraturan Pemerintah.

Ketentuan perpajakan pada tingkat Undang-Undang yang memuat ancaman pidana tunggal berupa pidana denda dirubah sesuai Pasal II ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori II;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori IV;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori VIII;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori III;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

Yang dimaksud dengan “keuntungan finansial” adalahtambahan nilai ekonomi yang diperoleh seseorang atau korporasi sebagai akibat dari dilakukannya suatu tindak pidana.

Ketentuan perpajakan dengan tingkat Peraturan Daerahyang memuat ancaman pidana tunggal berupa pidana denda dilakukan perubahan sesuai Pasal IV ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda kurang dari kategori II tetap berlaku sebagaimana tercantum dalam Peraturan Daerah;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda lebih dari kategori II diubah menjadi pidana denda paling banyak kategori III;

3. Penghapusan Ketentuan Ancaman Pidana Minimum Khusus

Ketetuan ancaman pidana minimum khusus dalam ketentuan perpajakan ditandai melalui penggunaan frasa “paling sedikit” untuk sanksi pidana denda dan frasa “paling singkat” untuk pidana penjara. Pasca berlaku UU 1/2026 semua frasa yang mencerminkan ancaman pidana minimum khusus ini dihapuskan. Penghapusan ketentuan ancaman pidana minimum khusus ini tercantum dalam Pasal I ayat 1 UU 1/2026 dengan pengecualiannya di Pasal I ayat 2 UU 1/2026.

4. Penyesuaian Ketentuan Ancaman Pidana Penjara dan Pidana Denda secara Bersamaan

Ketentuan perpajakan yang memuat ancaman pidana penjara dan pidana denda secara bersamaan (kumulatif) menggunakan kata penhubung “dan” disesuaikan berdasarkan Pasal II ayat 5 huruf a sampai dengan huruf h UU 1/2026, sehingga ancaman pidana denda menggunakan sistem kategori dan menjadi kumulatif alternatif dengan menggunakan frasa “dan/atau” .

Ketentuan perpajakan yang memuat ancaman pidana denda dalam bentuk kelipatan dari kerugian atau keuntungan, sesuai dengan Pasal II ayat 7 UU 1/2026 dan Penjelasannya tidak mengikuti penyesuaian dengan sistem kategori pidana denda dalam Pasal II ayat 5 huruf b sampai dengan huruf h.

5. Perubahan Materi Muatan Ketentuan Pidana Dalam Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Perubahan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah

Dengan berlakunya UU 1/2026, Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah telah diubah sehingga untuk selanjutnya materi muatan baik Peraturan Daerah Provinsi maupun Peraturan Daerah Kabupaten/Kota, sesuai asas Lex Superior Derogat Legi Inferiori tidak diperkenankan bertentangan dan hanya dapat memuat ketentuan pidana dengan ancaman pidana denda paling banyak kategori III.

6. Penambahan Ayat 3 pada Pasal 613 KUHP Nasional

Penambahan ayat 3 pada Pasal 613 KUHP Nasional menegaskan bahwa pada ketentuan perpajakan, penerapan sanksi administrasi dan sanksi lainnya wajib didahulukan daripada sanksi pidana. Penambahan Ayat 3 tersebut merupakan mengejawantahan dari asas Ultimum Remedium (upaya terakhir), yang menempatkan sanksi pidana sebagai pilihan/upaya terakhir/obat terakhir dalam penyelesaian hukum.

7. Undang-Undang yang memuat sanksi Pidana diluar KUHP Nasional yang belum diatur dalam Lampiran I

Ketentuan perpajakan tersebar dalam berbagai peraturan perundang-undangan, diantaranya Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang Penagihan Pajak dengan Surat Paksa, Undang-Undang Kepabeanan, Undang-Undang Cukai, Undang-Undang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Undang-Undang Pajak Bumi dan Bangunan, Undang-Undang Bea Meterai; oleh karenanya Pasal VIII dalam Bab IV Ketentuan Penutup UU 1/2026 mengatur berlakunya Pasal I sampai dengan Pasal III UU 1/2026 bagi ketentuan perpajakan yang belum diatur dalam Lampiran I tersebut.

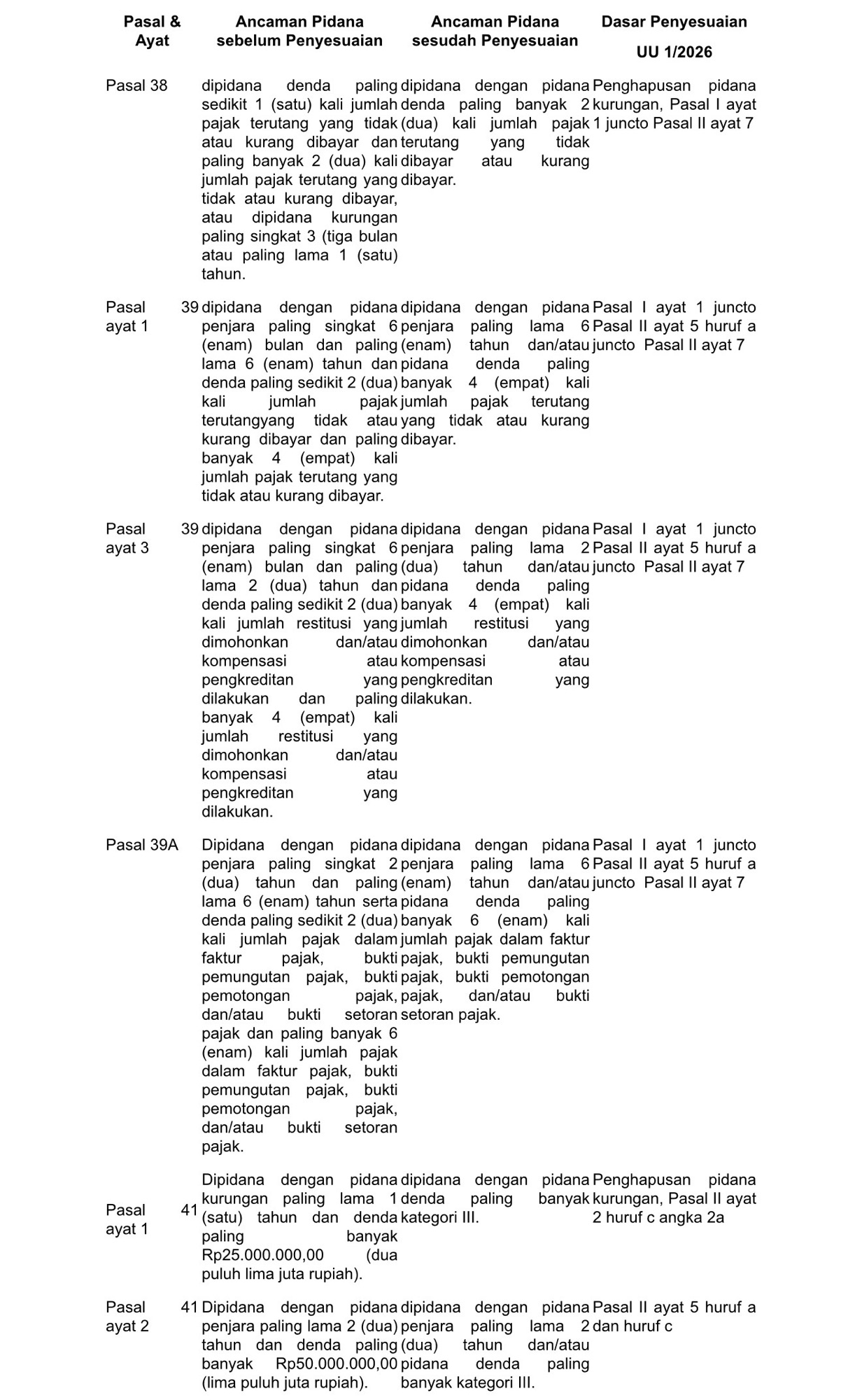

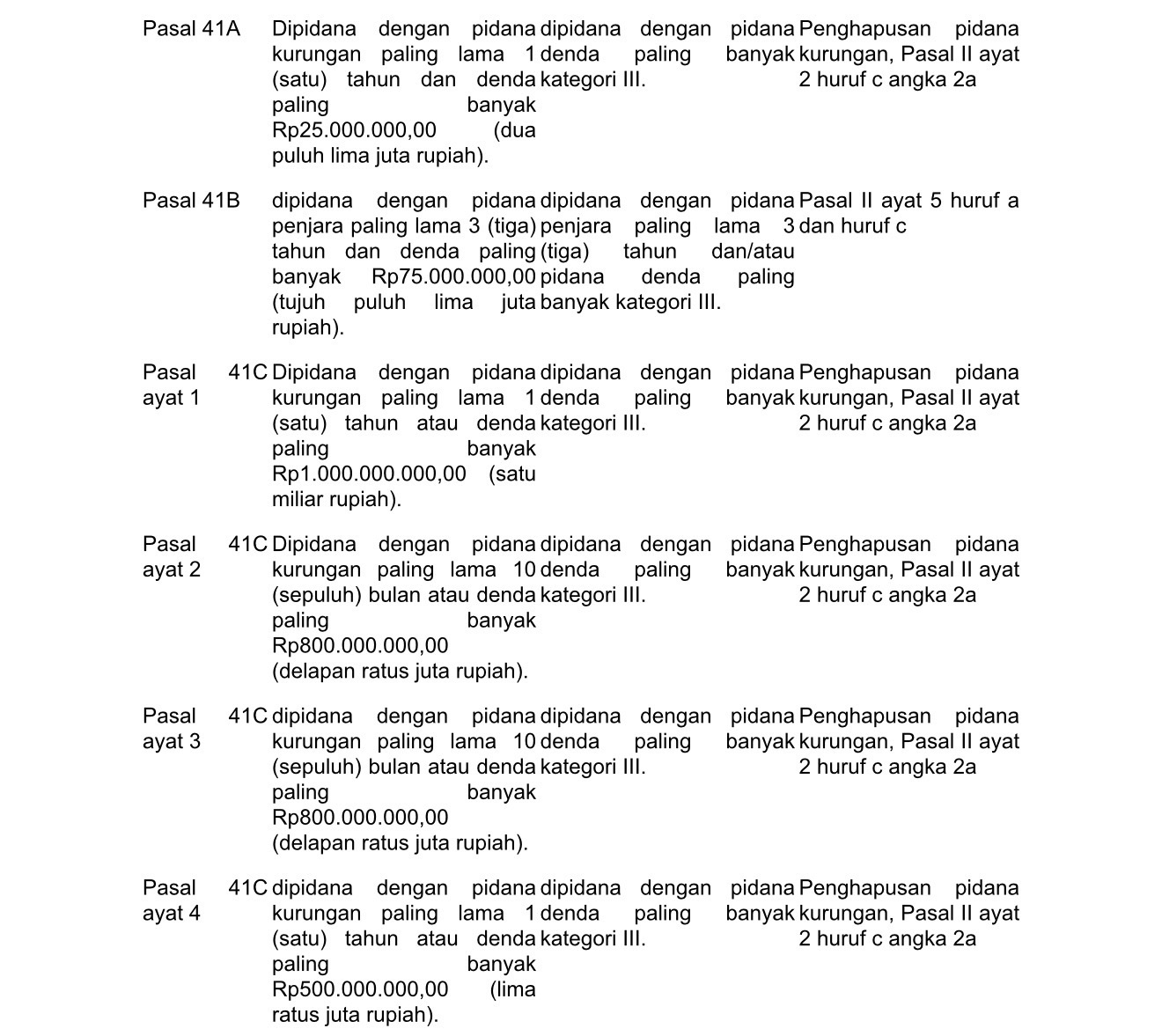

Berikut di bawah ini perbandingan sebelum dan sesudah penyesuaian ancaman pidana pajak untuk salah satu ketentuan perpajakan, yaitu Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan:

Semoga 7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026 yang telah disampaikan di atas dapat berguna untuk rekan-rekan konsultan pajak seprofesi, setidaknya sebagai panduan atas update sanksi pidana pajak yang berlaku.

Penulis adalah Anggota IKPI Cabang Bandung

Hari Yanto

Email: –

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis