“Keadilan fiskal tidak hanya diukur dari besarnya penerimaan negara, tetapi juga dari bagaimana negara memperlakukan warganya dalam proses perpajakan.” Prinsip Keadilan Fiskal

Latar Belakang

Dalam sistem perpajakan Indonesia yang menganut self-assessment system, Direktorat Jenderal Pajak (DJP) berwenang menguji kepatuhan wajib pajak melalui pemeriksaan. Pada tahap ini, perbedaan pandangan antara fiskus dan wajib pajak sering kali tidak dapat dihindari. Jika wajib pajak tidak sependapat dengan hasil pemeriksaan, mereka memiliki hak untuk mengajukan keberatan kepada DJP.

Mekanisme keberatan pajak dirancang sebagai sarana koreksi administratif sebelum sengketa berlanjut ke Pengadilan Pajak. Dengan demikian, proses keberatan seharusnya menjadi instrumen penting untuk menjamin keadilan dan kepastian hukum bagi wajib pajak. Landasan hukumnya tercantum dalam Pasal 25 Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), sebagaimana telah diubah terakhir dengan Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

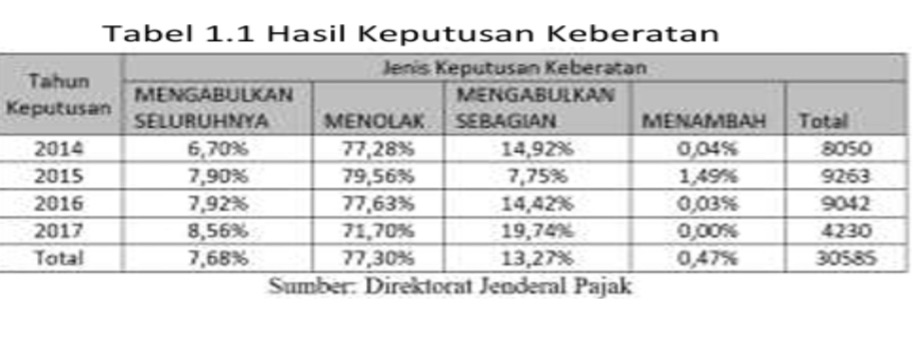

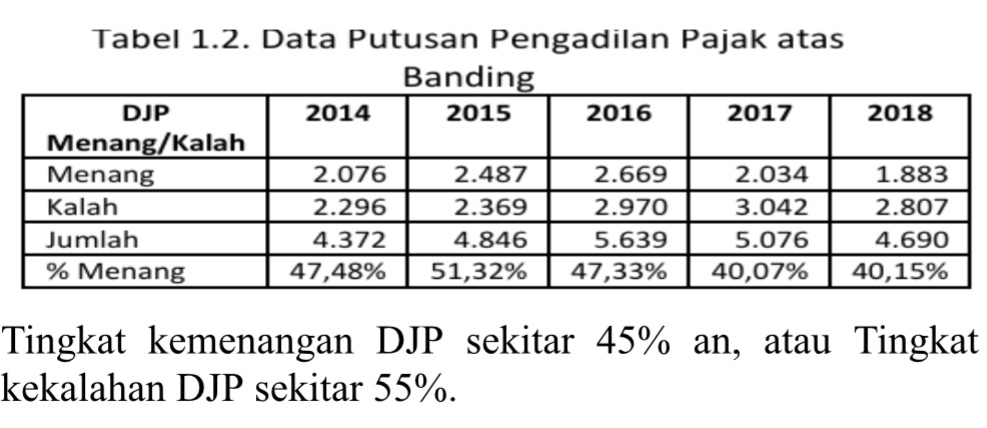

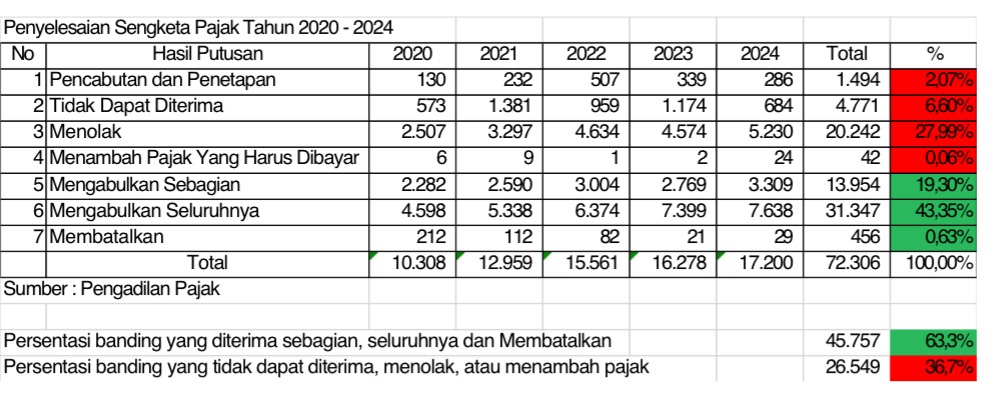

Namun, dalam praktiknya, sebagian besar proses keberatan tidak berhenti di tingkat DJP. Data menunjukkan bahwa rasio keberatan yang dikabulkan sebagian atau seluruhnya hanya berkisar antara 15% hingga 25% per tahun (Supriyadi, Beny Setiawan, dan Randy Matius Bintang, 2018). Sebaliknya, mayoritas wajib pajak melanjutkan ke proses banding di Pengadilan Pajak, di mana tingkat kemenangan wajib pajak bahkan mencapai lebih dari 63% pada periode 2020–2024.

Fenomena ini menimbulkan pertanyaan penting: Apakah proses keberatan masih berfungsi sebagai sarana pencarian keadilan yang efektif, atau justru menambah biaya kepatuhan dan memperpanjang ketidakpastian hukum?

Masalah-Masalah dalam Proses Keberatan

1. Konflik Kepentingan Struktural

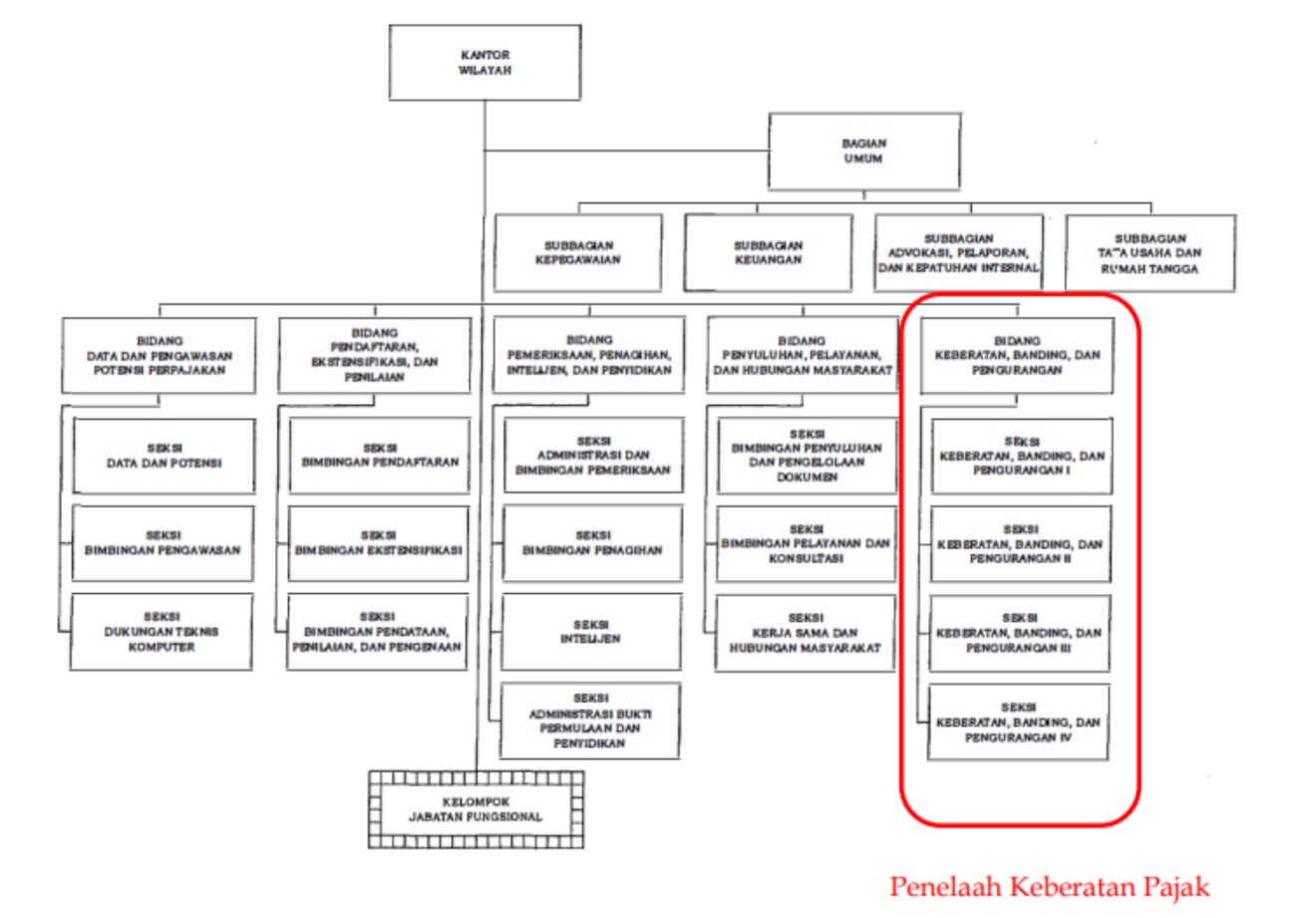

Secara organisasi, proses keberatan ditangani oleh unit di bawah Kantor Wilayah DJP. Meskipun berbeda level dari Kantor Pelayanan Pajak (KPP) yang menerbitkan surat ketetapan pajak, keduanya tetap berada dalam satu garis komando di bawah DJP. Dengan demikian, penelaah keberatan masih merupakan bagian dari lembaga yang sama dengan pembuat keputusan awal. Situasi ini menimbulkan potensi conflict of interest, karena pihak yang menilai keberatan merupakan bagian dari institusi yang memiliki kepentingan penerimaan pajak.

Beberapa penelitian menyoroti ketimpangan posisi antara fiskus dan wajib pajak. Fiskus berperan ganda sebagai pembuat keputusan sekaligus pihak yang menilai keberatan atas keputusannya sendiri. Ketimpangan waktu dan tujuan — di mana fiskus didorong untuk meningkatkan penerimaan negara membuat objektivitas menjadi sulitdijaga sepenuhnya.

2. Tekanan Psikologis dan Budaya Organisasi

Dalam praktiknya, penelaah keberatan kerap menghadapi tekanan psikologis. Mengabulkan keberatan dapat dipersepsikan sebagai tindakan yang ‘merugikan negara’, karena berpotensi mengurangi penerimaan pajak. Hal ini membuat sebagian penelaah cenderung bermain aman dengan menolak keberatan, meskipun secara substansi alasan wajib pajak cukup kuat. Audit lanjutan oleh lembaga internal seperti BPK, BPKP, atau Itjen terhadap keberatan yang dikabulkan juga menambah beban psikologis tersebut.

3. Faktor Senioritas

Penelaah keberatan sering kali memiliki jenjang karier dan pengalaman lebih muda daripada tim pemeriksa pajak yang keputusannya mereka nilai. Dalam lingkungan birokrasi yang masih kental dengan budaya senioritas, kondisi ini dapat menghambat independensi pengambilan keputusan.

Implikasi: Beban Banding dan Biaya Kepatuhan Meningkat

Kondisi di atas menyebabkan meningkatnya jumlah perkara di Pengadilan Pajak. Wajib pajak yang merasa tidak memperoleh keadilan dalam proses keberatan memilih menempuh jalur banding. Akibatnya, beban perkara meningkat, sementara kepastian hukum bagi wajib pajak semakin tertunda. Selain itu, lamanya proses keberatan (hingga 12 bulan) serta rendahnya rasio keberatan yang diterima menyebabkan biaya kepatuhan pajak meningkat. Bagi wajib pajak yang sudah patuh, hal ini bukan hanya soal nominal, tetapi juga menyangkut prinsip keadilan dan kepercayaan terhadap sistem.

Belajar dari Praktik Negara Lain

Beberapa negara telah menata mekanisme keberatan pajak agar lebih independen dan kredibel:

– Jepang: memiliki National Tax Tribunal (NTT), lembaga semi-independen di bawah National Tax Agency namun dengan personel dan sistem pemeriksaan terpisah.

– Amerika Serikat: melalui Independent Office of Appeals di bawah IRS, yang berfungsi sebagai unit penyelesaian sengketa internal yang benar-benar otonom.

– Australia: menggunakan Administrative Appeals Tribunal (AAT), lembaga independen yang memeriksa sengketa sebelum ke pengadilan.

– Korea Selatan: memiliki Tax Tribunal dengan anggota independen yang menilai ulang keputusan fiskus secara imparsial.

Model-model ini menunjukkan bahwa independensi kelembagaan merupakan kunci menjaga keadilan prosedural sekaligus memperkuat kepercayaan wajib pajak.

Arah Reformasi Lembaga Keberatan di Indonesia

Beberapa opsi reformasi yang dapat dipertimbangkan antara lain:

1. Membentuk Direktorat Keberatan dan Sengketa di luar DJP. Lembaga ini berada di bawah Kementerian Keuangan namun terpisah secara struktural dari DJP. Personelnya dapat terdiri dari unsur Kemenkeu, akademisi, dan profesional pajak.

2. Mendirikan Komisi Keberatan Pajak (Tax Review Board). Komisi semi-independen ini bertugas menilai keberatan secara objektif dan transparan, serupa dengan mekanisme KPPU atau Ombudsman.

3. Mengintegrasikan proses keberatan ke tahap pra-banding di Pengadilan Pajak. Keberatan dapat digantikan oleh panel pra-banding yang menyelesaikan sengketa sederhana secara cepat, sehingga memperpendek rantai birokrasi dan meningkatkan efisiensi.

Opsi pertama dapat dilaksanakan dalam jangka pendek dengan penunjukan tim lintas-unit, sementara opsi kedua dan ketiga memerlukan perubahan undang-undang. Reformasi ini penting bukan hanya untuk efisiensi administrasi, tetapi juga untuk menjaga kredibilitas negara di mata masyarakat.

Penutup: Membangun Kepercayaan, Menegakkan Keadilan

Meningkatkan kepatuhan pajak tidak cukup hanya dengan teknologi dan penegakan hukum. Keadilan prosedural merupakan fondasi utama kepatuhan sukarela. Wajib pajak yang merasa didengar dan diperlakukan adil akan lebih patuh dalam jangka panjang. Oleh karena itu, sudah saatnya pemerintah meninjau kembali apakah Kanwil DJP masih tepat sebagai lembaga pemeriksa keberatan.

Reformasi lembaga keberatan menuju sistem yang independen, transparan, dan akuntabel merupakan langkah penting untuk memperkuat legitimasi administrasi perpajakan dan membangun kepercayaan publik terhadap otoritas fiskal Indonesia.

Daftar Pustaka

– Undang-Undang No. 6 Tahun 1983 sebagaimana diubah terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

– Supriyadi, Beny Setiawan, dan Randy Matius Bintang (2018). Evaluasi Lembaga Keberatan dalam Penyelesaian Sengketa Pajak yang Adil di Direktorat Jenderal Pajak. Jurnal Pajak Indonesia, Vol. 2 No. 2.

– Elam Sanurihim Ayatuna. Merancang Ulang Desain Lembaga Keberatan Pajak sebagai Kuasi Peradilan yang Independen.

– Statistik Pengadilan Pajak, https://setpp.kemenkeu.go.id/statistik

– PMK 210/PMK.01/2017 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorar Jenderal Pajak

Penulis adalah Ketua Departemen Penelitian dan Pengkajian Kebijakan Fiskal

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini adalah pendapat pribadi penulis