Program Makan Bergizi Gratis (MBG) bukan hanya program populis yang berguna untuk memperbaiki gizi anak sekolah dan ibu hamil, tetapi juga berperan sangat penting dalam pergerakan ekonomi masyarakat. Dengan melibatkan SPPG berupa Koperasi, Yayasan, hingga BUMDes dan Badan Usaha lainnya sejumlah 19.188 SPPG (Data BGN, 30 Desember 2025). Anggaran MBG tahun 2026 sebesar Rp335 Trilliun dan rata-rata Rp1,2 Trilliun per hari untuk produksi dapur 20-21 hari per bulan (Data BGN, 20 September 2025).

Dibalik transaksi keuangan tersebut terdapat aspek perpajakan yang harus dipenuhi oleh Badan Usaha diatas dalam memenuhi kepatuhan perpajakan (tax compliance) agar mencegah masalah audit dikemudian hari. Berikut uraian aspek perpajakan Mitra dari mulai pembangunan hingga operasional.

1. Pembangunan Dapur dan Kantor Pelayanan

Terdapat dua hal yang biasa dilakukan oleh Mitra dalam melakukan pembangunan dapur dan/atau kantor pelayanan dengan uraian sebagai berikut:

a. Mitra melakukan pembangunan secara swakelola (membangun sendiri)

Pembangunan Dapur dan/atau Kantor Pelayanan merupakan kegiatan utama yang dapat dilakukan oleh Mitra Program MBG ini, bagi mitra yang membangun sendiri sebuah Bangunan Dapur dan/atau Kantor Pelayanan menjadi objek dari pengenaan Pajak Pertambahan Nilai Kegiatan Membangun Sendiri (PPN KMS). PPN KMS dikenakan bagi kegiatan membangun bangunan baru maupun perluasan bangunan lama yang diperuntukan bagi tempat tinggal atau kegiatan usaha, dan memiliki luas keseluruhan paling sedikit 200 m² (Jika renovasi tidak menambah luas bangunan tidak dikenakan PPN KMS). Ketentuan lain mengenai PPN KMS dapat dilakukan secara sekaligus atau bertahap sebagai satu kesatuan dengan tidak melebihi dari dua tahun. Dasar pengenaan pajak PPN KMS seluruh biaya Material dan Gaji, tidak termasuk biaya perolehan tanah. Dengan contoh perhitungan sebagai berikut:

Jika total biaya pembangunan (tidak termasuk tanah) senilai Rp500.000.000,- dan syarat luas terpenuhi 200 m² maka perhitungan PPN KMS sebagai berikut:

– Tarif Efektif: 20% x 11/12 x tarif PPN 12% yang secara efektif menjadi 2,2%

– Dasar Pengenaan Pajak : 500.000.0000,-

– PPN Terutang: DPP x Tarif Efektif (500.000.000 x 2,2% = 11.000.000,-

b. Mitra melakukan pembangunan atau renovasi dengan pihak ketiga (kontraktor)

Selain melakukan swakelola Mitra biasa melakukan pembangunan melalui kontraktor, mitra yang berpengalaman dalam membangun Dapur khusus MGB agar terjamin kriteria dapur bersih dan sterill. Hal ini penting dalam memperlancar proses pemberian izin operasional agar dapat berjalan sesuai dengan jadwal yang telah direncanakan. Kegiatan pembangunan oleh kontraktor tidak terlepas dari aspek perpajakan PPh maupun PPN (bila kontraktor PKP). Dengan contoh perhitungan sebagai berikut:

Jika nilai pembangunan yang ditagihkan oleh Kontraktor (PKP) sebesar Rp500.000.000,- maka aspek perpajakan sebagai berikut:

– Harga Pembangunan: Rp500.000.000,-

– Dasar Pengenaan Pajak DPP: Harga Pembangunan x 11/12 (500.000.000 x (11/12) = 458.333.333,-

– PPN Terutang: 458.333.333,- x 12% = 55.000.000,- atau 500.000.000,- x 11% = 55.000.000,-

– PPh Final dipotong oleh SPPG (Mitra): 500.000.000,- x 2,65% = 13.250.000,- (SPPG setor ke Negara)

– Total yang tagihan kontraktor: Harga Pembangunan 500.000.000 + PPN 55.000.000 – PPh Final 13.250.000 = 541.750.000,-

2. Persewaan Tanah dan/atau Bangunan atau Mobil Operasional oleh Mitra kepada Pihak Ketiga

Bila SPPG melakukan sewa Tanah dan/atau Bangunan untuk ditempatkan sebagai Dapur atau Kantor pelayanan maka SPPG Wajib melakukan pemotongan PPh Pasal 4 Ayat 2 (Final) sebesar 10% dari harga sewa dan terutang pada saat dilakukan pembayaran diluar deposit sewa. Selain melakukan sewa tanah dan/atau bangunan SPPG juga dimungkinkan menyewa kendaraan operasional, penyewaan tersebut dikategorikan sebagai penyewaan diluar tanah dan/atau bangunan sehingga wajib melakukan pemotongan PPh Pasal 23 sebesar 2% dari harga sewa dan apabila pemberi sewa tanah dan/atau bangunan dan kendaraan operasional tersebut PKP maka SPPG akan dipungut PPN pemberi sewa.

3. Pembelian Bahan Pangan Makan Bergizi Gratis

Hal yang dilakukan Mitra bukan hanya soal bagi-bagi makanan, sebelum itu terdapat proses persiapan guna menghasilakan makanan yang bergizi dan higenis. Prioritas utama dalam pembelian bahan pangan ini bersumber dari petani, peternak lokal, koperasi & UMKM maupun pasar traditional yang meliputi: karbohidrat seperti beras, jagung, singkong dll; sayur mayur; buah-buahan; protein serta susu.

Meski bahan pokok tersebut barang-barang yang dibebaskan dari pengenaan pajak pertambahan nilai, akan tetapi bila petani, peternak, koperasi dan sebagainya disebabkan oleh permintaan yang tinggi sehingga meningkatkan peredaran bruto usaha pemasok tersebut dalam 1 (satu) tahun melebihi 4.800.000.000,- maka perlu diperhatikan pemasok tersebut mengajukan diri sebagai Pengusaha Kena Pajak (PKP) dan menerbitkan Faktur Pajak dengan kode 08 kepada Mitra. Hal ini penting agar termonitornya transaksi yang menjadi data konkrit yang dimiliki oleh Direktorat Jenderal Pajak dalam meningkatkan kepatuhan pemasok bahkan Mitra, walaupun pengenaan PPN tersebut dibebaskan.

Dapat disimpulkan tidak terdapat kewajiban perpajakandalam pembelian bahan pokok yang harus dijalankan oleh Mitra, melainkan kewajiban administrasi yang dilakukan oleh Pemasok bila telah telah memenuhi syarat objektif dan subjektif sebagai PKP.

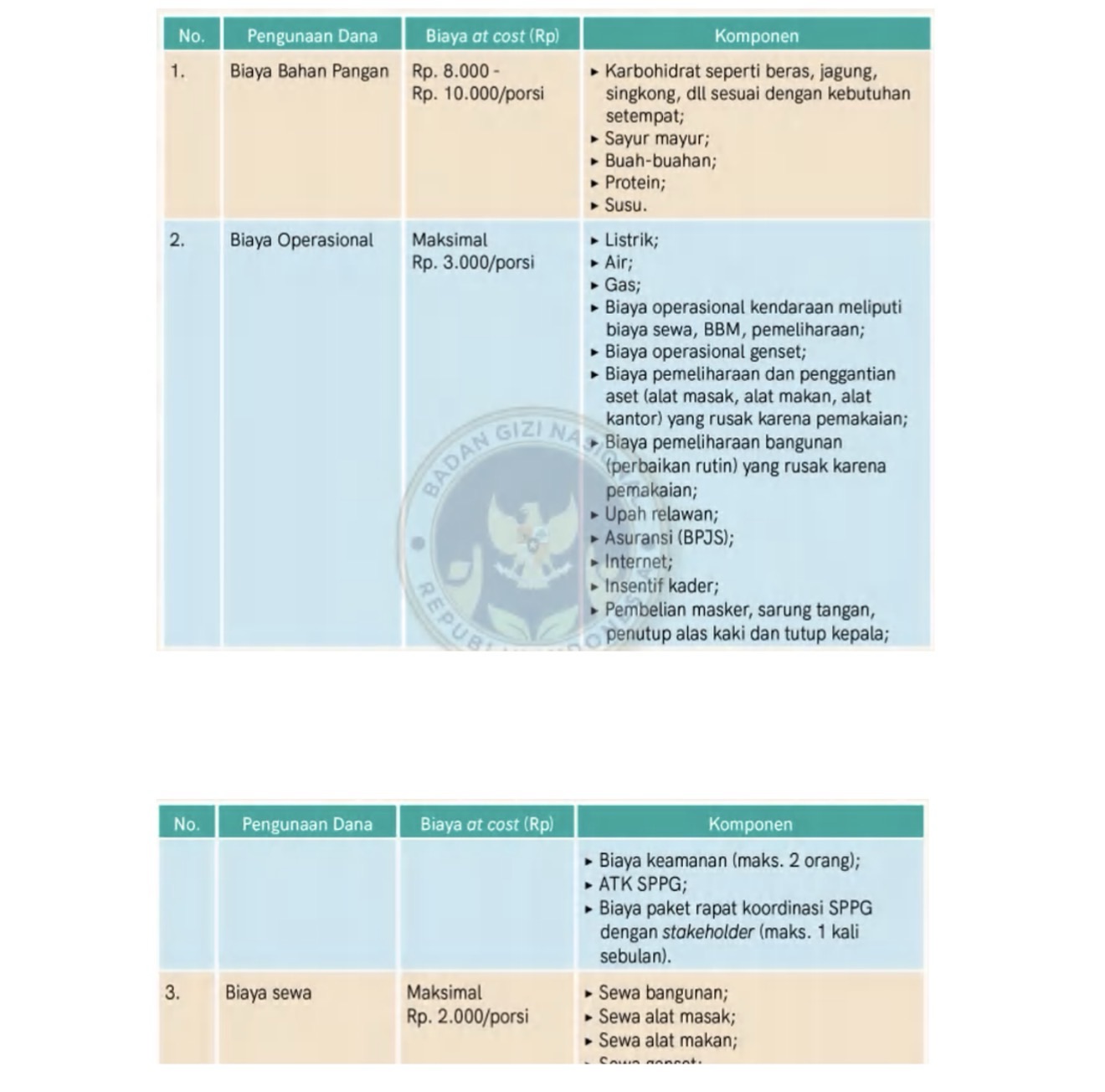

4. Tagihan kepada Badan Gizi Nasional

Dalam petunjuk teknis pembuatan rekening SPPG dan penggunaan dana makan bergizi gratis yang disusun oleh Kedeputian Sistem dan Tata Kelola Badan Gizi Nasional pada Agustus 2025 pada poin 5.3 alokasi penggunaan dana dinyatakan bahwa Program MBG dilakukan dengan mekanisme Banper dengan nilai sebesar Rp13.000/Porsi dan Rp15.000/Porsi. Komponen dana Banper terdiri dari biaya bahan pangan, biaya operasional dan biaya sewa dengan rincian sebagai berikut:

Dari rincian tersebut akan menimbulkan 2 (dua) sudut pandang dalam memahami berkaitan dengan objek perpajakan apa saja yang timbul atas tagihan tersebut. Dari informasi yang penulis himpun Mitra dapat melakukan pengajuan dana kepada Badan Gizi Nasional atas dana Banper tersebut dengan terlebih dahulu di setujui oleh Ka. SPPG (Kepala Dapur), yang menjadi persoalan dalam tagihan tersebut apakah tagihan atas Jasa Boga (Catering) karena penagihan didasarkan pada variable porsiataukah tagihan biaya komponen yang berdampak pada isu Pajak Pertambahan Nilai. Mari kita ulas sebagai gambaran dari 2 (dua) sudut pandang tersebut sebagai berikut:

a. Apabila penagihan tersebut dianggap sebagai Jasa Boga (Catering), maka aspek perpajakan yang akan timbul ialah Pemotongan PPh Pasal 23 atas Jasa Boga sebesar 2% dari Tagihan yang harus dilakukan oleh Badan Gizi Nasional(Bendaharawan) dan tidak terdapat unsur PPN, namun Wajib membayar Pajak Pembangunan 1 (PB1) kepada Bapenda setempat.

b. Apabila penagihan tersebut tidak dianggap sebagai Jasa Boga (Catering), maka penagihan diasumsikan atas setiap kompenen yang terdapat pada gambar diatas sehingga akan menimbulkan aspek pajak yang lebih beragam antara lain:

• Tagihan atas Bahan Pangan, potensi pemotongan PPh Pasal 22 sebesar 1,5% dari total nilai tagihan atau 0,25% dari pembelian bahan hasil pertanian, perikanan atau perkebunan yang belum melalui proses industri. Namun, PPN dibebaskan untuk pemungutan Bahan Pangan tetapi Mitra Wajib menerbitkan Faktur Pajak kode 08.

• Biaya Operasional yang terdiri dari tagihan biaya utilitas, pemeliharaan, sewa kendaraan serte pembelian barang, yang akan berpotensi dipotong PPh Pasal 22 sebesar 1,5%, PPh Pasal 23 sebesar 2% serta aspek PPN (asumsi Mitra telah memiliki peredaran bruto 4,8M dalam 1 tahun). Mitra wajib menerbitkan faktur pajak dengan kode 02.

• Atas Tagihan Biaya Sewa yang terdiri dari biaya sewa bangunan dipotong PPh Pasal 4 Ayat (2) sebesar 10% dari harga sewa bangunan (bila dirincikan), dan PPh Pasal 23 atas Sewa selain tanah dan/atau bangunan sebesar 2%, apabila tagihan tersebut tidak dirincikan berpotensi dipotong PPh Pasal 4 Ayat (2) sebesar 10% dari total tagihan. Mitra wajib menerbitkan faktur pajak dengan kode 02.

Dari uraian diatas terlihat perbedaan besar yang dibagi dari 2 (dua) sudut pandang, apakah poin a yang menganggap tagihan tersebut sebagai Jasa Boga atau tagihan tersebut dianggap sebagai pembelian barang atau jasa/sewa. Namun pendapat penulis tagihan tersebut lebih condong kepada pemberian Jasa Boga sebab variabel yang menjadi dasar utama nilai tagihan ialah jumlah porsi makanan.

5. Pembayaran Gaji Pegawai hingga upah Relawan

Komponen-komponen pekerja yang dapat penulis identifikasi secara umum dalam SPPG (Dapur) antara lain:

a. Bukan Pegawai Mitra: Ka. SPPG (Kepala Dapur), Akuntan dan Ahli Gizi yang dimata 3 (tiga) orang tersebut digaji oleh BGN sehingga mitra bukan sebagai pemberi kerja dan tidak perlu memotong PPh Pasal 21.

b. Pegawai Tetap: Dalam hal Mitra memperkerjakan pegawai tetap seperti Juru Masak, Sopir dsb yang dibayar bulanan maka kewajiban perpajakan untuk Januari s.d November dihitung berdasarkan Tarif Efektif Rata-rata (TER) sesuai dengan PMK 164 Tahun 2023 dan Desember dihitung berdasarkan tarif umum sebagai penyesuaian.

c. Pegawai Tidak Tetap: Jika mitra memperkerjakan relawan yang memperoleh penghasilan berdasarkan satuan kerja dan tidak dibayar bulanan jika penghasilan relawan <450.000,- / hari maka 0% x Penghasilan Bruto Harian dan jika >450.000,- – 2.500.000,- / hari maka 0,5% x Penghasilan Bruto Hariandan jika >2.500.000,- / hari maka Tarif Pasal 17 x 50% x Penghasilan Bruto harian.

6. Pajak Badan Usaha

Selaku Mitra yang merupakan badan usaha tidak terlepas dari kewajiban perpajakan yang satu ini, yaitu pajak penghasilan tahunan serta pelaporan yang wajib dilaporkan paling lambat pada tanggal 30 April setelah tahun pajak bila tahun pajak sama dengan tahun kalender, perhitungan yang dilakukan dengan cara mengalikan tarif dengan laba fiskal. Laba fiskal sendiri berbeda dengan laba komersil, dimana laba komersil mencatat seluruh penghasilan dan beban berdasarkan metode akrual dengan dilakukan koreksi koreksi atas penghasilan final dan/atau biaya yang tidak berhubungan langsung dengan kegiatan usaha sebagaimana diatur dalam Pasal 9 UU PPh. Dalam hal badan usaha baru berdiri dan memanfaatkan tarif final UMKM maka pajak terutang yang harus dibayarkan sebesar peredaran bruto x 0,5%.

Demikian tulisan ini disusun untuk memberikan gambaran umum mengenai dinamika fiskal dalam program Makan Bergizi Gratis. Harap dicatat bahwa paparan ini adalah perspektif pribadi penulis dan tidak untuk dijadikan sebagai satu-satunya rujukan hukum yang mengikat. Jika Anda menemukan ruang untuk pendalaman teknis atau ingin mengeksplorasi strategi kepatuhan yang lebih akurat, saya mengundang Anda untuk menghubungi saya guna mendiskusikan solusi yang lebih komprehensif.

Penulis adalah Anggota IKPI Cabang Jakarta Timur

Muhammad Fadhil

Email: fadhilalhinduan@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis