A. PENDAHULUAN

Liquefied Petroleum Gas (LPG) adalah campuran gas hidrokarbon yang dicairkan dengan tekanan tinggi, biasanya terdiri dari Propana dan Butana. LPG digunakan sebagai bahan bakar untuk memasak, pemanas, dan sebagai bahan bakar kendaraan. Tahun 2007 pengunaan minyak tanah di konversi menjadi gas LPG, program ini merupakan bagian dari upaya pemerintah untuk meningkatkan akses masyarakat terhadap energi bersih, mengurangi polusi udara dalam ruangan dan mengurangi subsidi minyak tanah, dan sampai saat ini LPG merupakan salah satu kebutuhan pokok masyarakat Indonesia.

Di Indonesia ada beberapa jenis LPG yang ada dipasaran yang dibagi berdasarkan jenis peruntukannya antara lain:

1. LPG 3 kg, tabung berwarna hijau, disubsidi oleh pemerintah, dan diperuntukkan bagi masyarakat kurang mampu dan usaha mikro.

2. LPG 12 kg, tabung berwarna biru atau pink, digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

3. Bright Gas, tabung berwarna pink atau merah muda, dilengkapi dengan fitur keamanan DSVS (Double Spindle Valve System), dan digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

4. LPG 50 kg, tabung berwarna merah, digunakan oleh industri, restoran besar, dan hotel.

5. LPG Ease, tabung berwarna emas, dilengkapi dengan fitur keamanan double spindle, dan digunakan oleh rumah tangga kelas atas.

6. LPG Industri, Jenis LPG yang digunakan untuk keperluan industri, dengan volume besar dan tidak mendapatkan subsidi dari pemerintah.

Dari ke 6 (enam) jenis peruntukan di atas akan menghasilkan jenis perpajakan yang berbeda, pada kesempatan ini penulis hanya membatasi kepada aspek Pajak Penghasilan (PPh) untuk pengusaha (agen) gas LPG 3 Kg.

B. KLASIFIKASI PERPAJAKAN

Saat ini pajak merupakan sumber pendapatan devisa yang paling utama, pajak dari industri minyak dan gas, khususnya dalam usaha pemasaran migas, pajak yang dipungut antaralain adalah Pajak PPh Pasal 22 yang wajib dipunguto leh Pertamina dan badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak jenis premix, super TT, minyak tanah, gas LPG dan pelumas serta PPN atas penjualan hasil produksinya.

Berdasarkan peraturan yang dikeluarkan pemerintah penulis jabarkan aspek perpajakan dan akuntansi :

a. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-UndangNomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang diantaranya mengatur :

1. Pasal 4 ayat (1), yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2. Pasal 17, yang mengatur tentang Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri dan Wajib Pajak badan dalam negeri dan bentuk usaha tetap

b. Pasal 2 ayat (1) PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalamjangka waktu tertentu

c. PMK Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 ayat (1) Huruf c Angka 2 UU PPh (PMK-141/2015), mengatur:

1. Pasal 1 ayat 1, Imbalan sehubungan dengan jasalain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 UU PPh, dipotong Pajak Penghasilan sebesar 2% dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai

2. Pasal 1 ayat 6 huruf b, Jenis jasa lain sebagaimana dimaksud pada ayat (1) terdiri dari jasa pengangkutan/ekspedisi

d. PMK Nomor 34/PMK.101/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan denganPembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain s.t.d.t.d. PMK Nomor 110/PMK.010/2018 (PMK 34/2017), mengatur:

1. Pasal 1 ayat (1) huruf h, Pemungut pajak sebagaimana dimaksud dalam Pasal 22 UU PPh adalah produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjuala nbahan bakar minyak, bahan bakar gas, dan pelumas

2. Pasal 2 ayat (1) huruf c angka 2, Besarnya pungutan Pajak Penghasilan Pasal 22 atas bahan bakar gas sebesar 0,3% dari penjualan tidak termasuk PPN

3. Pasal 9 ayat (2), Pemungutan PPh Pasal 22 atas penjualan bahan bakar minyak dan bahan bakar gas kepada:

i. penyalur/agen bersifat final;

ii. Selain penyalur/agen bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut

e. Pasal 27, Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

1. Wajib Pajak harus menyelenggarakan pembukuan secara terpisah dalam hal, memiliki usaha yang penghasilannya dikenai Pajak Penghasilan yang bersifat final dan tidak final, menerima atau memperoleh penghasilan yang merupakan objek pajak dan bukan objek pajak; atau mendapatkan dan tidak mendapatkan fasilitas perpajakan sebagaimana diatur dalam Pasal 31A Undang-Undang Pajak Penghasilan.

2. Biaya bersama bagi Wajib Pajak sebagaimana dimaksud pada ayat (1) yang tidak dapat dipisahkan dalam rangka penghitungan besarnya Penghasilan Kena Pajak, pembebanannya dialokasikan secara proporsional

C. JENIS PAJAK UNTUK AGEN GAS LPG 3 KG

Penjualan harga gas LPG 3 kg di Indonesia ditentukan oleh pemerintah melalui Kementerian Energi dan Sumber Daya Mineral (ESDM). Pada tahun 2020, Menteri ESDM Arifin Tasrif menetapkan harga patokan LPG 3 kg dengan formula 103,85% dari Harga Indeks Pasar (HIP) LPG Tabung 3 Kg, ditambah biaya distribusi dan margin.

Dalam industri ini ada beberapa penghasilan yang diterima atau diperoleh agen/penyalur antara lain:

a. Margin yang di dapatkan agen, yang harga nya sudah ditentukan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) yang di dalamnya sudah memperhitungkan keuntungan/margin agen

b. Selisih antara HET dengan harga yang sudah ditentukan dari Kementerian Energi dan Sumber Daya Mineral (ESDM) dan penentuan harga yang di tetapkan oleh masing-masing pemerintah daerah

c. Transportation fee dari Pertamina sebagai jasa pengangkutan LPG dari depot LPG Pertamina ke lokasi agen/penyalur,

Atas penghasilan tersebut :

a. Atas margin yang sudah ditentukan oleh kementrian ESDM Dipotong PPh final pasal 22 oleh pertamina ataspenyerahan dengan margin yang sudah ditetapkankementerian ESDM

b. Atas Selisih HET tidak dipotong oleh pertamina, tetapiakan dihitung sendiri PPh nya melalui mekanisme PPhpasal 29/25

c. Atas Transport Fee akan di potong PPh pasal 23 (tidakfinal) oleh pertamina dan akan diperhitungkan menjadi kredit pajak diakhir tahun

Dalam hal Pajak Penghasilan badan atas agen bila :

1. Penghasilan bruto di bawah 4,8 M dan belum melewati batas waktu 4 tahun sejak didirikan, maka agen mendapatkan fasilitas PP 23 tahun 2010

2. Penghasilan bruto diatas 4,8 M, maka perhitungan yang berlaku sesuai pasal 31 E atau pasal 17, permasalahan terjadi ketika pembuatan SPT tahunan badan dikarenakan ada 2 (dua) jenis pengenaan PPh yaitu PPh final dan non final sehingga dalam perhitungan PPh pasal 29 agen harus memisahkan biaya-biaya untuk memperoleh penghasilan antara yang dipotong PPh final dan non final (menyelengarakan pembukuan terpisah).

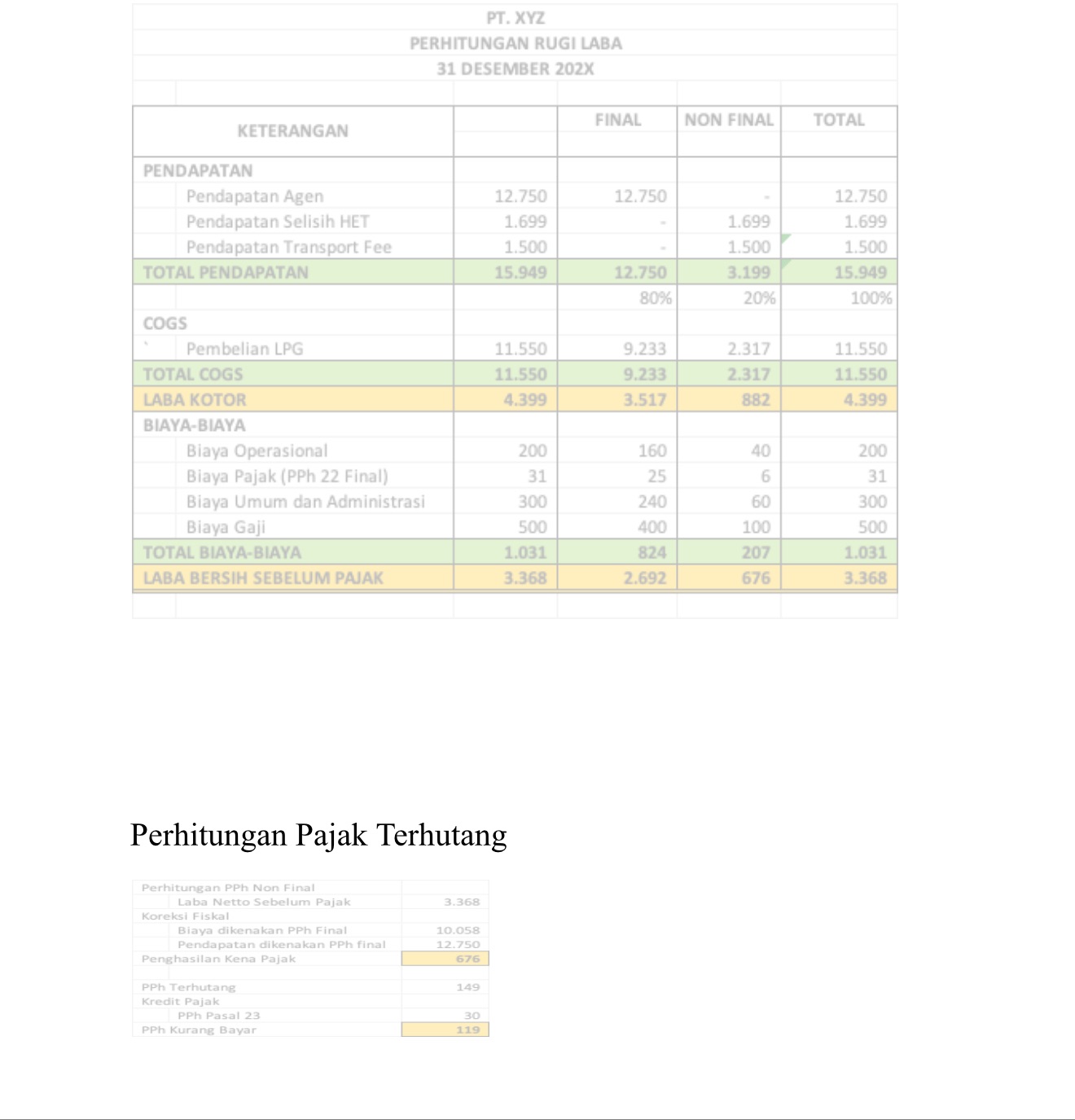

Tentu ini sangat lah sulit untuk memisahkan biaya tersebut, dalam PP 94 tahun 2010 pasal 27 ayat 2, apabila wajib pajak tidak dapat memisahkan antara biaya final dan non final maka pembebanan biaya dilakukan secara proposional. Berikut penulis sampaikan penentuan Harga Eceran Tertinggi (HET) dan ilustrasikan untuk pengalokasian biaya (asumsi per tabung):

Penentuan Harga Eceran Tertinggi (HET)

• Harga Dasar Rp 10.391,00

• Margin Agen Rp 1.200,00

• PPN Harga Jual Eceran Rp 1.159,00 (+)

Harga Jual Eceran Rp 12.750,00

• Biaya Distribusi Rp 1.699,00

• PPN Rp 17,00 (+)

Harga Eceran Tertinggi Rp 14.465,00

Perhitungan pajak terhutang

Dalam sebelum menentukan perhitungan PPh terhutang untuk agen LPG ada beberapa langkah yang harus dilakukan :

1. Melakukan pemisahan biaya antara biaya untuk mendapatkan penghasilan final dan non final

2. Jika point 1 tidak dapat dilakukan maka perhitungan dilakukan dengan proposional biaya dengan cara membagi berapa % antara penghasilan final, non final dengan total keseluruhan biaya

3. Atas biaya-biaya untuk memperoleh penghasilan akan dibagi sesuai dengan porsi untuk mendapatkan dasar pengenaan pajak

E. KESIMPULAN DAN SARAN

Kesimpulan:

1. Ketidakmudahan administrasi dalam melakukan perhitungan PPh badan yang dikarenakan dalam 1 (satu) entitas perusahaan terdapat 2 (dua) jenis pengenaan pajak yang berbeda final dan non final.

2. Sulit untuk memisahkan antara biaya untuk mendapatkan penghasilan final dan non final

3. Keterbatasan pengetahuan perpajakan yang dimiliki oleh agen tentang perhitungan yang berlaku proposional dalam menentukan pajak terutang yang akan menambah beban pajak

4. Menghasilkan instreprestasi dari masing masing subjek dalam memahami peraturan

Saran :

1. Untuk mempermudah administrasi perhitungan atas PPh badan Kembali mengunakan mekanisme PPh yang dipotong final

2. Sosialiasasi dari asosiasi dalam memahami perhitungan perpajakan

3. LPG merupakan barang yang disubsidi oleh pemerintah sehingga dalam prakteknya seharusnya tidak ada unsur-unsur perpajakan.

F. DASAR HUKUM :

1. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi PeraturanPerpajakan

2. PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu

3. Peraturan Menteri Keuangan Nomor 34 tahun2017 sebagai terakhir diubah dengan PMK 41 Tahun2022 tentang pemungutan PPh 22

4. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang jenis jasa yang dikenakan Pajak Penghasilan Pasal 23

5. Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

6. Penentuan Harga Eceran Tertinggi dari provinsi DKI Jakarta tahun 2025

Penulis adalah Anggota IKPI Cabang Kota Bekasi

Harcrisnowo

Email : rharcrisnowo@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis