IKPI, Jakarta: Pemberlakuan Peraturan Menteri Keuangan Nomor 53 Tahun 2025 menuntut kesiapan wajib pajak dalam menerapkan Pajak Pertambahan Nilai dengan skema besaran tertentu. Aturan ini mengubah sebagian ketentuan PMK Nomor 11 Tahun 2025 serta menyesuaikan Pasal 313 dan Pasal 324 PMK 81 Tahun 2024, sehingga mekanisme penghitungan PPN tidak lagi seragam untuk seluruh jenis kegiatan.

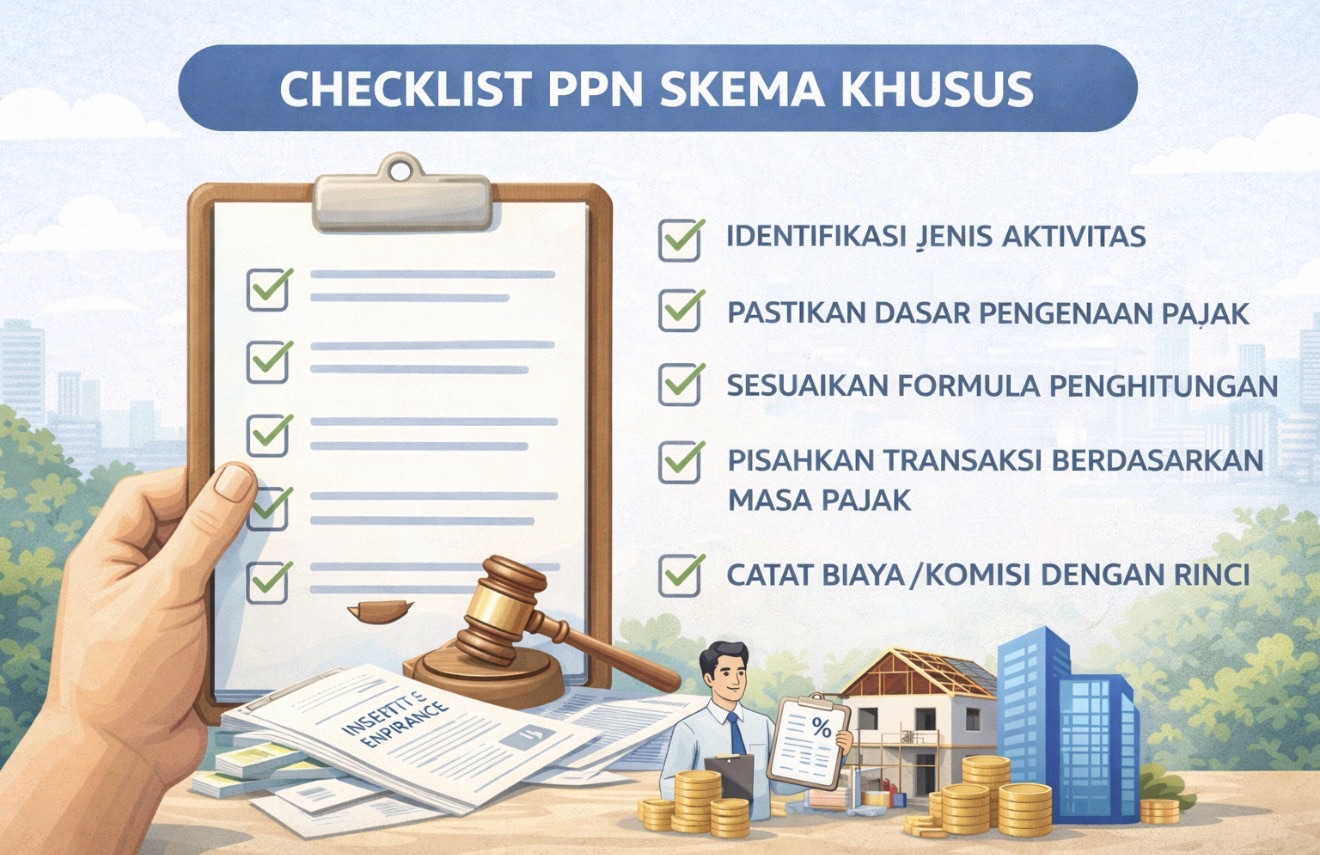

Langkah pertama yang perlu dilakukan wajib pajak adalah mengidentifikasi jenis aktivitasnya. Pemerintah membedakan antara PPN umum dan PPN skema khusus, di mana jasa perantara asuransi, perusahaan pialang, serta kegiatan membangun sendiri masuk dalam kategori besaran tertentu. Kesalahan klasifikasi sejak awal berpotensi menyebabkan kekeliruan dalam perhitungan pajak terutang.

Checklist berikutnya adalah memastikan dasar pengenaan pajak dihitung sesuai ketentuan. Untuk agen asuransi dan pialang, dasar pengenaan pajak berupa komisi atau imbalan bruto sebelum dipotong Pajak Penghasilan atau pungutan lainnya. Sementara untuk kegiatan membangun sendiri, dasar pengenaan pajak berupa seluruh biaya pembangunan fisik bangunan pada setiap Masa Pajak, tidak termasuk biaya perolehan tanah.

Wajib pajak juga perlu menyesuaikan formula penghitungan PPN. Dalam skema khusus, PPN dihitung menggunakan persentase tertentu dari dasar pengenaan pajak, bukan melalui mekanisme pajak keluaran dan pajak masukan. Agen asuransi menggunakan formula 10 persen dikali 11/12 dari tarif PPN, sedangkan pialang dan kegiatan membangun sendiri menggunakan 20 persen dikali 11/12 dari tarif PPN.

Pemisahan transaksi atau biaya berdasarkan Masa Pajak menjadi poin penting berikutnya. Setiap pengeluaran pembangunan atau penerimaan komisi harus dicatat sesuai periode terjadinya, terutama untuk aktivitas yang berlangsung lintas waktu sebelum dan sesudah berlakunya PMK 53/2025 per 1 Agustus 2025.

Dari sisi administrasi, wajib pajak perlu menyiapkan pencatatan biaya atau komisi secara rinci dan terdokumentasi. Dalam skema besaran tertentu, setiap biaya yang timbul pada satu Masa Pajak langsung menjadi dasar penghitungan PPN pada periode tersebut, sehingga pencatatan global berisiko menimbulkan selisih pajak terutang.

Checklist lain yang tidak kalah penting adalah memastikan pemahaman internal, baik bagi wajib pajak orang pribadi maupun badan usaha. Bagi perusahaan, bagian keuangan dan pajak perlu memahami perbedaan PPN umum dan PPN skema khusus agar tidak terjadi kesalahan perlakuan pajak dalam sistem akuntansi internal.

Dengan diterapkannya PMK 53 Tahun 2025, pemerintah menempatkan kepatuhan wajib pajak sebagai kunci keberhasilan penerapan PPN skema khusus, sehingga kesiapan administratif, pemahaman regulasi, dan ketertiban pencatatan menjadi elemen penting dalam pelaksanaan kewajiban PPN sesuai ketentuan terbaru. (bl)