Dalam peta ekonomi Indonesia, Usaha Mikro, Kecil, dan Menengah (UMKM) bukan sekadar pelaku ekonomi minor. Sektor ini menyumbang lebih dari 60% terhadap Produk Domestik Bruto (PDB) dan menyerap sekitar 97% tenaga kerja nasional, dengan jumlah unit usaha mencapai puluhan juta—tanda bahwa UMKM adalah backbone perekonomian kita. (DJPB Kemenkeu)

Namun di balik kontribusi itu, muncul tantangan struktural: beban pajak yang dipandang berat, beban administrasi yang tinggi, dan persepsi risiko yang menggerus daya tahan usaha. Apakah rezim pajak saat ini benar-benar business-friendly, atau justru menempatkan UMKM pada dilema antara kepatuhan dan kelangsungan usaha?

Pembahasan Substantif

1. PPh Final UMKM, PPN, dan Beban Administrasi: Beban Nyata di Lapangan

PPh Final UMKM sering dipuji sebagai kebijakan yang sederhana dan ringan—tarif khusus atas omzet yang menggantikan kewajiban penghitungan laba-rugi. Secara normatif, desain ini dimaksudkan untuk mengurangi biaya kepatuhan. Namun kenyataannya, untuk pelaku usaha dengan margin rendah, pengenaan PPh Final atas omzet masih dirasa memberatkan, terutama di masa siklus ekonomi melemah.

Beban semakin kompleks ketika UMKM stagnan melewati ambang omzet tertentu. Kewajiban Pajak Pertambahan Nilai (PPN) menjadi relevan saat batas-batas omzet tercapai, dan pada saat itu pelaku usaha harus menghadapi rutinitas administrasi yang jauh lebih rumit: pengukuhan PKP, pencatatan faktur pajak, hingga pelaporan PPN secara berkala.

Bicara administrasi pajak berarti berbicara tentang sumber daya: waktu, tenaga, kapasitas manajerial, serta biaya kepatuhan yang sering kali tidak diukur dalam neraca usaha kecil. Beban administratif ini, bagi sebagian UMKM, menimbulkan dilema: mematuhi proses atau mengalokasikan sumber daya untuk operasional usaha yang justru menghasilkan pemasukan.

2. Apakah Rezim Pajak Sudah Business-Friendly?

Definisi business-friendly dalam perspektif pajak bukan hanya soal tarif rendah, tetapi juga kelancaran prosedur dan kepastian hukum yang dapat dirasakan secara langsung oleh pelaku usaha. Di atas kertas, rezim PPh Final UMKM serta insentif tertentu menunjukkan keberpihakan terhadap usaha kecil. Namun di lapangan, masih banyak pelaku yang merasa bahwa aturan yang ada justru menuntut kapasitas teknis dan administratif yang belum sepenuhnya mereka miliki.

Data menunjukkan bahwa UMKM berkontribusi ±61% terhadap PDB nasional dan menyerap ±97% tenaga kerja—angka yang mencerminkan peran strategis mereka dalam struktur ekonomi nasional. (DJPB Kemenkeu) Namun, kontribusi besar ini berdampingan dengan tantangan nyata: keterbatasan akses permodalan, kurangnya literasi pajak, dan beban administrasi yang kerap kali lebih berat daripada manfaat kepatuhan yang dirasakan.

Dalam konteks ini, business-friendly tidak bisa dilihat hanya dari sudut tarif semata. Kepastian prosedural, kemudahan pelaporan, dukungan edukatif, serta penyederhanaan tata kelola pajak digital adalah bagian tak terpisahkan dari kemudahan berusaha. Tanpa itu, kepatuhan pajak bisa menjadi beban yang mematikan, bukan sekadar kewajiban yang dipenuhi dengan sadar.

Analisis Hukum: Tantangan Implementasi dalam Kerangka Legalitas

Kerangka hukum perpajakan Indonesia sudah menyediakan ruang bagi UMKM melalui ketentuan PPh Final dan ketentuan administratif yang lebih ringan dibandingkan wajib pajak besar. Namun hukum bukan hanya teks; implementasi menjadi medan ujinya.

Dalam praktiknya, UMKM sering kali mengalami ketidakjelasan dalam pengenaan PPN setelah melewati ambang omzet tertentu. Transisi dari rezim PPh Final ke skema PPN membutuhkan pemahaman detail dan sistem administrasi yang belum terbangun optimal pada banyak pelaku UMKM. Ketidaksiapan ini berpotensi menimbulkan risiko ketidakpatuhan administratif—bukan semata karena kesengajaan, tetapi karena kompleksitas prosedur yang belum diimbangi dengan kapasitas usaha kecil.

Dari perspektif asas kepastian hukum dan kemudahan berusaha, rezim pajak idealnya memberikan ruang lebih luas untuk kepastian dalam batas kewajiban administratif yang proporsional. Tujuannya bukan menghindari pajak, tetapi menciptakan sistem yang mendukung pertumbuhan UMKM tanpa mengorbankan fungsi pengawasan fiskal negara.

Penutup

UMKM memang sudah menjadi kekuatan ekonomi yang tak tergantikan. Namun tekanan pajak yang terasa berat, terutama dalam konteks PPh Final, PPN, dan beban administrasi, menunjukkan bahwa business-friendly masih menjadi target yang harus terus diperjuangkan.

Kebijakan pajak yang efektif bagi UMKM bukan hanya soal tarif rendah atau pengecualian administratif—melainkan juga soal bagaimana prosesnya mudah dipahami, mudah dijalankan, serta memberikan kepastian hukum yang nyata. Ketika hal itu tercapai, kepatuhan UMKM terhadap pajak akan meningkat bukan karena paksaan, tetapi karena mereka merasa dihormati sebagai mitra pembangunan, bukan sebagai objek beban semata.

Penulis adalah Ketua Departemen Humas IKPI, Dosen, dan Praktisi Perpajakan

Jemmi Sutiono

Email : jemmi.sutiono@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis

Antara Keadilan Fiskal Global dan Tantangan Ekonomi Nasional

Peta perpajakan internasional tengah mengalami perubahan fundamental. Kesepakatan global mengenai Global Minimum Tax (GMT) menandai babak baru dalam tata kelola pajak dunia. Di balik semangat menutup celah penghindaran pajak oleh perusahaan multinasional, kebijakan ini sekaligus memunculkan pertanyaan krusial bagi negara berkembang seperti Indonesia: apakah daya saing investasi masih dapat dipertahankan ketika “perlombaan insentif pajak” mulai dibatasi secara global?

Global Minimum Tax: Dari Konsensus Global ke Dampak Nasional

Global Minimum Tax merupakan bagian dari reformasi pajak internasional yang digagas oleh OECD melalui skema Pillar Two. Inti kebijakannya sederhana namun berdampak luas: perusahaan multinasional dengan omzet tertentu dikenakan tarif pajak minimum efektif sebesar 15 persen, terlepas dari di mana mereka beroperasi. Dengan mekanisme top-up tax, keuntungan yang dikenakan pajak terlalu rendah di satu yurisdiksi dapat “ditambal” oleh negara lain.

Bagi negara-negara maju, GMT dipandang sebagai instrumen keadilan fiskal global. Namun bagi negara berkembang, kebijakan ini membawa dilema. Selama bertahun-tahun, insentif pajak menjadi alat utama untuk menarik investasi asing langsung (FDI), khususnya di sektor padat modal dan teknologi. Dengan GMT, ruang manuver tersebut menjadi semakin sempit.

Insentif Pajak dan Daya Saing Investasi Indonesia

Indonesia secara historis mengandalkan berbagai fasilitas perpajakan tax holiday, tax allowance, dan pembebasan PPN tertentu untuk meningkatkan daya tarik investasi. Dalam perspektif ekonomi makro, insentif ini berfungsi sebagai katalis pertumbuhan, penciptaan lapangan kerja, dan transfer teknologi. Namun, di bawah rezim GMT, manfaat insentif pajak berisiko tereduksi.

Jika insentif pajak yang diberikan Indonesia menurunkan tarif efektif di bawah 15 persen, maka selisihnya berpotensi dipungut oleh negara domisili induk perusahaan. Artinya, Indonesia “kehilangan” potensi penerimaan tanpa benar-benar meningkatkan daya tarik investasi. Di sinilah letak paradoks GMT bagi negara berkembang: insentif tetap diberikan, tetapi manfaat fiskalnya justru dinikmati negara lain.

Dampak Mikro: Perilaku Investor dan Keputusan Lokasi

Dari perspektif mikroekonomi, keputusan investasi tidak semata-mata ditentukan oleh tarif pajak. Infrastruktur, kepastian hukum, kualitas tenaga kerja, dan stabilitas politik memainkan peran yang tak kalah penting. Namun, pajak tetap menjadi variabel signifikan dalam perhitungan biaya dan pengembalian investasi.

Dengan GMT, investor multinasional cenderung menggeser fokus dari tax-driven investment menuju fundamental-driven investment. Ini bisa menjadi peluang sekaligus tantangan bagi Indonesia. Peluang, karena Indonesia memiliki pasar domestik besar dan potensi sumber daya yang kuat. Tantangan, karena kelemahan struktural seperti kompleksitas regulasi dan ketidakpastian administrasi menjadi semakin terlihat ketika “keunggulan pajak” memudar.

Risiko bagi Negara Berkembang

Secara makro, GMT berpotensi memperlebar kesenjangan antara negara maju dan berkembang. Negara maju, dengan basis pajak kuat dan ekosistem bisnis matang, relatif lebih siap beradaptasi. Sebaliknya, negara berkembang menghadapi risiko kehilangan daya tarik investasi tanpa kompensasi yang memadai.

Selain itu, terdapat risiko bahwa GMT justru memperkuat dominasi negara tempat induk perusahaan bermarkas. Mekanisme top-up tax memungkinkan negara tersebut memungut tambahan pajak atas laba yang dihasilkan di negara berkembang. Jika tidak diantisipasi dengan kebijakan nasional yang cermat, Indonesia berpotensi menjadi sekadar lokasi produksi dengan manfaat fiskal yang terbatas.

Strategi Indonesia: Dari Insentif Pajak ke Insentif Non-Pajak

Menghadapi realitas GMT, Indonesia perlu melakukan reposisi strategi investasi. Ketergantungan berlebihan pada insentif pajak harus dikurangi, digantikan dengan penguatan insentif non-pajak. Reformasi perizinan, kepastian hukum, efisiensi logistik, dan kualitas infrastruktur menjadi kunci utama.

Dalam konteks ini, pajak tetap memiliki peran strategis, namun bukan sebagai “umpan” utama investasi. Pajak harus diposisikan sebagai bagian dari ekosistem kebijakan yang adil, transparan, dan stabil. Dengan demikian, investor tidak datang karena tarif rendah semata, tetapi karena kepercayaan terhadap sistem ekonomi dan hukum Indonesia.

Menjaga Keseimbangan Kepentingan Nasional

Penerapan GMT di tingkat nasional juga harus diiringi dengan perhitungan kepentingan fiskal jangka panjang. Indonesia perlu memastikan bahwa kebijakan domestik—termasuk pajak minimum nasional—dirancang sedemikian rupa agar tidak merugikan basis pajak sendiri. Penyesuaian regulasi harus diarahkan untuk memaksimalkan penerimaan dalam negeri, bukan menyerahkannya kepada yurisdiksi lain.

Di sisi lain, dialog internasional tetap penting. Indonesia perlu aktif dalam forum global untuk menyuarakan kepentingan negara berkembang, agar implementasi GMT tidak bersifat satu ukuran untuk semua (one size fits all).

Penutup: Daya Saing di Era Baru Perpajakan Global

Global Minimum Tax adalah keniscayaan dalam lanskap ekonomi global yang semakin terintegrasi. Tantangannya bagi Indonesia bukan sekadar menyesuaikan regulasi, melainkan merumuskan ulang strategi daya saing investasi. Era insentif pajak agresif perlahan berakhir, digantikan oleh era kualitas kebijakan dan kepastian institusional.

Jika Indonesia mampu memanfaatkan momentum ini untuk memperbaiki fondasi ekonomi dan tata kelola perpajakan, maka GMT tidak akan menjadi ancaman, melainkan pemicu transformasi. Daya saing investasi Indonesia di masa depan tidak lagi ditentukan oleh seberapa rendah pajak yang ditawarkan, tetapi oleh seberapa kuat kepercayaan yang dibangun.

Penulis adalah Ketua Departemen Humas IKPI, Dosen, dan Praktisi Perpajakan

Jemmi Sutiono

Email : jemmi.sutiono@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis

Abstract: The implementation of Coretax in early 2025 is expected to improve compliance in filing annual individual income tax returns. Previously, the tax authority could not identify the marital status of married women because taxpayer identification data was not integrated with the national civil registry. As a result, many married women who chose to fulfilltheir tax obligations separately from their husbands reported their annual returns as if they were unmarried. In fact, Article 8(3) of Law No. 36 of 2008 requires that the income tax of married couples be calculated by combining their net income and allocating it proportionally based on each spouse’s share of total net income. This calculation method may cause one spouse to underpay income tax while the other overpays. It also creates significant disparities in effective tax rates between spouses. For taxpayers, overpayment increases compliance costs, while for the fiscal authority, it raises administrative burdens. This study seeks to identify a solution that prevents unnecessary overpayments and ensures equal effective tax rates between husbands and wives. Using a policy analysis approach supported by tax microsimulation scenarios, the study finds that replacing proportionalallocation based on net income with allocation based on taxable income resolves these issues.

Abstrak: Penerapan Coretax pada awal tahun 2025 diharapkan dapat meningkatkan kepatuhan pelaporan SPT Tahunan PPh Orang Pribadi. Sebelumnya, DJP tidak dapat mendeteksi status wanita kawin, karena data NPWP belum terintegrasi dengan data kependudukan dan catatan sipil. Sehingga kebanyakan wanita kawin yang memilih menjalankan kewajiban perpajakan terpisah dari suami, melaporkan SPT Tahunannya seperti saat belum menikah. Padahal, sesuai dengan pasal 8 ayat 3 Undang Undang Pajak Penghasilan No 36 tahun 2008, PPh harus dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dipisah secara proporsional sesuai dengan perbandingan penghasilan neto mereka. Cara perhitungan ini dapat menyebabkan salah satu pihak menjadi kekurangan bayar PPh sedangkan pihak lainnya mengalami kelebihan bayar. Selain itu, tarif pajak efektif antara suami dan istri juga menjadi sangat jomplang. Dari sisi wajib pajak, kelebihan pembayaran PPh menyebabkan naiknya biaya kepatuhan, sedangkan bagi fiskus mengalami peningkatan biaya administrasi.

Penelitian ini bertujuan untuk mencari solusi agar tidak terjadi kelebihan bayar PPh yang tidak seharusnya dan memberikan tarif pajak efektif yang sama antara suami-istri. Metode yang digunakan adalah pendekatan analisis kebijakan untuk mengevaluasi peraturan perpajakan, serta analisis skenario yaitu mikrosimulasi pajak. Bila perhitungan proporsional penghasilan neto diganti dengan proposional berdasarkan Penghasilan Kena Pajak maka permasalahan diatas dapat terselesaikan.

Kata Kunci: Coretax, PPh Wanita Kawin, Kepatuhan Pajak, Kebijakan Pajak, Mikrosimulasi Pajak

PENDAHULUAN

Pada awal tahun 2025 Direktorat Jenderal Pajak (DJP) mulai menerapkan Coretax sebagai sistem administrasi layanan perpajakan. Dengan adanya Coretax, diharapkan terwujud sistem administrasi perpajakan yang lebih modern dan terintegrasi. Dikutip dari buku panduan singkat Implementasi Coretax bagi Wajib Pajak versi 1.0tahun 2024, manfaat yang diharapkan adalah peningkatan kepatuhan sukarela wajib pajak yang pada akhirnya dapat meningkatkan rasio pajak di Indonesia (Arianty, 2024; Gunafi, 2025). Rasio kepatuhan penyampaian SPT PPh tahun 2024 untuk kategori WPOP adalah 85,66% dengan kontribusi PPh pasal 25/29 orang pribadi hanya 0,78% dari total penerimaan pajak neto tanpa PPh migas (Direktorat Jenderal Pajak, 2025).

Salah satu data yang terintegrasi dengan Coretax adalah data kependudukan. Bila sebelumnya DJP tidak dapat mengidentifikasi wanita kawin, maka dengan adanya Coretax yang sudah terintegrasi dengan kartu keluarga, menjadi tidak sulit untuk mengetahui data suami dari wanita kawin. Penggunaan Nomor Induk Kependudukan (NIK) sebagai pengganti Nomor Pokok Wajib Pajak (NPWP) dapat dengan mudah menelusuri kepala keluarga yang menjalankan hak dan kewajiban perpajakan mewakili satuan unit pajak terkecil yaitu keluarga.

Sesuai dengan pasal 8 Undang Undang Pajak Penghasilan No 36 tahun 2008 (UU PPh), wanita kawin diberikan kebebasan untuk memilih bergabung dengan suami atau menjalankan hak dan kewajiban perpajakan terpisah dari suami. Bila wanita kawin memilih bergabung dengan suami dan ia hanya memiliki penghasilan dari satu pemberi kerja dan telah dipotong PPh pasal 21, maka dalam menghitung pajak penghasilan (PPh ) terutang, tidak perlu dilakukan penggabungan penghasilan dengan suami karena sifatnya telah final. Namun, bila wanita kawin memilih melaporkan SPT Tahunannya sendiri, maka ia wajib menggabungkan penghasilannya dengan penghasilan suami, baru kemudian diproporsionalkan berdasarkan perbandingan penghasilan neto antara suami dan isteri.

Konsekuensi memilih bergabung atau terpisah sulit dimengerti oleh Wajib Pajak Orang Pribadi (WPOP) karena seolah-olah terjadi kontradiksi antara redaksidengan perhitungan. Namun aturan UU PPh mengatur demikian.

Wanita kawin yang memilih terpisah, masih tidak patuh dalam menghitung PPh menggunakan ketentuan pasal 8 ayat 3 UU PPh (Sandy & Nuryanah, 2024). Mereka tidak menggabungkan penghasilannya dengan suami, seolah-olah seperti pelaporan wanita yang belum menikah karena penggabungan penghasilan neto mengakibatkan peningkatan tarif dan jumlah pajak penghasilan yang harus dibayar (Nur, 2014).

Perhitungan PPh berdasarkan penggabungan penghasilan umumnya merugikan wanita kawin karena tarif pajak efektif menjadi lebih tinggi dari yang seharusnya ditanggung. Dimana tarif pajak tambahan dikenakan terhadap penghasilantambahan dalam keluarga yang biasanya berasal dari wanita(Hodgson & Sadiq, 2017). Selain itu penghasilan wanitadalam keluarga umumnya bukan yang utama dengan jumlahdibawah penghasilan suami (Cremer et al., 2012).

Perhitungan kembali pajak penghasilan yang terutang oleh masing-masing suami isteri berdasarkan PER-19/PJ/2014 yang dihitung sesuai dengan proporsional dari penggabungan penghasilan neto, menimbulkan permasalahan baru, dimana dapat terjadi salah satu pihak menjadi kelebihan bayar sedangkan pihak lainnya mengalami kekurangan bayar PPh. Padahal seharusnya jumlah utang pajak keduanya lebih kecil dari kurang bayar yang terjadi pada salah satu pihak. Akibatnya pihak yang membayar lebih, harus mengajukan restitusi atas kelebihan pembayaran pajak tersebut. Perhitungan proporsional saat ini juga menyebabkan tarif efektif pajak yang jomplang antara suami dan istri.

Bila cara perhitungan ini tidak diperbaiki maka biaya kepatuhan wajib pajak akan meningkat dimana fiskus akan melakukan penelitian dan/atau pemeriksaan terlebih dahulu untuk proses restitusi. Bagi fiskus hal ini menambah beban administrasi dan juga beban pekerjaan pegawai pajak karena nilai yang diperiksa tidak sebanding dengan usaha yang dilakukan untuk menggali potensi dari wajib pajak yang lain yang bernilai lebih material.

Penelitian ini memberikan kontribusi terhadap kebijakanfiskal yang kuat untuk mengatasi distorsi yang muncul akibat formula proporsional penghasilan neto dalam Pasal 8 UU PPh. Usulan formula alternatif yang diuji dengan 16 skenario mikrosimulasi menghasilkan keadilan tarif, efisiensi administrasi pajak dan biaya kepatuhan. Usulan dalam penelitian ini adalah merupakan sebuah inovasi kebijakan dan bukan hanya sekedar variasi perhitungan saja.

Penelitian sebelumnya lebih terfokus pada analisisterhadap implementasi lampiran perhitungan PPhmenggunakan dasar proporsional dari penghasilan neto (Putri, 2019; Nur, 2014) dan manajemen perpajakan terkait pasanganmenikah yang memiliki penghasilan masing-masing (Nanda et al., 2017). Penekanan yang ada lebih kepada kenaikan PPhyang ditanggung suami dan istri sehingga wanita kawindisarankan untuk menutup NPWP lalu melaporkanpenghasilannya di SPT Tahunan suami. Belum ada penelitianyang membahas secara detail terkait metode perhitungan PPhyang mengakibatkan munculnya fenomena kurang atau lebihbayar yang tidak seharusnya terjadi.

METODE

Penelitian berangkat dari beberapa fenomena kondisi lebih bayar (LB) dan kurang bayar (KB) yang terjadi bersamaan, saat perhitungan PPh untuk wanita kawin, yang memilih melaporkan SPT, terpisah dari suami. Pendekatan analisis kebijakan digunakan untuk mengevaluasi perhitungan PPh secara proporsional bagi suami dan istri. Evaluasi kebijakan dilakukan untuk mencari penyebab permasalahan dan solusi diberikan dalam mengatasinya (Dunn, 2015; Meutia, 2017).

Untuk menilai sistem pajak terhadap variasi pendapatan, penelitian ini melakukan analisis skenario melalui 16 simulasi kombinasi penghasilan suami-istri. Skenario disertai dengan asumsi-asumsi (Kosow & Gaßner, 2008). Setiap skenario dihitung berdasarkan ketentuan penggabungan penghasilan yang berlaku saat ini yaitu proporsional penghasilan neto dandibandingkan dengan model perhitungan alternatif yang diusulkan yaitu proporsional Penghasilan Kena Pajak (PKP). Pendekatan ini termasuk dalam mikrosimulasi pajak yang bertujuan mengidentifikasi distorsi berupa lebih bayar dan kurang bayar yang tidak seharusnya terjadi. Mikrosimulasi pajak adalah model yang menggunakan data mikro untuk menghitung pajak terutang dari WPOP berdasarkan kebijakan saat ini atau kebijakan pajak alternatif (O’Donoghue, 2014).

Dalam pelaksanaan mikrosimulasi pajak, penelitian ini menetapkan PKP sebagai parameter utama model. Pemilihan nilai PKP dalam simulasi ditentukan berdasarkan pertimbangan struktur tarif progresif PPh OP.

Berfokus pada PKP masing-masing pasangan yang dikenakan tarif 5% dan 15%. Selain itu PKP juga dirancang untuk mencerminkan variasi penghasilan setelah penggabungan tetap berada di dalam atau menjadi diatas batas perubahan lapisan tarif progresif. Pemilihan PKP pasangan sebelum penggabungan penghasilan pada tarif 5% dan 15% berdasarkan data statistikrata-rata upah di Indonesia untuk bulan Februari dan Agustus 2025 adalah masing-masing Rp 3.094.818 dan Rp 3.331.012 yang artinya lebih banyak penduduk dengan gaji rendah sampai menengah (Badan Pusat Statistik, 2025).

Perhitungan simulasi dilakukan berdasarkan PER-19/PJ/2014. Detail formula dalam bentuk persamaan matematis yang dihitung sesuai dengan proporsional dari penggabungan penghasilan neto ada pada lampiran A.

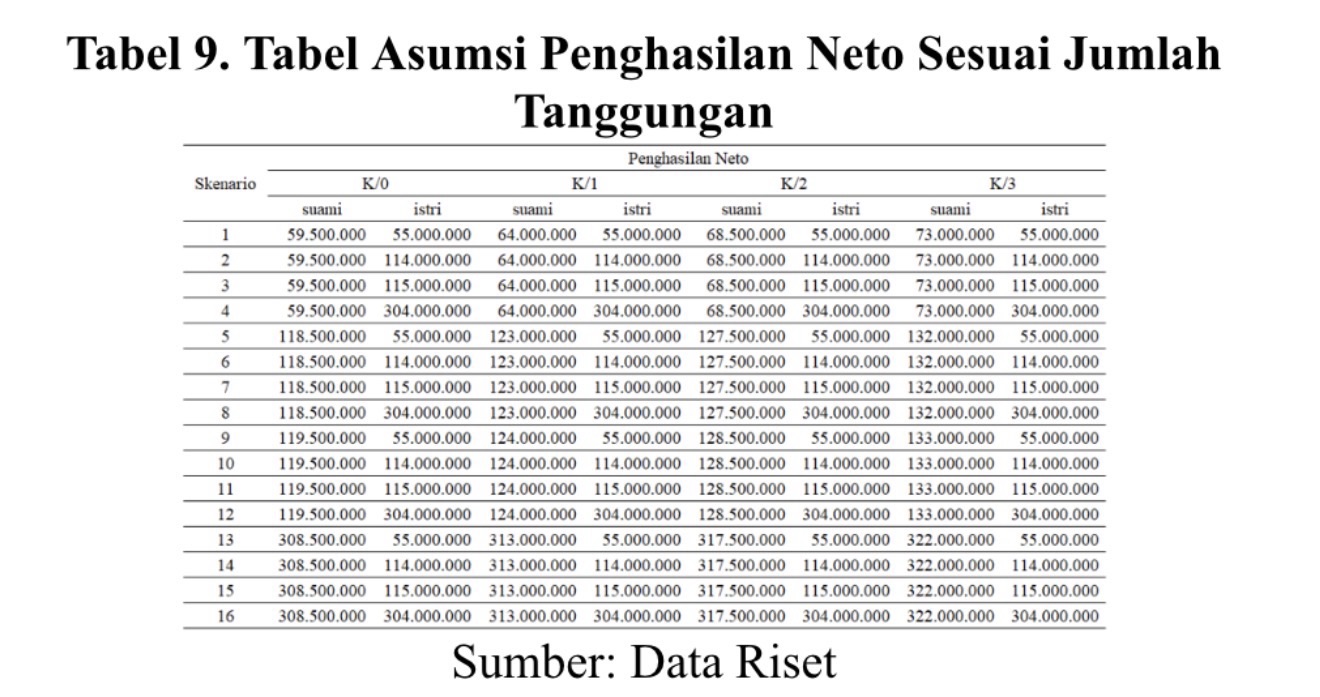

Selain simulasi utama, uji sensitivitas juga dilakukan untuk menilai ketahanan hasil model terhadap perubahan asumsi kunci, yaitu variasi jumlah tanggungan. Bila salah satu pasangan tidak bekerja maka tidak perlu melakukan perhitungan proporsional penghasilan neto sehingga tidak dilakukan uji sensitivitas terhadap faktor ini.

HASIL DAN PEMBAHASAN

Hasil

Asumsi dan Skenario Simulasi

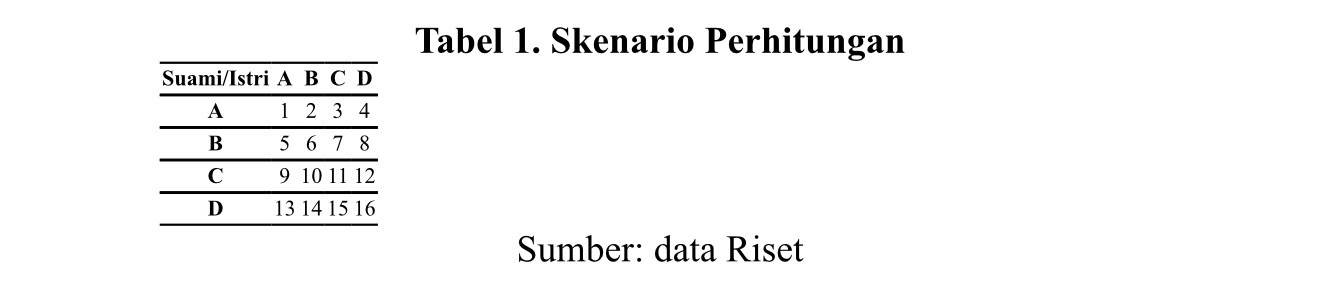

Berdasarkan parameter dan justifikasi PKP yang telahdijelaskan pada bagian metode, penelitian ini menggunakanasumsi umum dan asumsi khusus. Asumsi umum yang digunakan adalah sebagai berikut: 1) Penghasilan yang diterima oleh WPOP baik suami maupun istri hanya terkaitdengan pekerjaan dan berasal dari satu pemberi kerja; 2) Pemberi kerja telah melakukan pemotongan PPh 21 pada masing-masing penghasilan dari suami dan istri; 3) Tidak adapembayaran zakat atau sumbangan keagamaan yang bersifatwajib; 4) Tidak terdapat kompensasi kerugian; 5) Status suamiK/0 (kawin tanpa tanggungan)

Asumsi khusus terdiri dari huruf A dan B yang akan dikenakan tarif 5% dan huruf C dan D pada tarif 15% dengan rincian sebagai berikut: 1) Huruf A dengan PKP Rp 1.000.000; 2) Huruf B dengan PKP Rp 60.000.000; 3) Huruf C dengan PKP Rp 61.000.000; 4) Huruf D dengan PKP Rp 250.000.000.

Tabel 1 menggambarkan skenario yang akan dihitung. Contohnya skenario satu akan menggabungkan PKP suamidan istri masing-masing pada angka Rp 1.000.000. Skenariokedua akan menghitung PPh dengan kondisi PKP suamiada di Rp 1.000.000 dan istri di Rp 60.000.000 dan seterusnya. Terdapat 16 skenario yang akan dihitung.

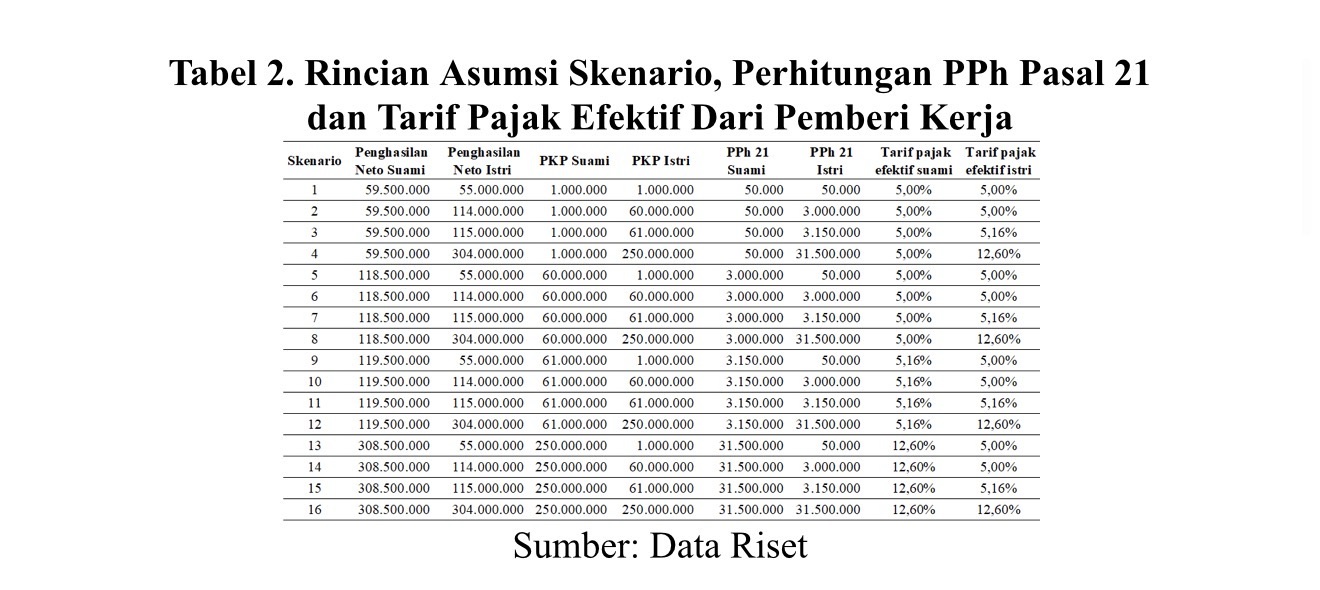

Rincian dari tiap skenario dijabarkan dalam tabel 2 beserta dengan perhitungan PPh pasal 21 dari pemberi kerja serta tarif efektif PPh yang dipotong. Dalam menghitung PPh pasal 21, pemberi kerja menggunakan Penghasilan Tidak Kena Pajak (PTKP) K/0 untuk suami. Sementara istri, sesuai dengan peraturan perpajakan hanya boleh menggunakan PTKP TK/0 yaitu tidak kawin dan tanpa tanggungan.

Apabila wanita kawin memilih pelaporan terpisah dari suami maka baik suami maupun istri harus menghitung kembali PPh terutang saat pelaporan SPT Tahunan dengan menggabungkan penghasilan neto, menghitung PPh kemudian memproporsionalkan PPh dari penggabungan penghasilan untuk diisi pada SPT Tahunan masing-masing suami dan istri.

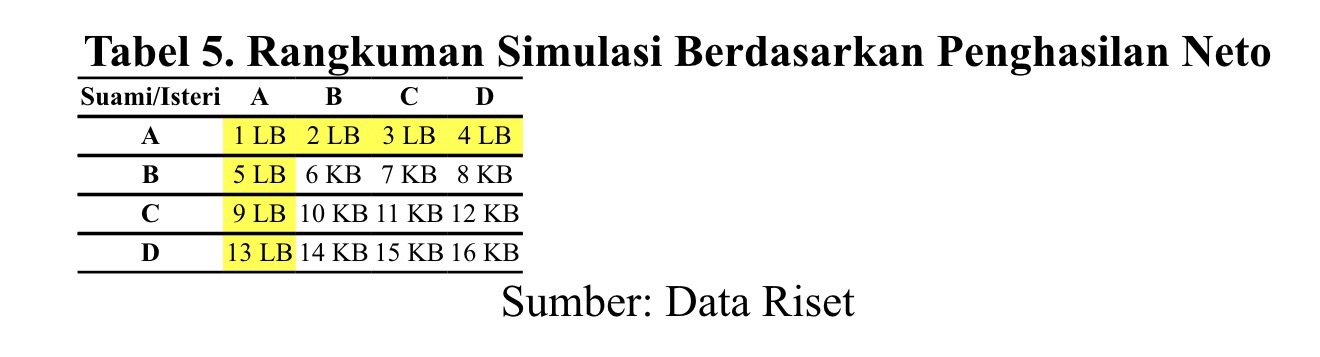

Hasil Simulasi Berdasarkan Ketentuan Eksisting (PER-19/PJ/2014)

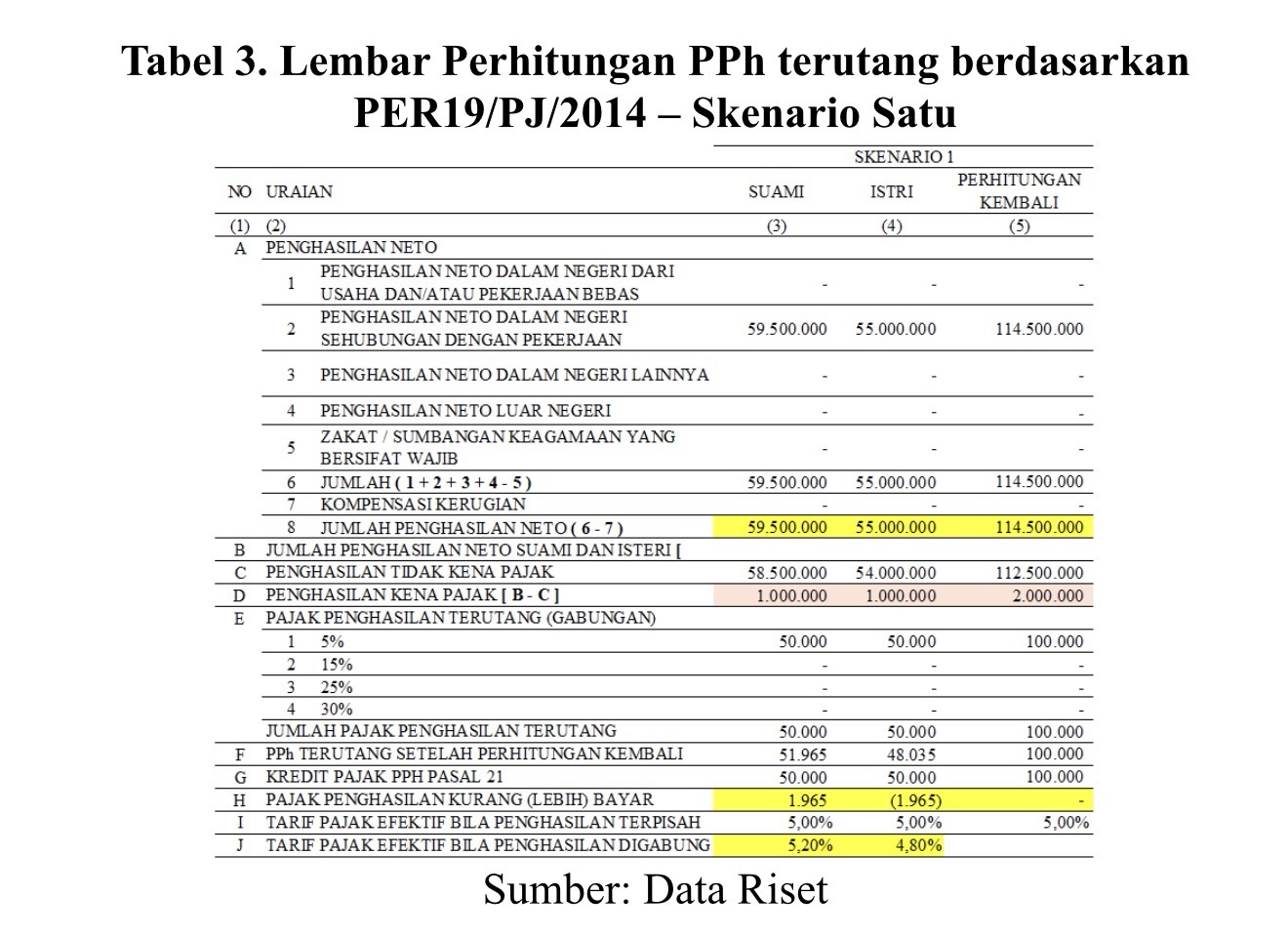

Perhitungan simulasi dilakukan dengan menggunakanskema dari lampiran II PER-19/PJ/2014 yaitu lembarpenghitungan pajak penghasilan terutang bagi wajib pajakyang kawin dengan status perpajakan suami-istri pisah hartadan penghasilan (PH) atau istri yang menghendaki untukmenjalankan hak dan kewajiban perpajakannya sendiri (MT). Penulis menambahkan satu kolom dengan angka lima dan lima baris tambahan dari huruf G sampai dengan J sepertiyang ditampilkan pada tabel 3.

Skenario satu, diisi berdasarkan asumsi pada tabel 2, yaitupenghasilan neto hanya penghasilan sehubungan denganpekerjaan dengan jumlah Rp 59.500.000 begitu juga penghasilan neto istri sebesar Rp 55.000.000. Total penghasilan neto adalah Rp 114.500.000 kemudian dikurangidengan PTKP status kawin, istri bekerja, tidak adatanggungan (K/I/0) sejumlah Rp 112.500.000. Lalu didapatkan PKP senilai Rp 2.000.000. PPh terutang gabungandihitung dengan mengalikan tarif progresif dengan PKP gabungan dengan hasil Rp 100.000.

Untuk mengalokasikan PPh gabungan tersebut ke SPT masing-masing suami dan istri, dilakukan berdasarkanperhitungan proporsional penghasilan neto dikali PPhgabungan. Maka untuk menghitung PPh yang ditanggung oleh suami adalah penghasilan neto suami Rp 59.500.000 dibagitotal penghasilan neto bersama Rp 114.500.000 dikali PPhgabungan Rp 100.000, didapatkan PPh suami setelahperhitungan kembali adalah Rp 51.965. Perhitungan PPh istridilakukan dengan cara yang sama dan didapatkan nilai Rp 48.035.

Suami akan mengisi PPh terutang pada SPT Tahunan sebesar Rp 51.965 sedangkan bukti potong PPh pasal 21 yang didapat dari pemberi kerja adalah Rp 50.000. Akibatnya SPT PPh Tahunan suami akan menjadi kekurangan bayar PPhsebesar Rp 1.965. Sementara di SPT Tahunan istri, PPhterutang adalah Rp 48.035. Istri telah mendapatkan buktipotong dari perusahaan tempatnya bekerja sebesar Rp 50.000. Maka pada SPT Tahunan istri akan mengalami kelebihanbayar sebesar Rp 1.965.

Jumlah PPh terutang gabungan adalah Rp 100.000 adalahsama dengan PPh terutang sebelum perhitungan kembali. Yang berbeda adalah proporsi untuk suami dan istri dariawalnya 50:50 menjadi 52:48.

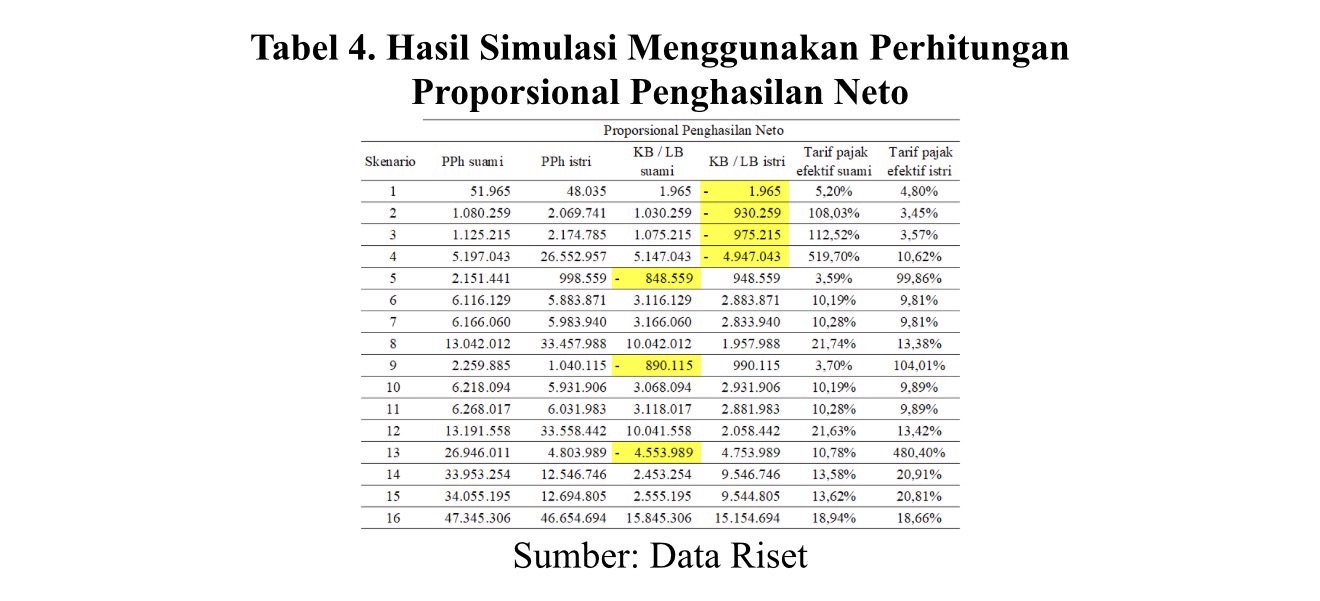

Setelah dilakukan simulasi terhadap 16 skenario pada tabel 1 didapatkan hasil adanya kondisi lebih bayar dan kurang bayar sesuai perhitungan pada tabel 4 berikut:

Angka minus artinya terjadi kelebihan pembayaran PPh.Dari 16 skenario, terdapat 7 skenario yaitu 1, 2, 3, 4, 5, 9, dan 13 yang mengalami fenomena lebih bayar atau sebesar 43,75 persen. Hal ini terjadi pada PKP suami Rp 1.000.000 denganPKP Istri masing-masing Rp 1.000.000, Rp 60.000.000, Rp 61.000.000, dan Rp 250.000.000. Juga terjadi pada skenario 9, yaitu saat PKP suami Rp 61.000.000 dan istri Rp 1.000.000, serta skenario 13 dimana PKP suami Rp 250.000.000 dan istriRp 1.000.000.

Hasil simulasi dirangkum pada tabel 5, dimana LB artinyaterjadi kondisi kelebihan bayar PPh pada salah satu pihak. Sedangkan KB artinya dua pihak semuanya mengalamikondisi kekurangan bayar PPh.

Dari sisi tarif pajak efektif suami dan istri, setelahperhitungan kembali berdasarkan proposional penghasilanneto menyebabkan peningkatan tarif pada salah satu pihak. Contohnya kita lihat dari skenario 1, 2, 3, dan 4, dimanatadinya tarif pajak efektif suami adalah 5 persen, menjadimasing-masing 5,2%, 108,03%, 112,52%, dan 519,7%. Skenario 5, 9, dan 10 menunjukan tarif efektif istri naik dari5% menjadi masing-masing 99,86%, 104,01%, dan 480,40%.

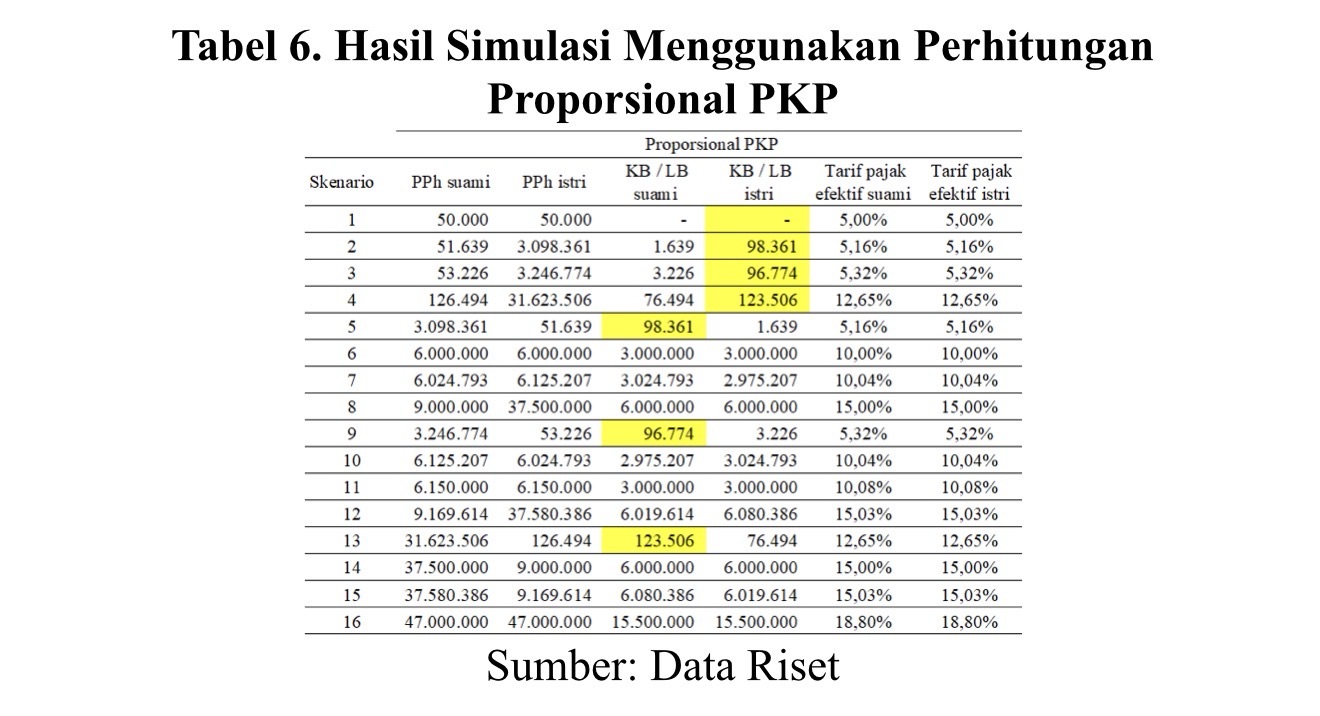

Hasil Simulasi Model Alternatif (Proporsional PKP)

Penelitian ini menyarankan metode perhitunganproporsional berdasarkan penghasilan neto diganti menjadiproporsional berdasarkan PKP. Berdasarkan tabel 3, bilaproporsional penghasilan neto dihitung berdasarkan baris huruf A angka 8, maka proporsional dari PKP dihitungmenggunakan baris huruf D.

Tabel 6 menunjukan hasil perhitungan menggunakanproporsional PKP. Dari contoh skenario tiga belas, PPhgabungan adalah Rp 31.750.000. Bobot PKP istri adalah0,40% (Rp 1.000.000/ (Rp 250.000.000+Rp 1.000.000)) dan suami adalah 99,60%. Bila bobot ini dikalikan dengan PPhgabungan maka masing-masing suami dan istri menanggungPPh sebesar Rp 31.623.506 dan Rp 126.494. Kredit pajak PPhpasal 21 dari pemberi kerja sesuai dengan tabel 2 untuk suamiadalah Rp 31.500.000 dan istri Rp 50.000. Maka suami masihharus membayar kekurangan PPh senilai Rp 123.506 dan istriRp 76.494.

Dari keenam belas skenario, dengan perhitunganberlandaskan proporsional PKP, tidak ada satu pun skenarioyang menunjukan fenomena lebih bayar. Skenario 1, 2, 3, 4, 5, 9, dan 13 yang tadinya mengalami fenomena lebih bayar, setelah perhitungan menggunakan model alternatif, menjadikurang bayar.

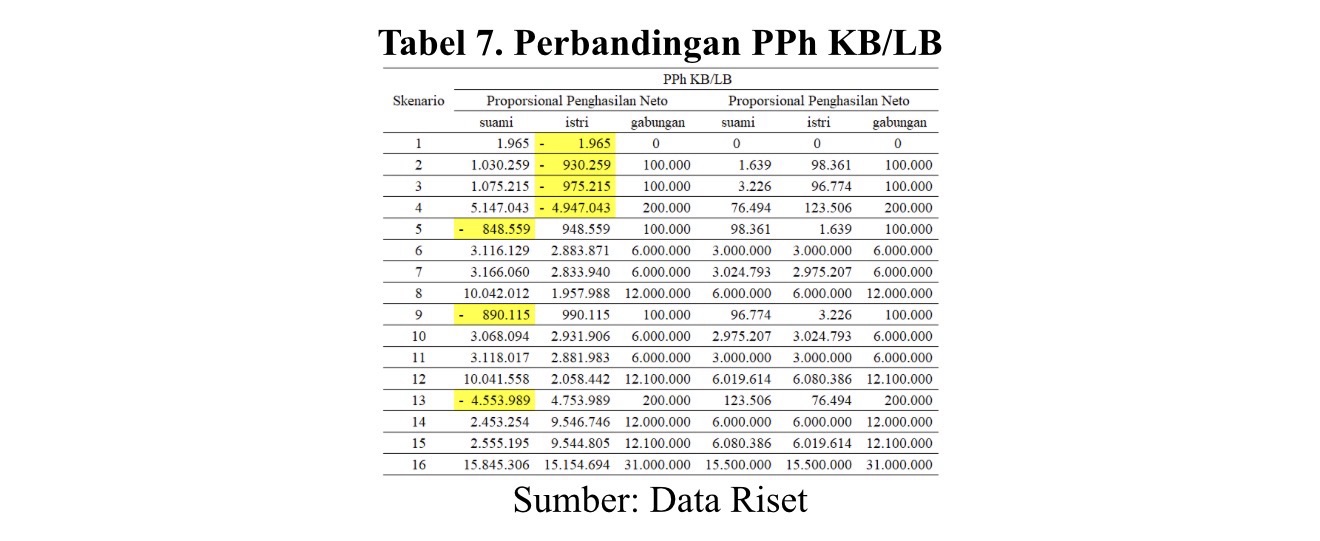

Perbandingan Hasil antar Metode

Tabel 7 memberikan rangkuman nilai kurang bayar ataulebih bayar PPh dengan membandingkan metode proporsionalpenghasilan neto dengan PKP. Bila dijumlahkan antarakurang/lebih bayar suami dan istri didapat angka pada kolomkurang bayar gabungan. Baik metode proporsionalpenghasilan neto maupun PKP menghasilkan jumlah kurangbayar gabungan yang sama.

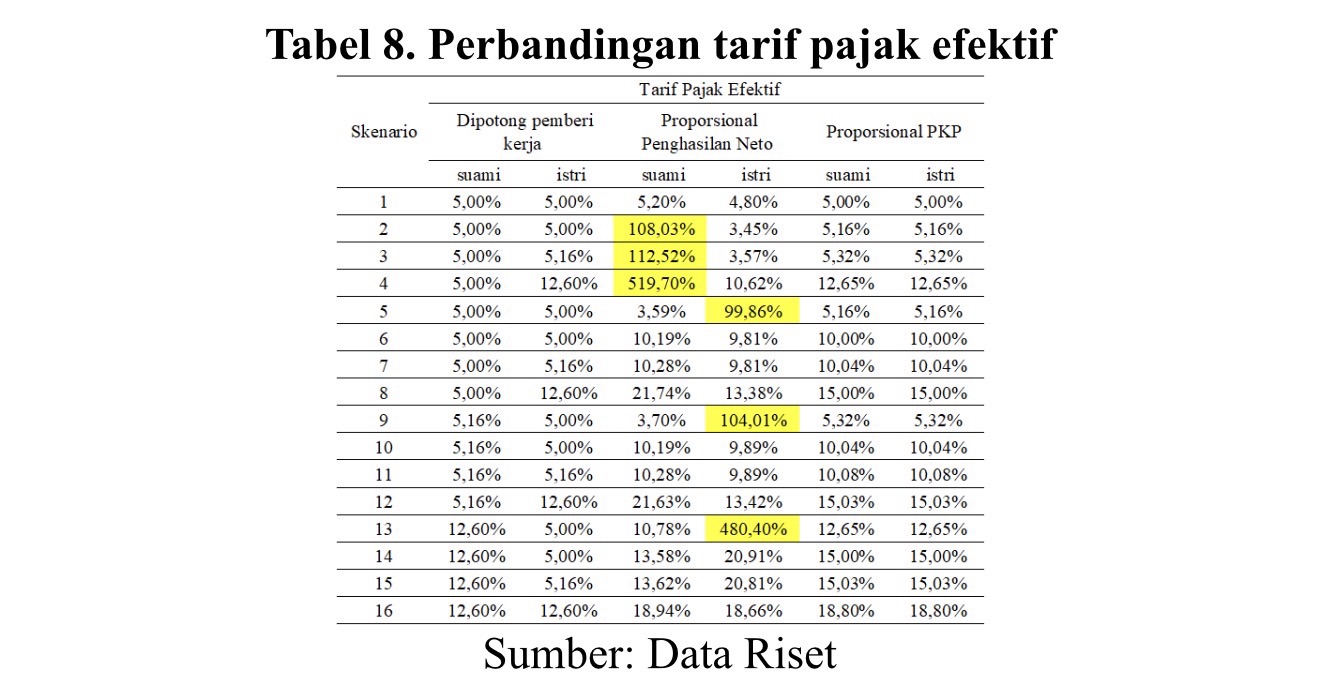

Dari hasil simulasi menggunakan perhitungan saat ini dan usulan perhitungan, bila ditinjau dari tarif pajak efektif makadidapatkan hasil seperti terangkum pada tabel 8.

Terdapat tiga kolom tarif pajak efektif yaitu tarif PPhpasal 21 yang dihitung dan dipotong dari pemberi kerja, tarifproporsional penghasilan neto, dan tarif proporsional PKP. Tarif PPh 21 sesuai dengan lapisan dari penghasilan masing-masing suami dan istri ada di rentang 5,00% sampai 12,60% secara efektif. Perhitungan proporsional penghasilan netomenghasilkan rentang tarif pajak efektif dari 3,45% sampai519,70%. Kemudian rentang tarif pajak efektif berdasarkanperhitungan proporsional PKP ada pada angka 5,00% sampai18,80%.

Dari contoh skenario ketiga belas, tarif pajak efektifdipotong perusahaan adalah masing-masing 12,60% dan 5,00% untuk suami dan istri. Bila menggunakan proporsionalpenghasilan neto tarif pajak efektif berubah menjadi 10,78% dan 480,40%. Kemudian menggunakan proporsional PKP, tarif pajak efektif suami dan istri menjadi sama yaitu masing-masing 12,65%. Pada skenario tiga belas, bobot penghasilanneto suami dan istri adalah 84,87% untuk suami dan 15,13% untuk istri. Lalu proporsi PKP suami dan istri adalah 99,6% suami dan 0,40% istri.

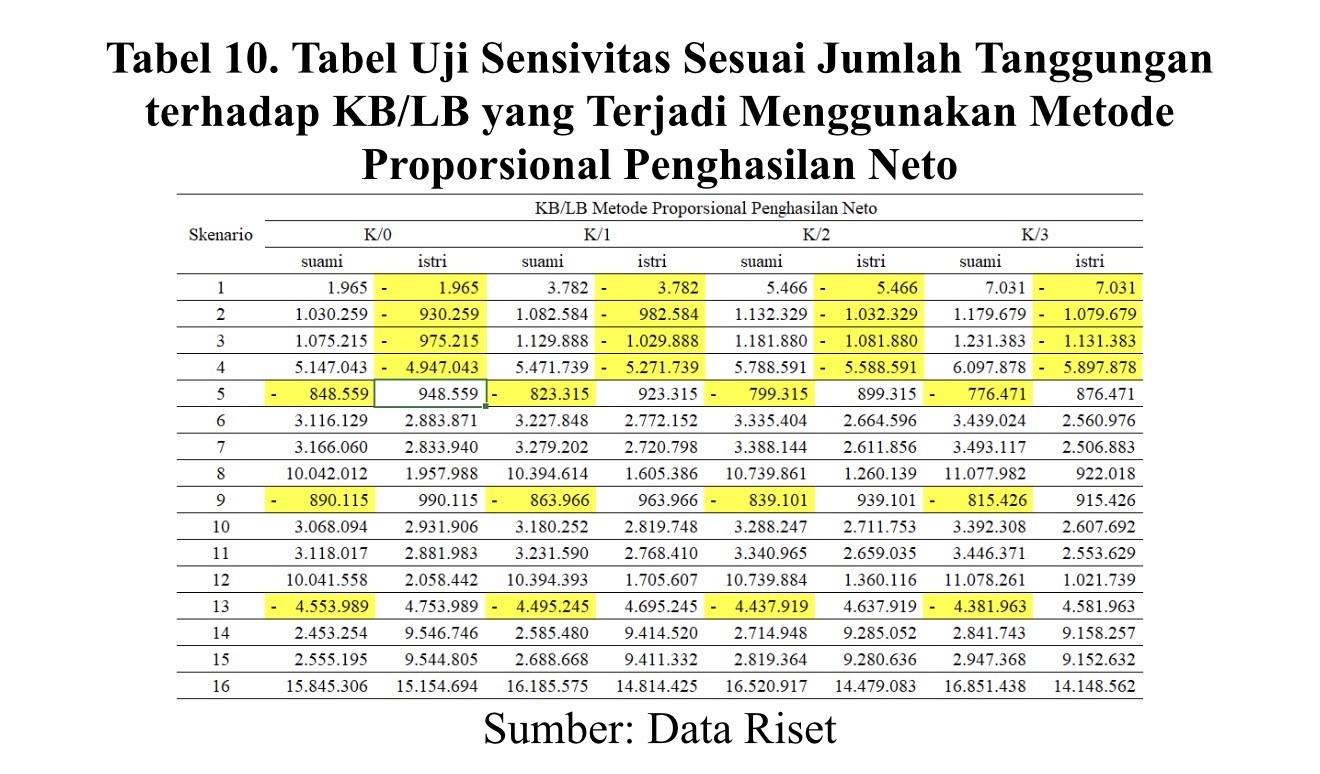

Hasil Uji Sensitivitas

Uji sensitivitas pada variabel jumlah tanggungandilakukan untuk menilai ketahanan hasil model terhadapperubahan asumsi kunci. Pada enam belas skenario, asumsiumum yang digunakan adalah status suami K/0 (kawin tanpatanggungan). Status ini kemudian diganti menjadi K/1 (kawindengan satu tanggungan), K/2, dan K3, sementara asumsilainnya tidak berubah.

Perubahan status tanggungan mengakibatkan PTKP berubah. Asumsi khusus yaitu PKP tidak diubah. Untukmendapatkan nilai PKP yang sama maka penghasilan netoharus diubah karena PKP didapat dari perhitunganpenghasilan neto dikurangi PTKP. Setiap tambahan satu orang tanggungan artinya PTKP bertambah Rp 4.500.000 dan penghasilan neto suami juga bertambah sebesar Rp 4.500.000. Bila tanggungan ada dua maka PTKP dan penghasilan netobertambah Rp 9.000.000 dari kondisi K/0 dan bertambah Rp 13.500.000 saat tiga tanggungan.

Tabel 9 menunjukan perubahan penghasilan neto suamidengan berubahnya status tanggungan. Penghasilan neto istritidak berubah karena PTKP istri adalah TK/0 sesuai aturanUU PPh. Kolom K/0 ditampilkan untuk memudahkanperbandingan atas asumsi awal sebelum uji sensitivitas.

Dengan berubahnya penghasilan neto maka perhitunganPPh untuk suami dan istri juga ikut berubah. Nilai PPh kurangdan lebih bayar pun ikut berubah seperti digambarkan pada tabel 10. Namun tidak ada perubahan kondisi lebih bayar. Sama seperti tabel 5, kondisi kurang bayar terjadi pada skenario 1, 2, 3, 4, 5, 9, dan 13.

Bila dilihat pada skenario ketiga belas di tabel 10, pada status K/1, suami mengalami kondisi lebih bayar PPhsejumlah Rp 4.495.245 sedangkan istri mengalamikekurangan bayar PPh sebesar Rp 4.695.245. Pada status K/2, suami lebih bayar Rp 4.437.919 dan istri kurang bayar Rp 4.637.919. Terakhir pada status K/3, suami lebih bayar Rp 4.381.963 dan istri kurang bayar Rp 4.581.963. Skenario tigabelas dengan status K/3 menunjukan dominasi penghasilanneto suami sebesar 85,41% dari total penghasilan netogabungan.

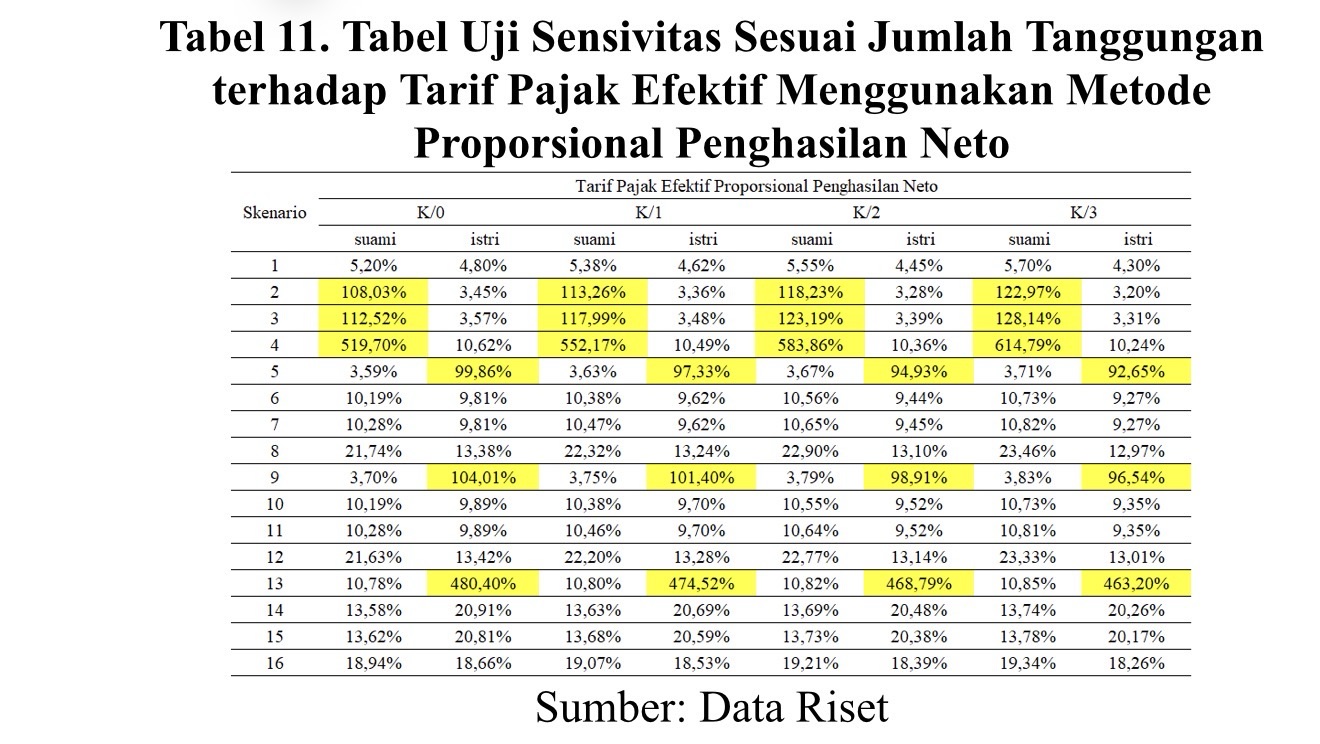

Hasil uji sensitivitas untuk penambahan tanggunganterhadap tarif pajak efektif yang ditanggung suami dan istridapat dilihat pada tabel 11. Untuk skenario tiga belas, pada status K/1, suami dikenakan tarif pajak efektif sebesar 10,80% sedangkan istri menanggung 474,52%. Di status K/2, tarifpajak efektif suami adalah 10,82% dan istri 468,79%. Lalu status K/3, tarif pajak suami menjadi 10,85% dan istri463,20%.

Dari asumsi tabel 9, walaupun penghasilan neto naik namun PKP tidak naik karena asumsi khusus tidak diubah. Maka walaupun status tanggungan berbeda, asumsi PKP tetapsama. Hasilnya pun sama dengan tabel 6. Misalnya pada skenario tiga belas, dari tabel 10 jumlah kurang bayar PPhgabungan dari setiap status adalah sama yaitu Rp 200.000. Status K/1, suami lebih bayar PPh Rp 4.495.245 dan istrikurang bayar Rp 4.695.245. Bila dijumlahkan, maka terjadikurang bayar PPh sebesar Rp 200.000. Hal yang sama juga terjadi pada status K/2 dan K/3. Bila menggunakan metodeproporsional PKP seperti pada tabel 6 maka suami kurangbayar Rp 123.506 dan istri kurang bayar Rp 76.494, biladijumlahkan adalah Rp 200.000.

Pembahasan

Interpretasi Distorsi Lebih Bayar dan Kurang Bayar

Pada tabel 4, perhitungan saat ini menyebabkan distorsilebih bayar dan kurang bayar PPh yang tidak seharusnyaterjadi. Saat dilakukan uji sensitivitas, distorsi ini juga masihada seperti dapat dilihat di tabel 10. Angka distorsi ini malahmenjadi lebih besar. Hal ini disebabkan rentang antarapenghasilan neto suami dan istri yang semakin lebar. Misalnya pada skenario tiga belas, gap antara penghasilanneto suami dengan status K/0 dan istri adalah Rp 253.500.000 menjadi Rp 267.000.000 pada status K/3. Sebenarnyakekurangan bayar PPh gabungan hanya Rp 200.000 (tabel 7).

Bila dilihat lebih teliti, seperti pada tabel 3, proporsionalberdasarkan penghasilan neto tidak mempertimbangkan nilaiPTKP suami-istri. Padahal jumlah PPh pasal 21 yang dipotongoleh pemberi kerja dihitung berdasarkan penghasilan netoyang telah dikurangi oleh PTKP. Contohnya dapat kita lihatdari skenario tiga belas dimana penghasilan neto suami adalahRp 308.500.000 dan penghasilan neto istri Rp 55.000.000. Bila proporsional menggunakan penghasilan neto maka bobotpenghasilan istri adalah 15,13% (Rp 55.000.000/(Rp 308.500.000 + Rp 55.000.000)).

Faktor PTKP yang tidak dipertimbangkan dalam metodeproporsional penghasilan neto mengakibatkan istri harusmenanggung beban PPh sebesar Rp 4.753.989 yaitu 480,40% dari PKP yang hanya Rp 1.000.000. Perhitungan inimengakibatkan seolah-olah istri tidak mendapatkan manfaatPTKP atas penghasilannya. Sementara bila menggunakanproporsional PKP dimana bobot PKP istri adalah 0,40%, istrimenanggung beban PPh Rp 126.494 sehingga kurang bayarPPh tahunan adalah Rp 75.494.

Dalam metode proporsional PKP, faktor PTKP sudahtermasuk di dalam perhitungan. Selain itu, kredit pajak PPhpasal 21 yang dipotong oleh pemberi kerja juga dihitung dariPKP. Pada dasarnya dengan adanya penggabunganpenghasilan dalam menghitung PPh, akan menyebabkannaiknya PPh yang harus dibayar karena lapisan tarif progresifhanya boleh dimanfaatkan sekali saja. Kenaikan jumlah dan tarif pajak efektif gabungan, bila diproporsional berdasarkanPKP tidak akan mengakibatkan kondisi lebih bayar.

Interpretasi Temuan Penelitian dalam Kerangka PrinsipKebijakan Pajak

Pada skenario 2, 3, 4, 5, 9, dan 13 tarif pajak efektif untuksalah satu pasangan dengan penghasilan lebih rendahmeningkat tajam dari yang awalnya 5% saat dipotong oleh pemberi kerja menjadi 99,86% – 519,70% setelah perhitunganproporsional penghasilan neto (tabel 8). Hal inimengakibatkan ketidakadilan bagi salah satu pasangan.

Keadilan horizontal disini tidak terpenuhi dimana salah satu pasangan seolah-olah tidak mendapatkan fasilitas atasPTKP yang seharusnya diterima sehingga jumlah PPh yang harus dibayar dan tarif pajak efektif naik tajam. Keadilanhorizontal mensyaratkan bahwa wajib pajak yang setaradalam semua hal yang relevan, membayar jumlah pajak yang sama (Alm & Melnik, 2004).

Bila dilihat dari sisi kemampuan membayar per masing-masing suami-istri, maka salah satu pasangan denganpenghasilan yang lebih kecil harus membayar jumlah PPhyang lebih besar jauh melebihi PPh yang seharusnyaditanggung. Tentu saja pesangan dengan penghasilan yang lebih besar akan memiliki kemampuan membayar PPh yang lebih besar.

Namun apabila kemampuan membayar dilihat daripenghasilan gabungan dari kedua pasangan, tidak timbulmasalah karena dapat ditutupi oleh salah satu pasangandengan penghasilan yang lebih besar tersebut. Kebijakanperhitungan PPh dari penggabungan penghasilan suami dan istri mengakibatkan kenaikan jumlah PPh gabungan dan tarifpajak efektif gabungan. Kenaikan ini dikenal dengan istilahmarriage penalty dimana status perkawinan menambah bebanpajak dari pasangan menikah (Alm et al., 1999). Hal ini sesuaidengan keadilan vertikal yang mengacu pada perlakuanterhadap wajib pajak dengan tingkat pendapatan yang berbeda(Alm & Melnik, 2004). Dalam sebuah rumah tangga, jumlahpenghasilan gabungan pasangan menikah, bila keduanyabekerja, cenderung lebih besar dari individu yang belumberkeluarga.

Dipandang dari sudut administrasi yang efisien, distorsi lebih bayar dan kurang bayar yang bersifat administratif berimplikasi pada meningkatnya beban kerja otoritas pajak, khususnya terkait proses restitusi, klarifikasi SPT, dan pengawasan kepatuhan. Biaya administrasi pajak mencakup waktu, tenaga, dan sumber daya yang diperlukan untuk perhitungan, pelaporan, serta koreksi pajak yang berulang, yang secara kolektif menurunkan efisiensi administrasi perpajakan (Evans, 2008).

Jika diterapkan secara nasional, usulan perhitungan PPh berbasis proporsional PKP diperkirakan tidak menimbulkan perubahan terhadap total penerimaan PPh Orang Pribadi secara agregat, karena basis pengenaan pajak dan tarif progresif tetap mengikuti ketentuan yang berlaku. Implikasi fiskal utama terletak pada redistribusi beban pajak antar individu dalam satu rumah tangga serta berkurangnya kondisi lebih bayar dan kurang bayar yang bersifat administratif. Penurunan potensi restitusi PPh dapat berdampak positif terhadap arus kas fiskus dan efisiensi administrasi perpajakan. Selain itu, alokasi pajak yang lebih selaras dengan prinsip kemampuan membayar berpotensi meningkatkan kepatuhan sukarela (Nuryanah & Sandy, 2024) dan menurunkan biaya administrasi serta sengketa perpajakan. Estimasi kuantitatif implikasi fiskal nasional memerlukan data mikro populasi WPOP secara agregat dan berada di luar cakupan penelitian ini.

KESIMPULAN

Kebanyakan wanita kawin yang memilih menjalankan kewajiban perpajakan terpisah dari suami masih belum melaporkan SPT Tahunan sesuai dengan ketentuan pada pasal 8 ayat 3 UU PPh. Hal ini dapat terjadi karena data DJP sebelum pelaksanaan coretax masih belum terintegrasi dengan data dukcapil sehingga tidak dapat mendeteksi WPOP wanita kawin. Namun sejak awal tahun 2025, Coretax yang telah terintegrasi dengan data dukcapil sudah dapat memetakan data suami dan istri dalam satu kartu keluarga. Sehingga diharapkan tingkat kepatuhan wanita kawin dalam mengisi SPT Tahunan dapat meningkat.

Akan tetapi perhitungan proporsional berdasarkan penghasilan neto yang diatur pada UU PPh memiliki potensi masalah terjadinya lebih atau kurang bayar yang tidak seharusnya terjadi. Akibatnya biaya kepatuhan dan biaya administrasi akan meningkat. Selain itu tarif pajak efektif yang ditanggung oleh masing-masing suami dan istri pun menjadi sangat jomplang.

Melalui pendekatan analisis kebijakan dan mikrosimulasi pajak terhadap 16 skenario, metode perhitungan PPh proporsional berbasis PKP menghilangkan permasalahan lebih atau kurang bayar yang tidak seharusnya terjadi dan memberikan alokasi beban pajak yang selaras dengan kemampuan membayar tanpa mengubah total pajak terutang secara agregat.

Dari sisi administrasi perpajakan, metode proporsional PKP berpotensi mengurangi restitusi serta meningkatkan efisiensi pemeriksaan dan klarifikasi SPT. Sementara itu, bagi WP, metode ini selain memberikan keadilan tarif pajak efektif, juga meningkatkan efisiensi dan kepastian pelaporan pajak.

Sebagai langkah implementasi kebijakan, penelitian ini merekomendasikan tahapan lanjutan berupa pengembangan simulasi berbasis data mikro yang lebih luas, diikuti dengan uji coba terbatas pada kelompok WPOP tertentu. Hasilnya dapat menjadi dasar evaluasi administratif sebelum dilakukan penyesuaian regulasi terkait mekanisme pengalokasian PPh OP bagi pasangan suami-istri.

Penelitian ini memiliki keterbatasan yaitu simulasi dilakukan tanpa menggunakan data WPOP riil sehingga hasil belum dapat digeneralisasi pada tingkat populasi nasional. Selain itu, penelitian belum memasukkan faktor zakat atau sumbangan keagamaan wajib serta variasi struktur penghasilan Orang Pribadi yang lebih kompleks. Oleh karena itu penelitian selanjutnya disarankan untuk menggunakan data mikro populasi yang lebih besar, dengan variasi penghasilan yang lebih kompleks serta menguji implementasi metode ini pada skala yang lebih luas guna menilai dampak fiskal dan administratif secara empiris.

REFERENSI

Alm, J., Dickert-Conlin, S., & Whittington, L. A. (1999). Policy Watch: The Marriage Penalty. Journal of Economic Perspectives, 13(3), 193–204. https://pubs.aeaweb.org/doi/abs/10.1257/jep.13.3.193

Alm, J., & Melnik, M. I. (2004). Taxing the “Family” in the Individual Income Tax. Andrew Young School of Policy Studies.

Arianty, F. (2024). Implementation challenges and opportunities Coretax administration system on the efficiency of tax administration. Jurnal Vokasi Indonesia, 12(2), 2. https://doi.org/10.7454/jvi.v12i2.1227

Badan Pusat Statistik. (2025). Rata-Rata Upah/Gaji (Rupiah). https://www.bps.go.id/id/statistics-table/2/MTUyMSMy/rata-rata-upah-gaji.html

Cremer, H., Lozachmeur, J.-M., Pestieau, P., Cremer, H., Lozachmeur, J.-M., & Pestieau, P. (2012). Income taxation of couples and the tax unit choice. Source: Journal of Population Economics, 25(2), 763–778. https://doi.org/10.1007/S00148-01

Direktorat Jenderal Pajak. (2024). Buku Panduan Singkat Implementasi Coretax bagi Wajib Pajak Versi 1.0. https://share.google/679fFMF0izBcQ4qYL

Direktorat Jenderal Pajak. (2025). Laporan Tahunan Direktorat Jenderal Pajak Tahun 2024. https://www.pajak.go.id/id/laporan-tahunan-2024

Dunn, W. N. (2015). Public Policy Analysis (5th ed.). Pearson Education.

Evans, C. (2008). Taxation compliance and administrative costs: An overview. Tax Compliance Costs for Companies in an Enlarged European Community,(Edited Michael Lang, Christine Obermair, Josef Schuch, Claus Staringer and Patrick Weninger), Linde Verlag, Vienna and Kluwer Law International, London, 447–468. https://www.researchgate.net/publication/285898750_Taxation_Compliance_and_Administrative_Costs_An_Overview

Gunafi, A. (2025). The Effect of Coretax System Services on Taxpayer Compliance. International Journal of The Newest Social and Management Research, 3(1), 218–225.

Hodgson, H., & Sadiq, K. (2017). Gender equality and a rights-based approach to tax reform. Tax, Social Policy and Gender: Rethinking Equality and Efficiency, 99–129. https://doi.org/10.22459/tspg.11.2017.04

Kosow, H., & Gaßner, R. (2008). Methods of future and scenario analysis: overview, assessment, and selection criteria (Vol. 39). DEU.

Meutia, I. F. (2017). Analisis Kebijakan Publik. AURA (CV. Anugrah Utama Raharja). http://repository.lppm.unila.ac.id/18950/1/analisis%20kebijakan%20publik%20%281%29.pdf

Nanda, Y., Arfan, T., Meliza, D., & Zifi, P. (2017). Tax Planning Pada Pajak Penghasilan Pasal 21 Bagi Wajib Pajak Orang Pribadi Suami Istri yang Memiliki Penghasilan Masing-Masing. Jurnal Akuntansi Keuangan Dan Bisnis, 10(2), 44–50. http://jurnal.pcr.ac.id

Nur, T. F. (2014). Implementasi Per-19/PJ/2014 terhadap Tarif Pajak Penghasilan Orang Pribadi dan Kepatuhan Pajak. Jurnal Vokasi Indonesia, 2(2). https://scholarhub.ui.ac.id/cgi/viewcontent.cgi?article=1059&context=jvi

Nuryanah, S., & Sandy, E. (2024). IN QUEST OF GENDER EQUALITY AND WOMEN’S TAX RIGHTS UNDER THE INCOME TAX REGULATION. International Journal of Economics and Finance Studies, 16(1), 133–157. https://doi.org/10.34109/ijefs.202416106

O’Donoghue, C. (2014). Handbook of Microsimulation Modelling. Emerald Group Publishing.

Pemerintah Republik Indonesia, Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Pemerintah Republik Indonesia, Peraturan Direktur Jenderal Pajak Nomor 19 Tahun 2014 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-34/PJ/2010 Tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

Putri, R. A., & Putranti, T. M. (2019). Evaluasi Kebijakan Perhitungan PPh Orang Pribadi Bagi Suami Isteri yang Memilih untuk Menjalankan Hak dan Kewajiban Perpajakannya Sendiri-sendiri. Jurnal Ilmiah Administrasi Publik, 5(2), 216–226. https://doi.org/10.21776/ub.jiap.2019.005.02.11

Sandy, E., & Nuryanah, S. (2024). Evaluation of Taxation Aspects of Married Women: Case Study of Separation of Assets (PH) Status and/or Inquiring of Separate Tax Obligations (MT) (Vol. 3, Issue 1). https://feb.ui.ac.id/book-chapter-4/

Membaca Akar Struktural Rendahnya Penerimaan Pajak

Tax ratio kerap dijadikan barometer kesehatan fiskal suatu negara. Angka ini mencerminkan seberapa besar kemampuan negara menghimpun penerimaan pajak dibandingkan dengan total aktivitas ekonominya. Dalam konteks Indonesia, tax ratio yang relatif rendah bahkan dibandingkan dengan negara-negara ASEAN terus menjadi perdebatan klasik. Pertanyaannya sederhana, namun jawabannya kompleks: apakah rendahnya tax ratio Indonesia semata-mata persoalan kepatuhan wajib pajak, atau justru cerminan desain kebijakan perpajakan yang belum optimal?

Tax Ratio sebagai Cermin Struktur Ekonomi

Secara makroekonomi, tax ratio tidak berdiri sendiri. Ia sangat dipengaruhi oleh struktur ekonomi nasional. Indonesia masih didominasi oleh sektor informal dan UMKM, yang secara alami memiliki kontribusi pajak lebih rendah dibanding sektor formal. Dalam kondisi seperti ini, menuntut tax ratio setara dengan negara maju tanpa memperbaiki struktur ekonomi adalah ekspektasi yang tidak realistis.

Namun, argumentasi struktural ini sering kali digunakan sebagai justifikasi berlebihan. Fakta bahwa negara-negara dengan karakteristik ekonomi serupa mampu mencapai tax ratio lebih tinggi menunjukkan bahwa persoalan Indonesia tidak hanya terletak pada basis ekonomi, tetapi juga pada cara kebijakan pajak dirancang dan diimplementasikan.

Kepatuhan Pajak: Masalah atau Gejala?

Narasi yang paling sering muncul adalah rendahnya kepatuhan wajib pajak. Tingginya angka tax gap dianggap sebagai bukti bahwa wajib pajak baik individu maupun badan belum sepenuhnya patuh. Namun, melihat kepatuhan semata sebagai kesalahan wajib pajak adalah pendekatan yang terlalu sempit.

Dalam teori ekonomi perilaku, kepatuhan pajak sangat dipengaruhi oleh persepsi keadilan, kepastian hukum, dan kepercayaan terhadap otoritas pajak. Ketika sistem pajak dipersepsikan rumit, berubah-ubah, dan tidak konsisten dalam penegakan, kepatuhan cenderung menurun. Dengan kata lain, rendahnya kepatuhan sering kali merupakan gejala dari desain kebijakan dan administrasi yang kurang ramah, bukan penyebab utama rendahnya tax ratio.

Desain Kebijakan Pajak dan Efektivitasnya

Dari perspektif kebijakan publik, desain pajak Indonesia masih menghadapi tantangan serius. Basis pajak relatif sempit, sementara beban administrasi tinggi. Banyak kebijakan yang bertujuan meningkatkan penerimaan justru berakhir pada intensifikasi terhadap kelompok wajib pajak yang sama—yakni sektor formal yang sudah patuh.

Pendekatan ini menciptakan paradoks: penerimaan meningkat dalam jangka pendek, tetapi kepatuhan sukarela menurun dalam jangka panjang. Dunia usaha merasa menjadi sasaran empuk, sementara sektor informal dan ekonomi bayangan relatif tidak tersentuh. Akibatnya, tax ratio stagnan meskipun upaya pengawasan semakin agresif.

Perspektif Mikro: Beban pada Dunia Usaha

Dari sudut pandang mikroekonomi, rendahnya tax ratio juga berkaitan dengan bagaimana pajak memengaruhi perilaku pelaku usaha. Beban pajak yang dirasakan tinggi—baik secara nominal maupun administratif—mendorong strategi defensif, mulai dari efisiensi agresif hingga penghindaran pajak yang legal (tax planning).

Bagi UMKM, persoalan bukan sekadar tarif, tetapi kompleksitas. Ketika biaya kepatuhan lebih besar daripada potensi manfaat formalitas, insentif untuk masuk ke sistem pajak menjadi lemah. Dalam konteks ini, rendahnya tax ratio bukan karena niat menghindar, melainkan karena sistem belum cukup inklusif.

Perbandingan Internasional: Pelajaran dari Negara Lain

Jika dibandingkan dengan negara-negara anggota OECD, tax ratio Indonesia memang tertinggal jauh. Namun, perbandingan yang lebih relevan adalah dengan negara-negara ASEAN yang memiliki tingkat pembangunan serupa. Beberapa di antaranya berhasil meningkatkan tax ratio melalui reformasi struktural: perluasan basis pajak, simplifikasi sistem, dan peningkatan kepercayaan publik.

Pelajaran penting dari praktik internasional adalah bahwa peningkatan tax ratio tidak selalu dimulai dari penegakan yang lebih keras, melainkan dari desain kebijakan yang lebih cerdas. Pajak yang sederhana, adil, dan konsisten justru mendorong kepatuhan sukarela yang lebih tinggi.

Digitalisasi: Solusi atau Tantangan Baru?

Digitalisasi sistem perpajakan sering diposisikan sebagai solusi untuk meningkatkan tax ratio. Secara teoritis, digitalisasi memperluas basis pajak, meningkatkan transparansi, dan menurunkan biaya administrasi. Namun, tanpa kesiapan wajib pajak dan desain kebijakan yang adaptif, digitalisasi justru berpotensi menambah beban kepatuhan, terutama bagi pelaku usaha kecil.

Jika digitalisasi hanya digunakan sebagai alat pengawasan tanpa diimbangi simplifikasi regulasi, maka ia tidak akan berdampak signifikan terhadap peningkatan tax ratio. Sebaliknya, risiko resistensi dan ketidakpatuhan justru meningkat.

Menuju Pendekatan yang Lebih Seimbang

Meningkatkan tax ratio Indonesia membutuhkan perubahan paradigma. Fokus tidak boleh semata-mata pada mengejar angka, tetapi pada membangun sistem yang berkelanjutan. Kepatuhan dan desain kebijakan bukan dua pilihan yang saling meniadakan, melainkan dua sisi dari mata uang yang sama.

Pemerintah perlu memperluas basis pajak secara gradual, menyederhanakan regulasi, dan memperkuat kepercayaan publik. Di saat yang sama, dunia usaha dan masyarakat perlu diyakinkan bahwa pajak yang dibayarkan benar-benar kembali dalam bentuk pelayanan publik dan pembangunan ekonomi.

Penutup: Dari Angka ke Substansi

Tax ratio Indonesia bukan sekadar persoalan statistik, melainkan refleksi dari relasi antara negara dan warganya. Rendahnya tax ratio tidak dapat diselesaikan hanya dengan menekan kepatuhan, apalagi dengan pendekatan koersif. Tanpa perbaikan desain kebijakan, upaya tersebut hanya akan menghasilkan peningkatan sementara.

Pertanyaan “kepatuhan atau desain kebijakan” seharusnya dijawab dengan pendekatan yang lebih substansial: memperbaiki desain kebijakan untuk menumbuhkan kepatuhan. Ketika sistem pajak dipandang adil, sederhana, dan pasti, maka tax ratio yang lebih tinggi akan datang sebagai konsekuensi alami, bukan hasil paksaan.

Penulis adalah Ketua Departemen Humas IKPI, Dosen, dan Praktisi Perpajakan

Jemmi Sutiono

Email : jemmi.sutiono@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis

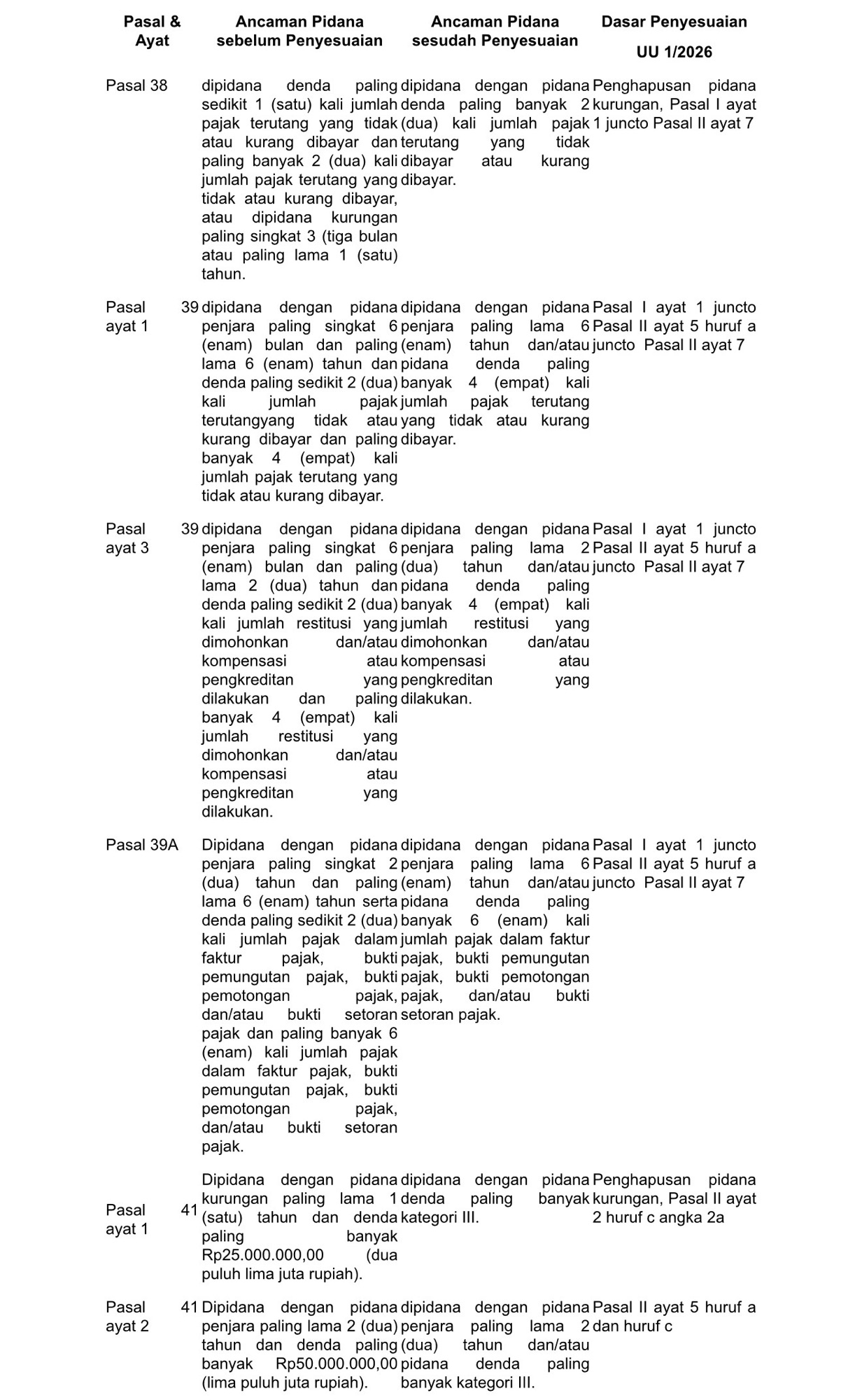

Berlakunya Kitab Undang-Undang Hukum Pidana Nasional (KUHPNasional) merupakan tonggak penyesuaian sanksi pidana, tak terkecuali sanksi pidana pajak. Sesuai amanat Pasal 613 KUHP Nasional, Presiden bersama dengan Dewan Perwakilan Rakyat (DPR) telah mengesahkan Undang-Undang Nomor 1 Tahun 2026 Tentang Penyesuaian Pidana(UU 1/2026) yang berlaku efektif bersamaan dengan KUHPNasional, yaitu 2 Januari 2026. Berdasarkan asas Lex Superior Derogat Legi Inferiori, asas Lex Specialis Derogat Legi Generali, dan asas Lex Posterior Derogat Priori, semua pasal dalam ketentuan perpajakan (baik pada tingkatUndang-Undang maupun pada tingkat Peraturan Daerah) yang memuat sanksi pidana pajak wajib hukumnyamenyesuaikan dengan UU 1/2026.

Sistematika UU 1/2026 itu sendiri terdiri dari: 4 Bab, IX Pasal, dan III Lampiran, kesemuanya berjumlah 260 halamandengan perincian:

• Bab I mengenai Penyesuaian Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 3 Pasal (Pasal I sampai dengan Pasal III);

• Bab II mengenai Penyesuaian Pidana Dalam Peraturan Daerah, terdiri dari 3 Pasal (Pasal IV sampai dengan Pasal VI);

• Bab III mengenai Perubahan Dalam Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 1 Pasal (Pasal VII);

• Bab IV mengenai Ketentuan Penutup, terdiri dari 2 Pasal (Pasal VIII dan Pasal IX);

• Lampiran I berisi Daftar Perubahan Ketentuan Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana;

• Lampiran II berisi Perubahan Ketentuan Pidana DalamUndang-Undang Nomor 35 Tahun 2009 Tentang Narkotika sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 Tentang Cipta Kerja;

• Lampiran III berisi Metode Penghitungan Pidana Penjara Pengganti Pidana Denda;

7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026

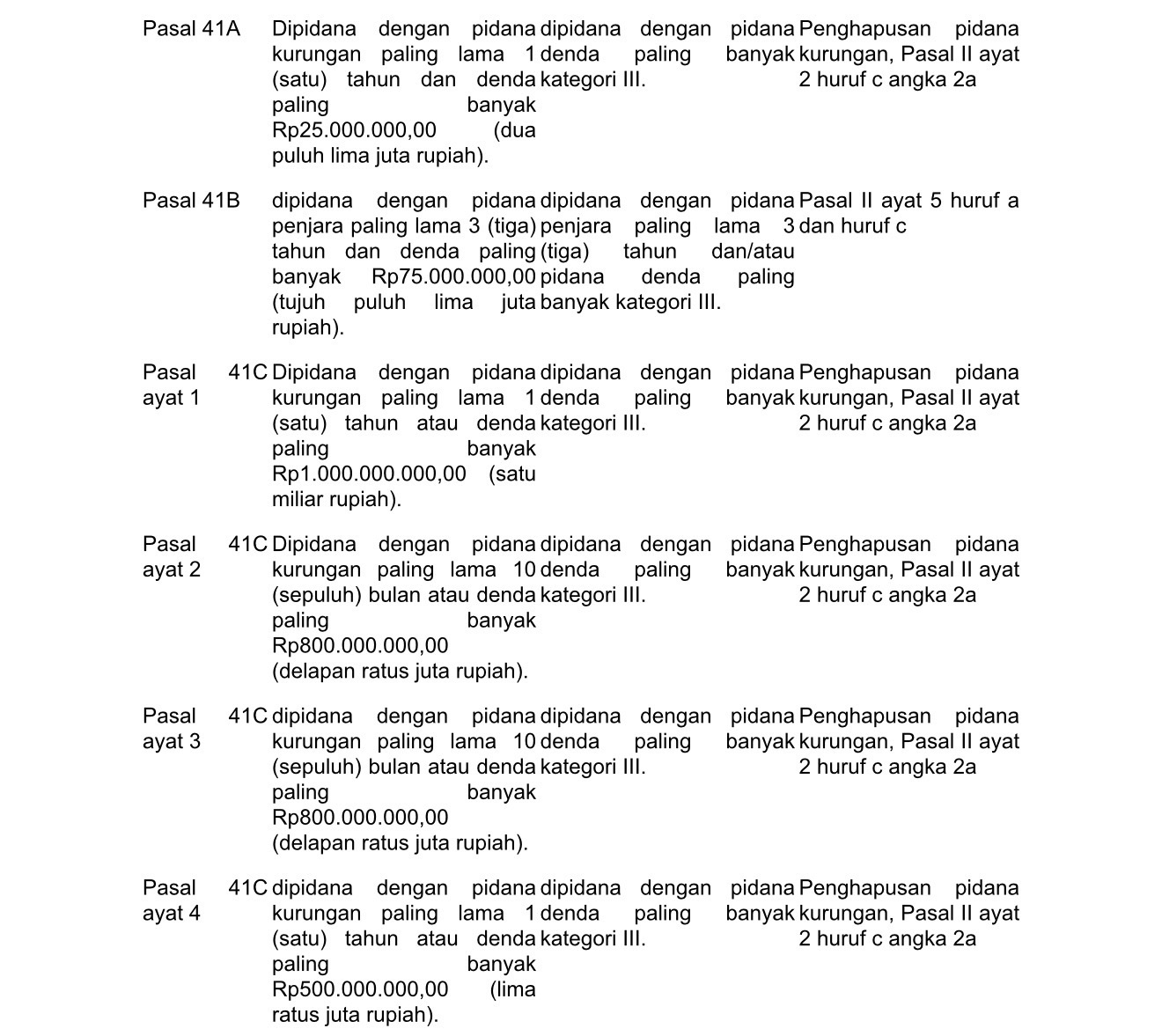

1. Penghapusan Pidana Kurungan

KUHP Nasional telah menghapuskan pidana kurungan sebagai pidana pokok, sehingga seluruh ketentuan perpajakan yang mengatur pidana kurungan harus disesuaikan. Penyesuaian pidana kurungan dilakukan sesuai Pasal II UU 1/2026 pada tingkat Undang-Undang dan Pasal IV UU 1/2026 pada tingkat Peraturan Daerah.

• Rumusan pasal yang memuat ancaman pidana tunggal berupa kurungan, maka pidana kurungan diubah menjadi pidana denda, dengan ketentuan:

– Pidana kurungan kurang dari 6 (enam) bulan diubah dengan pidana denda paling banyak kategori I; dan

– Pidana kurungan 6 (enam) bulan atau lebih diubah menjadi pidana denda paling banyak kategori II;

(Lihat: UU 1/2026 Pasal II ayat 1 untuk tingkatUndang-Undang dan Pasal IV ayat 1 untuk tingkatPeraturan Daerah).

• Rumusan pasal yang memuat ancaman pidana kurungandan pidana denda secara bersamaan, maka pidana kurungan dihapuskan dan pidana denda diubah sesuaiUU 1/2026 Pasal II ayat 2 untuk tingkat Undang-Undang dan Pasal IV ayat 2 untuk tingkat Peraturan Daerah).

2. Penyelarasan Sanksi Pidana Denda

KUHP Nasional menerapkan sistem kategori pidana denda, dengan demikian tidak perlu lagi mencantumkan besaran denda melainkan cukup merujuk pada kategori denda yang telah ditetapkan. Penerapan sistem ini didasarkan pada pertimbangan bahwa pidana denda merupakan jenis sanksi yang nilainya relatif mudah terpengaruh oleh perubahan nilai uang akibat dinamika perekonomian. Kategori denda yang telah ditetapkan sesuai Pasal 79 KUHP Nasional adalah sebagai berikut:

1. Pidana denda paling banyak ditetapkan berdasarkan:

a. Kategori I, Rp1.000.000,00 (satu juta rupiah);

b. Kategori II, Rp10.000.000,00 (sepuluh juta rupiah);

c. Kategori III, Rp50.000.000,00 (lima puluh juta rupiah);

d. Kategori IV, Rp200.000.000,00 (dua ratus juta rupiah);

e. Kategori V, Rp500.000.000,00 (lima ratus juta rupiah);

f. Kategori VI, Rp2.000.000.000,00 (dua miliar rupiah)

g. Kategori VII, Rp5.000.000.000,00 (lima miliar rupiah);

h. Kategori VIII, Rp50.000.000.000,00 (lima puluh miliar rupiah).

2. Dalam hal terjadi perubahan nilai uang, ketentuan besarnya pidana denda ditetapkan dengan Peraturan Pemerintah.

Ketentuan perpajakan pada tingkat Undang-Undang yang memuat ancaman pidana tunggal berupa pidana denda dirubah sesuai Pasal II ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori II;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori IV;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori VIII;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori III;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

Yang dimaksud dengan “keuntungan finansial” adalahtambahan nilai ekonomi yang diperoleh seseorang atau korporasi sebagai akibat dari dilakukannya suatu tindak pidana.

Ketentuan perpajakan dengan tingkat Peraturan Daerahyang memuat ancaman pidana tunggal berupa pidana denda dilakukan perubahan sesuai Pasal IV ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda kurang dari kategori II tetap berlaku sebagaimana tercantum dalam Peraturan Daerah;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda lebih dari kategori II diubah menjadi pidana denda paling banyak kategori III;

3. Penghapusan Ketentuan Ancaman Pidana Minimum Khusus

Ketetuan ancaman pidana minimum khusus dalam ketentuan perpajakan ditandai melalui penggunaan frasa “paling sedikit” untuk sanksi pidana denda dan frasa “paling singkat” untuk pidana penjara. Pasca berlaku UU 1/2026 semua frasa yang mencerminkan ancaman pidana minimum khusus ini dihapuskan. Penghapusan ketentuan ancaman pidana minimum khusus ini tercantum dalam Pasal I ayat 1 UU 1/2026 dengan pengecualiannya di Pasal I ayat 2 UU 1/2026.

4. Penyesuaian Ketentuan Ancaman Pidana Penjara dan Pidana Denda secara Bersamaan

Ketentuan perpajakan yang memuat ancaman pidana penjara dan pidana denda secara bersamaan (kumulatif) menggunakan kata penhubung “dan” disesuaikan berdasarkan Pasal II ayat 5 huruf a sampai dengan huruf h UU 1/2026, sehingga ancaman pidana denda menggunakan sistem kategori dan menjadi kumulatif alternatif dengan menggunakan frasa “dan/atau” .

Ketentuan perpajakan yang memuat ancaman pidana denda dalam bentuk kelipatan dari kerugian atau keuntungan, sesuai dengan Pasal II ayat 7 UU 1/2026 dan Penjelasannya tidak mengikuti penyesuaian dengan sistem kategori pidana denda dalam Pasal II ayat 5 huruf b sampai dengan huruf h.

5. Perubahan Materi Muatan Ketentuan Pidana Dalam Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Perubahan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah

Dengan berlakunya UU 1/2026, Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah telah diubah sehingga untuk selanjutnya materi muatan baik Peraturan Daerah Provinsi maupun Peraturan Daerah Kabupaten/Kota, sesuai asas Lex Superior Derogat Legi Inferiori tidak diperkenankan bertentangan dan hanya dapat memuat ketentuan pidana dengan ancaman pidana denda paling banyak kategori III.

6. Penambahan Ayat 3 pada Pasal 613 KUHP Nasional

Penambahan ayat 3 pada Pasal 613 KUHP Nasional menegaskan bahwa pada ketentuan perpajakan, penerapan sanksi administrasi dan sanksi lainnya wajib didahulukan daripada sanksi pidana. Penambahan Ayat 3 tersebut merupakan mengejawantahan dari asas Ultimum Remedium (upaya terakhir), yang menempatkan sanksi pidana sebagai pilihan/upaya terakhir/obat terakhir dalam penyelesaian hukum.

7. Undang-Undang yang memuat sanksi Pidana diluar KUHP Nasional yang belum diatur dalam Lampiran I

Ketentuan perpajakan tersebar dalam berbagai peraturan perundang-undangan, diantaranya Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang Penagihan Pajak dengan Surat Paksa, Undang-Undang Kepabeanan, Undang-Undang Cukai, Undang-Undang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Undang-Undang Pajak Bumi dan Bangunan, Undang-Undang Bea Meterai; oleh karenanya Pasal VIII dalam Bab IV Ketentuan Penutup UU 1/2026 mengatur berlakunya Pasal I sampai dengan Pasal III UU 1/2026 bagi ketentuan perpajakan yang belum diatur dalam Lampiran I tersebut.

Berikut di bawah ini perbandingan sebelum dan sesudah penyesuaian ancaman pidana pajak untuk salah satu ketentuan perpajakan, yaitu Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan:

Semoga 7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026 yang telah disampaikan di atas dapat berguna untuk rekan-rekan konsultan pajak seprofesi, setidaknya sebagai panduan atas update sanksi pidana pajak yang berlaku.

Penulis adalah Anggota IKPI Cabang Bandung

Hari Yanto

Email: –

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Transformasi digital melalui penerapan Coretax menandai babak baru dalam pengisian SPT Tahunan Orang Pribadi. Untuk pelaporan penghasilan Tahun Pajak 2025, penerapan metode baru ini diiringi dengan rasa harap sekaligus cemas di kalangan wajib pajak. Di satu sisi, Coretax diharapkan mampu memberikan kemudahan, akurasi, dan transparansi dalam pelaporan pajak melalui sistem yang terintegrasi dan berbasis data. Di sisi lain, perubahan mekanisme pelaporan, penyesuaian fitur sistem, serta keterbatasan pemahaman teknis sebagian wajib pajak menimbulkan kekhawatiran akan potensi kesalahan pengisian, keterlambatan pelaporan, maupun konsekuensi sanksi perpajakan.

Untuk menjembatani perubahan sistem tersebut dan memberikan kepastian hukum bagi Wajib Pajak, Direktorat Jenderal Pajak menetapkan kerangka aturan yang menjadi pedoman dalam pelaporan pajak di era Coretax. Kerangka inilah yang kemudian diwujudkan melalui terbitnya Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025.

PER-11/PJ/2025 tentang Ketentuan Pelaporan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Meterai dalam rangka Pelaksanaan Sistem Inti Administrasi Perpajakan dan mulai berlaku sejak 22 Mei 2025.,secara khusus mengatur tata cara pelaporan pajak, termasuk pelaporan penghasilan Wajib Pajak Orang Pribadi dalam SPT Tahunan sebagaimana dirumuskan secara sistematis dalam Bab V Bagian Kedua, Pasal 81 sampai dengan Pasal 83.

Untuk memudahkan pemahaman terhadap ketentuan Pasal 81 sampai dengan Pasal 83 PER-11/PJ/2025, maka secara garis besar substansi pengaturan dalam pasal-pasal tersebut dapat dirangkum sebagai berikut :

Pasal 81

Wajib Pajak Orang Pribadi wajib melaporkan SPT Tahunan Pajak Penghasilan yang memuat penghitungan pajak, pembayaran pajak, objek dan bukan objek pajak, serta harta dan kewajiban. Pasal ini juga mengatur subjek pajak suami dan istri, dalam pelaporan SPT Tahunan Pajak Penghasilan. Apabila suami dan istri melakukan pemisahan harta dan penghasilan atau istri memilih menjalankan kewajiban perpajakan sendiri, maka masing-masing melaporkan penghasilan atau kerugiannya dalam SPT Tahunan Orang Pribadi.

Pasal 82

Wajib Pajak warisan yang belum terbagi wajib melaporkan SPT Tahunan Pajak Penghasilan, termasuk penghitungan pajak, pembayaran pajak, objek dan bukan objek pajak, serta harta dan kewajiban. Dalam hal ini, warisan yang belum terbagi diperlakukan sebagai subjek pajak pengganti yang mewakili para ahli waris yang berhak.

Pasal 83

Pasal ini berisi penjelasan mengenai struktur Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, yang terdiri atas surat induk dan lampiran, yaitu Lampiran 1 sampai dengan Lampiran 5.

Lampiran 1 memuat informasi utama mengenai kondisi keuangan dan penghasilan Wajib Pajak Orang Pribadi pada akhir Tahun Pajak. Lampiran ini mencakup daftar harta dan utang, anggota keluarga yang menjadi tanggungan, penghasilan neto dalam negeri dari pekerjaan, serta bukti pemotongan atau pemungutan Pajak Penghasilan. Fungsi Lampiran 1 adalah memberikan gambaran menyeluruh mengenai kemampuan ekonomis Wajib Pajak, sekaligus menjadi dasar verifikasi antara penghasilan yang dilaporkan, pajak yang telah dipotong pihak lain, serta kepemilikan harta dan kewajiban yang dimiliki.

Lampiran 2 digunakan untuk melaporkan jenis penghasilan yang perlakuan perpajakannya bersifat khusus. Lampiran ini mencakup penghasilan yang dikenakan Pajak Penghasilan final, penghasilan yang tidak termasuk objek pajak, serta penghasilan neto yang bersumber dari luar negeri. Hal ini menyatakan bahwa Wajib Pajak memberikan kejelasan pemisahan antara penghasilan yang sudah selesai kewajiban pajaknya, penghasilan yang tidak dikenai pajak, dan penghasilan luar negeri yang tetap harus dilaporkan meskipun pengenaan pajaknya mengikuti ketentuan tertentu.

Lampiran 3 SPT Tahunan PPh Wajib Pajak Orang Pribadi adalah pembagiannya yang sangat spesifik dan berbasis jenis kegiatan usaha serta penekanannya pada rekonsiliasi fiskal, bukan sekadar pelaporan angka penghasilan. Lampiran 3 tidak disusun dalam satu format umum, melainkan dibedakan berdasarkan karakter usaha, yaitu Lampiran 3A-1 untuk usaha dagang, Lampiran 3A-2 untuk usaha jasa, dan Lampiran 3A-3 untuk usaha industri, sehingga setiap jenis usaha dapat direkonsiliasi sesuai dengan struktur biaya, peredaran usaha, dan perlakuan fiskal yang berbeda-beda. Lampiran 3A-4, Coretax mengakomodasi Wajib Pajak Orang Pribadi yang hanya melakukan pencatatan, termasuk pelaku UMKM dan pekerja bebas, sehingga tidak diwajibkan menyusun laporan keuangan lengkap.Lampiran 3B secara khusus mewajibkan rekapitulasi peredaran bruto, yang menunjukkan fokus DJP pada basis penghasilan (omzet) sebagaititik awal pengawasan kepatuhan. Lampiran 3C mengatur penyusutan dan amortisasi secara fiskal, bukan komersial. Lampiran 3D merinci biaya-biaya tertentu yang pengakuannya dibatasi.

Singkatnya, keunikan Lampiran 3 terletak pada fungsinya sebagai jembatan antara laporan keuangan dan kewajiban pajak, sekaligus sebagai instrumen utama pengawasan kepatuhan Wajib Pajak Orang Pribadi pelaku usaha dan pekerjaan bebas.

Lampiran 4 digunakan untuk menghitung Pajak Penghasilan terutang Wajib Pajak Orang Pribadi, termasuk penggabungan atau pemisahan dengan suami atau istri, serta menentukan besarnya angsuran PPh Pasal 25 untuk Tahun Pajak berikutnya. Dan Lampiran 5 – Penghitungan Kompensasi Kerugian Fiskal, Pengurang Penghasilan Neto, dan Pengurang Pajak Penghasilan Terutang.

Sedangkan untuk format dan petunjuk pengisian, seluruh ketentuannya telah disediakan secara lengkap dalam Lampiran huruf G, sehingga setiap bagian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi telah diberikan panduan yang jelas dan terperinci sebagai acuan dalam pengisian dan pelaporan pajak.

Wajib Pajak dianjurkan untuk terlebih dahulu membaca dan memahami panduan pengisian SPT sebelum melakukan pengisian, agar pelaporan dapat dilakukan secara benar, lengkap, dan sesuai dengan ketentuan perpajakan yang berlaku, sehingga setidaknya Wajib Pajak telah memiliki bekal pemahaman awal dalam memenuhi kewajiban perpajakannya.

Dengan demikian, apabila SPT telah diisi dan disampaikan dengan benar, Wajib Pajak dapat meminimalkan risiko kesalahan, keterlambatan, serta potensi sanksi perpajakan di kemudian hari.Harapan terbesar dengan kehadiran Coretax dapat semakin mempermudah Wajib Pajak dalam pengisian dan pelaporan SPT Tahunan Orang Pribadi, meningkatkan akurasi dan transparansi data perpajakan, serta mendorong kepatuhan pajak yang berkelanjutan di era digital.

Penulis adalah Anggota Departemen Pendidikan, IKPI

Tintje Beby

Email:

Disclamer: Tulisan ini merupakan pendapat pribadi penulis

Memasuki tahun 2026, IKPI berada pada fase penting dalam perjalanan organisasinya. Setelah melewati dinamika sepanjang tahun sebelumnya, kini saatnya menata langkah dengan lebih terarah, memastikan bahwa setiap gerak organisasi berpijak pada fondasi yang kokoh dan visi jangka panjang yang jelas.

Tahun-tahun terakhir menunjukkan bahwa IKPI adalah organisasi yang hidup. Aktivitas terus berkembang, partisipasi anggota meningkat, dan ruang diskusi terbuka semakin luas. Ini merupakan modal sosial yang sangat berharga. Namun, organisasi yang bertumbuh juga dituntut untuk semakin dewasa dalam tata kelola, pengambilan keputusan, dan pengelolaan sumber daya. Pertumbuhan tanpa arah yang jelas justru berpotensi melemahkan organisasi itu sendiri.

Sebagai Dewan Penasihat, kami memandang 2026 sebagai momentum penguatan konsolidasi internal. Salah satu aspek yang terus menjadi perhatian adalah pentingnya prinsip kehati-hatian dalam pengelolaan organisasi, khususnya yang berkaitan dengan keuangan dan perencanaan kegiatan. Dana organisasi merupakan amanah anggota, sehingga setiap kebijakan harus disusun dengan pertimbangan matang, transparan, dan dapat dipertanggungjawabkan. Ketertiban administrasi bukanlah beban, melainkan instrumen untuk menjaga kepercayaan.

Di tengah banyaknya agenda dan aspirasi, penyusunan skala prioritas menjadi kunci. Organisasi tidak diukur dari seberapa banyak kegiatan yang dilaksanakan, melainkan seberapa relevan dan berdampak kegiatan tersebut bagi anggota dan profesi. Dengan perencanaan yang terukur, IKPI dapat menjaga keseimbangan antara semangat berkegiatan dan keberlanjutan organisasi.

Sinergi antarstruktur Pengurus Pusat, Pengurus Daerah, dan Pengurus Cabang juga perlu terus diperkuat di tahun 2026. IKPI adalah organisasi nasional dengan keragaman latar belakang dan kebutuhan. Komunikasi yang terbuka, dialog yang berkesinambungan, serta pembagian peran yang jelas akan menciptakan rasa memiliki di seluruh tingkatan. Organisasi yang kuat bukan hanya yang terpusat di pusat, tetapi yang denyutnya terasa hingga ke cabang.

Dalam konteks organisasi profesi, kepercayaan anggota tetap menjadi fondasi utama. Kepercayaan lahir ketika kebijakan dijalankan secara konsisten, aspirasi didengar, dan proses pengambilan keputusan dilakukan secara transparan. Di sinilah pentingnya mekanisme checks and balances dijalankan secara sehat, agar organisasi tetap berada pada rel yang benar dan mampu mengoreksi diri ketika diperlukan.

Menatap ke depan, peran IKPI di tengah dinamika perpajakan nasional semakin strategis. IKPI diharapkan tidak hanya menjadi wadah berhimpun, tetapi juga mitra pemikiran yang kredibel bagi pemangku kebijakan. Kontribusi gagasan, peningkatan kapasitas anggota, serta penguatan perlindungan profesi harus terus menjadi agenda bersama. Tantangan perpajakan ke depan akan semakin kompleks, dan hanya organisasi yang solid secara internal yang mampu berkontribusi secara bermakna ke luar.

Dalam kerangka tersebut, pendekatan IKPI dengan Direktorat Jenderal Pajak serta Direktorat P2PK Kementerian Keuangan perlu terus dilakukan secara intensif dan berkesinambungan. Hubungan ini bukan semata-mata hubungan formal kelembagaan, melainkan kemitraan strategis yang dibangun atas dasar saling percaya dan saling memahami peran masing-masing.

Pendekatan tersebut tidak harus selalu diwujudkan melalui forum resmi atau kegiatan seremonial. Justru, dalam banyak hal, interaksi informal sering kali menjadi sarana yang efektif untuk membangun komunikasi yang lebih cair dan setara. IKPI memiliki modal sosial yang kuat dalam hal ini, antara lain melalui berbagai komunitas olahraga yang telah tumbuh dan aktif di lingkungan organisasi.

Komunitas tenis, golf, dan berbagai cabang olahraga lainnya bukan sekadar wadah hobi, tetapi juga ruang perjumpaan yang alami antara profesi, regulator, dan pemangku kepentingan. Melalui kegiatan-kegiatan seperti ini, dialog dapat terjalin tanpa sekat birokrasi, saling pengertian dapat dibangun, dan hubungan baik dapat dipelihara secara berkelanjutan.

Hubungan yang harmonis antara IKPI dan otoritas pajak menjadi semakin penting jika melihat peran strategis sektor perpajakan bagi negara. Lebih dari 80 persen Anggaran Pendapatan dan Belanja Negara (APBN) Indonesia bersumber dari pajak. Dalam konteks tersebut, kontribusi profesi konsultan pajak dalam mendorong kepatuhan, meningkatkan pemahaman wajib pajak, serta menjaga kualitas pelaporan tidak dapat dinafikan.

IKPI, melalui anggotanya, berada di garis depan dalam menjembatani kepentingan negara dan dunia usaha maupun masyarakat. Peran ini bukan peran yang ringan, dan karenanya membutuhkan hubungan yang konstruktif dengan otoritas pajak hubungan yang dibangun atas dasar profesionalisme, saling menghormati, dan tujuan bersama untuk memperkuat sistem perpajakan nasional.

Memasuki periode kepengurusan saat ini, Dewan Penasihat juga memandang penting adanya dukungan kolektif terhadap Ketua Umum IKPI Vaudy Starworld beserta seluruh jajaran Pengurus Pusat, Pengurus Daerah, hingga Pengurus Cabang. Kepemimpinan organisasi profesi hanya akan efektif apabila didukung oleh soliditas internal dan semangat kebersamaan. Dengan dukungan tersebut, IKPI dapat terus dibesarkan secara organisatoris sekaligus diarahkan untuk semakin memberi manfaat nyata bagi kesejahteraan anggotanya.

Dukungan ini bukan dimaknai sebagai sikap tanpa kritik, melainkan sebagai komitmen bersama untuk menjaga stabilitas organisasi, memastikan program berjalan konsisten, dan memberi ruang bagi kepengurusan untuk bekerja secara optimal sesuai mandat organisasi.

Di sisi lain, terdapat agenda strategis jangka panjang yang tidak boleh terputus, yakni perjuangan pembentukan Undang-Undang Konsultan Pajak. Rancangan undang-undang ini pernah masuk dalam Program Legislasi Nasional (Prolegnas) DPR RI periode 2019–2024. Namun, pada periode saat ini, RUU tersebut belum lagi tercantum dalam daftar Prolegnas. Hal ini patut menjadi perhatian serius seluruh elemen organisasi.

Dewan Penasihat memandang bahwa keberlanjutan perjuangan RUU Konsultan Pajak harus kembali diperjuangkan secara terstruktur dan berkesinambungan. Peran konsultan pajak dalam sistem perpajakan nasional sangat besar, baik dalam membantu kepatuhan wajib pajak maupun dalam mendukung penerimaan negara. Oleh karena itu, keberadaan undang-undang khusus menjadi penting untuk memberikan kepastian hukum, baik bagi wajib pajak maupun bagi konsultan pajak sebagai profesi.

Undang-Undang Konsultan Pajak bukan sekadar simbol pengakuan profesi, melainkan instrumen perlindungan hukum, peningkatan kualitas layanan, serta penguatan tata kelola profesi. Tanpa payung hukum yang memadai, profesi ini akan terus berada dalam ruang abu-abu yang berisiko bagi semua pihak.

Pada akhirnya, kekuatan IKPI terletak pada integritas anggotanya. Di tengah perubahan regulasi, tekanan profesi, dan tuntutan publik yang semakin tinggi, konsultan pajak dituntut untuk tetap menjaga etika dan profesionalisme. Organisasi hadir untuk mendukung, menguatkan, dan melindungi nilai-nilai tersebut.

Mengawali 2026, saya mengajak seluruh insan IKPI untuk melangkah bersama dengan semangat kolaborasi, saling percaya, dan saling mengingatkan. IKPI adalah milik bersama. Dengan tata kelola yang sehat, dukungan terhadap kepengurusan yang sah, hubungan kuat dengan mitra strategis, serta perjuangan berkelanjutan untuk kepastian hukum profesi, saya yakin IKPI akan terus tumbuh sebagai organisasi profesi yang kuat, relevan, dan bermartabat.

Penulis adalah Ketua Dewan Penasehat IKPI

Mochamad Soebakir

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Dalam diskursus iklim usaha, kepastian hukum pajak selalu menempati posisi sentral. Bagi pelaku usaha khususnya mikro, kecil, dan menengah kepastian bukan sekadar persoalan norma tertulis, melainkan pengalaman konkret: seberapa jelas aturan diterapkan, seberapa konsisten prosedur dijalankan, dan seberapa adil sengketa diselesaikan.

Peristiwa operasi tangkap tangan KPK pada 9 Januari 2026 kembali membuka ruang refleksi publik. Terlepas dari proses hukum yang masih berjalan dan asas presumption of innocence, kejadian tersebut memperkuat satu realitas yang telah lama dirasakan dunia usaha: persepsi risiko pajak tidak hanya bersumber dari aturan, tetapi juga dari proses penegakannya.

Sengketa Pajak, Pemeriksaan, dan Persepsi Risiko Usaha

Dalam sistem self-assessment, sengketa pajak pada dasarnya tidak dapat dihindari. Perbedaan interpretasi atas norma, transaksi, dan pembuktian adalah bagian dari dinamika administrasi pajak modern. Namun, yang menjadi krusial adalah bagaimana sengketa itu muncul dan diselesaikan.

Bagi banyak pelaku usaha, pemeriksaan pajak masih dipersepsikan sebagai fase paling berisiko dalam siklus kepatuhan. Bukan semata karena potensi koreksi, melainkan karena ketidakpastian hasil dan lamanya proses keberatan maupun banding. Ketika hasil pemeriksaan baru benar-benar “pasti” setelah putusan pengadilan, maka kepastian hukum kehilangan maknanya di tingkat awal.

Di titik inilah OTT KPK menjadi relevan sebagai konteks. Ia mengingatkan bahwa persepsi risiko usaha dapat meningkat bukan karena besaran pajak semata, tetapi karena adanya celah dalam tata kelola dan integritas proses.

Kepastian Hukum dan Keputusan Investasi Mikro

Dalam perspektif ekonomi mikro, keputusan investasi sangat dipengaruhi oleh risiko non-pasar, termasuk risiko regulasi dan penegakan hukum. Pelaku usaha mikro dan menengah umumnya tidak memiliki buffer keuangan maupun sumber daya hukum yang memadai untuk menghadapi ketidakpastian berkepanjangan.