Menteri Hukum melalui Peraturan Menteri Hukum Nomor 49 Tahun 2025 (Permenkum 49) telah mewajibkan setiap PT (baik Perseroan Persekutuan Modal maupun Perseroan Perorangan) untuk menyampaikan laporan keuangannya. Kewajiban penyampaian tersebut dimulai untuk laporan keuangan tahun 2025 dan disampaikan paling lambat 6 (enam) bulan setelah tahun buku berakhir. Hal ini menandakan, setelah berakhirnya batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan badan, paling lambat 2 (dua) bulan kemudian PT tersebut wajib menyampaikan laporan keuangannya kepada Direktorat Jenderal Administrasi Hukum Umum Kementerian Hukum.

Kewajiban penyampaian laporan keuangan ini sebenarnya telah diatur dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT), khususnya untuk PT (Perseroan Persekutuan Modal) yang laporan keuangannya wajib diaudit. Pasal 66 ayat 4 UU PT menyebutkan:

“Neraca dan laporan laba rugi dari tahun buku yang bersangkutan bagi Perseroan yang wajib audit, harus disampaikan kepada Menteri sesuai dengan ketentuan peraturan perundang-undangan.”

Melalui Permenkum 49, kewajiban penyampaian laporan keuangan PT ini diperjelas, dipertegas dan diperluas, berlaku juga untuk laporan keuangan PT yang tidak wajib audit. Secara perpajakan, Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) juga telah mengatur kewajiban penyampaian laporan keuangan baik yang diaudit maupun tidak dalam Pasal 4.

Pasal 4 ayat 4 UU KUP:

“Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak yang wajib menyelenggarakan pembukuan harus dilampiri dengan laporan keuangan berupa neraca dan laporan keuangan serta keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak.”

Pasal 4 ayat 4b UU KUP:

“Dalam hal laporan keuangan sebagaimana dimaksud pada ayat 4a diaudit oleh Akuntan Publik tetapi tidak dilampirkan pada Surat Pemberitahuan, Surat Pemberitahuan dianggap tidak lengkap dan tidak jelas, sehingga Surat Pemberitahuan dianggap tidak disampaikan sebagaimana dimaksud dalam Pasal 3 ayat 7 huruf b.”

Terdapat beberapa perbedaan dalam penyampaian laporan keuangan antara yang diatur dalam UU KUP dengan yang diatur dalam Permenkum 49. Adapun perbedaan tersebut antara lain sebagai berikut:

1. Pihak Yang Wajib Menyampaikan Laporan Keuangan

Pihak yang wajib menyampaikan laporan keuangan dalam Permenkum 49 adalah PT (baik Perseroan Persekutuan Modal maupun Perseroan Perorangan). Dalam UU KUP kewajiban tersebut tidak terbatas pada Wajib Pajak Badan saja, Wajib Pajak Orang Pribadi sepanjang diwajibkan melakukan pembukuan, maka wajib pula menyampaikan laporan keuangan.

2. Batas Waktu Penyampaian Laporan Keuangan

Telah disampaikan di atas, batas waktu penyampaian laporan keuangan dalam Permenkum 49 adalah paling lambat 6 (enam) bulan setelah tahun buku PT (Perseroan Persekutuan Modal) berakhir atau paling lama 6 (enam) bulan setelah akhir periode akuntansi berjalan (Perseroan Perorangan). UU KUP menentukan laporan keuangan wajib disampaikan sebagai lampiran Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan paling lama:

- 3 (tiga) bulan setelah akhir tahun pajak untuk Wajib Pajak Orang Pribadi;

- 4 (empat) bulan setelah akhir tahun pajak untuk Wajib Pajak Badan.

3. Dasar Hukum dan Instansi Yang Dituju

Dasar hukum penyampaian laporan keuangan PT (baik Perseroan Persekutuan Modal dan Perseroan Perorangan) kepada Direktorat Jenderal Administrasi Hukum Umum Kementerian Hukum adalah Permenkum 49 dan UU PT, sedangkan penyampaian laporan keuangan Wajib Pajak Orang Pribadi (yang wajib melakukan pembukuan) dan Wajib Pajak Badan kepada Direktorat Jenderal Pajak Kementerian Keuangan didasarkan pada UU KUP dan aturan pelaksanaan di bawahnya.

4. Tata Cara Penyampaian Laporan Keuangan

Penyampaian laporan keuangan PT (Perseroan Persekutuan Modal) merupakan bagian dari laporan tahunan yang disampaikan kepada Direktorat Jenderal Administrasi Hukum Umum Kementerian Hukum melalui Notaris dengan mekanisme Rapat Umum Pemegang Saham Tahunan. Penyampaian laporan keuangan PT (Perseroan Perorangan) dilakukan dengan mengisi formulir isian secara elektronik pada Sistem Administrasi Badan Hukum (SABH).

Penyampaian laporan keuangan baik Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan kepada Direktorat Jenderal Pajak Kementerian Keuangan dilakukan sebagai lampiran dari penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan melalui Coretax.

5. Tujuan Kewajiban Penyampaian Laporan Keuangan

Tujuan adanya kewajiban penyampaian laporan keuangan PT (baik Perseroan Persekutuan Modal maupun Perseroan Perorangan) dapat diketahui melalui bagian menimbang Permenkum 49, yaitu:

- Meningkatkan pelayanan jasa hukum PT yang transparan, efektif, akuntabel, dan tertib administrasi;

- Meningkatkan layanan yang lebih mudah diakses dan fleksibel;

- Optimalisasi dan penataan kembali pelaksanaan layanan jasa hukum PT di lingkungan Kementerian Hukum.

Sedangkan tujuan penyampaian laporan keuangan sesuai UU KUP tidak lain adalah untuk keperluan menghitung Penghasilan Kena Pajak.

Meskipun kewajiban penyampaian laporan keuangan kepada masing-masing kementerian memiliki perbedaan sebagaimana yang telah disebutkan di atas, bukan berarti keduanya tidak memiliki titik taut. Salah satu titik tautnya adalah mengenai penyampaian laporan keuangan yang wajib audit. UU PT dengan tegas menentukan 6 (enam) kriteria laporan keuangan PT yang wajib audit, yaitu:

a. PT yang kegiatan usahanya menghimpun dan/atau mengelola dana masyarakat;

b. PT yang menerbitkan surat pengakuan utang kepada masyarakat;

c. PT yang merupakan PT Terbuka;

d. PT yang merupakan Persero;

e. Perseroan yang mempunyai aset dan/atau jumlah peredaran usaha dengan jumlah paling sedikit Rp50.000.000.000,00 (lima puluh miliar Rupiah); atau

f. PT yang diwajibkan oleh peraturan perundang-undangan.

Dengan demikian dalam hal PT memenuhi salah satu dari keenam kriteria tersebut di atas, maka laporan keuangan yang wajib disampaikan baik kepada Direktorat Jenderal Administrasi Hukum Umum Kementerian Hukum maupun kepada Direktorat Jenderal Pajak Kementerian Keuangan adalah laporan keuangan yang telah diaudit oleh Akuntan Publik.

Titik taut yang lain, masih menyangkut kriteria laporan keuangan yang wajib audit. UU PT menentukan salah satu indikator yang mewajibkan PT untuk menyampaikan laporan keuangan audit adalah peredaran usahanya ≥ Rp50.000.000.000,00 (lima puluh miliar Rupiah). Indikator peredaran usaha tersebut digunakan juga untuk menentukan PT sebagai Wajib Pajak Badan Dalam Negeri yang berhak mendapatkan fasilitas pengurangan tarif Pajak Penghasilan dalam Pasal 31E Undang-Undang Pajak Penghasilan (UU PPh). PT yang berhak mendapatkan pengurangan tarif Pajak Penghasilan Pasal 31E UU PPh adalah PT dengan peredaran bruto ≤ Rp50.000.000.000,00 (lima puluh miliar Rupiah).

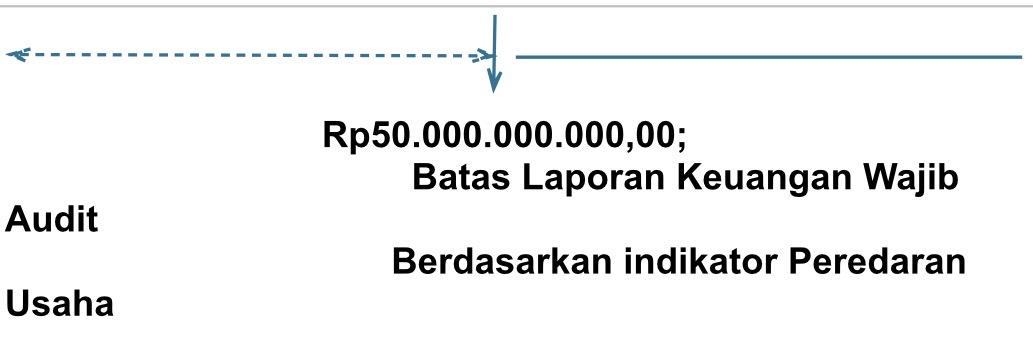

Berikut di bawah ini gambaran titik taut dari penggunaan indikator peredaran usaha Rp50.000.000.000,00 (limapuluh miliar Rupiah):

Keterangan:

- Garis anak panah terputus-putus horizontal merupakan PT yang berhak mendapatkan fasilitas pengurangan tarif Pajak Penghasilan Pasal 31E UU PPh, namun laporan keuangan yang disampaikan tidak wajib audit;

- Garis anak panah vertikal merupakan PT yang masih berhak mendapatkan fasilitas pengurangan tarif Pajak Penghasilan Pasal 31E UU PPh, namun laporan keuangan yang disampaikan wajib diaudit;

- Garis utuh penuh horizontal merupakan PT yang tidak dapat memanfaatkan fasilitas pengurangan tarif Pajak Penghasilan Pasal 31E UU PPh dan laporan keuangan yang disampaikan wajib diaudit.

Demikian sekilas catatan mengenai pemenuhan kewajiban penyampaian laporan keuangan PT kepada 2 (dua) instansi berbeda di semester pertama tahun 2026. Pemenuhan kewajiban tersebut akan menjadi rutinitas untuk tahun-tahun selanjutnya setelah penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan berbentuk PT. Semoga tulisan ini bermanfaat bagi rekan-rekan Konsultan Pajak seprofesi.

Penulis adalah anggota Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Bandung

Hari Yanto

Artikel ini merupakan opini profesional dan pandangan pribadi penulis. Seluruh isi, analisis, dan kesimpulan yang disampaikan sepenuhnya menjadi tanggung jawab penulis, serta tidak merepresentasikan sikap, pandangan, maupun posisi resmi IKPI.