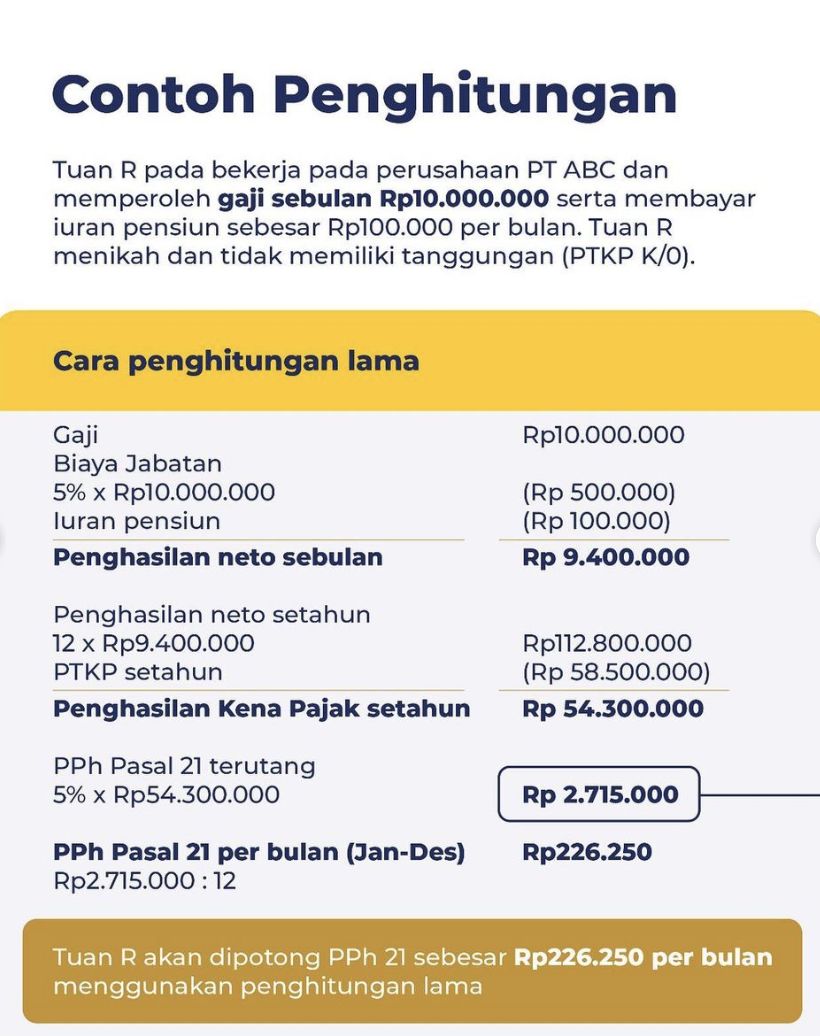

IKPI, Jakarta: Implementasi tarif efektif rata-rata (TER) untuk pajak penghasilan (PPh) Pasal 21 baru saja berlaku mulai 1 Januari 2024. Aturan TER ini telah ditetapkan dalam Peraturan Pemerintah Nomor 58 Tahun 2023.

Dikutip dari akun Direktorat Jenderal Pajak @ditjenpajakri di Instagram, Tujuan dari terbitnya aturan ini adalah penyederhanaan penghitungan PPh Pasal 21 dalam bentuk Tarif Efektif Rata-rata (TER).

“Hal ini bukanlah pajak baru, sehingga tidak ada tambahan beban pajak baru,” tulis Ditjen Pajak.

Adapun, dasar perhitungan PPh 21 mengacu pada Tarif Pasal 17 Ayat 1 huruf a UU PPh, kemudian, tarif efektif rata-rata harian dan bulanan.

Menurut Ditjen Pajak, hitungan baru Pajak Penghasilan (PPh) Pasal 21 dinilai tidak akan membebankan para pegawai. DJP mengatakan bahwa implementasi perhitungan pajak menggunakan tarif efektif rata-rata (TER) hanya untuk menyederhanakan penghitungan.

“Dengan adanya penerapan tarif tersebut, tidak mengakibatkan adanya tambahan beban pajak baru,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Dwi Astuti, melalui keterangan tertulis, seperti dikutip dari CNBC Indonesia, Senin (29/1/2024).

Lantas bagaimana pengenaan TER pada pajak gaji karyawan?

Pasal 13 PMK 168 tahun 2023 secara khusus mengatur ketentuan mengenai penggunaan tarif efektif dan tarif Pasal 17 Ayat (1) huruf a Undang-Undang Pajak Penghasilan (UU PPh) untuk memudahkan penghitungan pemotongan PPh Pasal 21. Lebih lanjut, tarif efektif yang dimaksud terdiri atas tarif efektif bulanan dan tarif efektif harian.

Dalam skema penghitungan pemotongan PPh Pasal 21 yang menggunakan tarif efektif dan tarif Pasal 17 Ayat (1) huruf a dalam UU PPh, Dwi menuturkan penerapan tarif efektif bulanan misalnya pada pegawai tetap hanya digunakan dalam menghitung PPh Pasal 21 setiap masa pajak selain masa pajak terakhir. Sedangkan penghitungan PPh Pasal 21 pada masa pajak terakhir menggunakan tarif Pasal 17 ayat (1) UU PPh.

Dalam aturan ini, menurut Dwi, pemerintah mengatur penghitungan PPh 21 yang dipotong atas penghasilan bruto pegawai tetap menggunakan tarif bulanan kategori A, B, dan C. Kategori A diperuntukkan bagi orang pribadi dengan status penghasilan tidak kena pajak (PTKP) tidak kawin tanpa tanggungan (TK/0), tidak kawin dengan jumlah tanggungan 1 orang (TK/1), dan kawin tanpa tanggungan (K/0).

Kategori B diterapkan untuk orang pribadi dengan status PTKP tidak kawin dengan tanggungan 2 orang (TK/2), tidak kawin dengan jumlah tanggungan 3 orang (TK/3), kawin dengan jumlah tanggungan 1 orang (K/1), dan kawin dengan jumlah tanggungan 2 orang (K/2). Sementara, kategori C diterapkan untuk orang pribadi dengan status PTKP kawin dengan jumlah tanggungan 3 orang (K/3).

“Untuk memudahkan penghitungan pemotongan PPh Pasal 21, DJP juga menyiapkan dua instrumen untuk mengasistensi pemberi kerja,” paparnya.

Dua instrumen tersebut adalah alat bantu hitung PPh Pasal 21 (kalkulator pajak) yang dapat diakses melalui situs pajak.go.id mulai pertengahan Januari 2024 dan penerbitan buku pedoman penghitungan pemotongan PPh 21 yang dapat diakses melalui tautan berikut: pajak.go.id/id/sinopsis-ringkas-dan-unduh-buku-cermat-pemotongan-pph-pasal-2126.

Mengapa penggunaan metode TER ini membuat gaji turun?

Merujuk pada Buku Cermat Pemotongan PPh Pasal 21/26 yang diterbitkan Direktorat Jenderal Pajak Kementerian Keuangan, disebutkan tidak ada pajak baru atau tambahan beban baru dalam pengenaan PPh atas wajib pajak orang pribadi dengan skema TER. Skema penghitungan itu hanya meringkas tahapan penghitungan yang diformulasikan dalam bentuk tarif efektif.

Dengan metode baru itu, rumus penghitungan PPh Pasal 21 bulanan dari Januari-November menjadi hanya penghasilan bruto sebulan dikalikan dengan tarif efektif bulanan yang besarannya dikategorikan berdasarkan total penghasilan, status perkawinan, hingga jumlah tanggungan.

Barulah pada Desember atau masa pajak terakhir rumusnya kembali normal, seperti sebelumnya. Penghitungan normal atau selain menggunakan metode TER ini ialah penghasilan bruto setahun dikurangi biaya jabatan/pensiun, iuran pensiun, zakat atau sumbangan keagamaan wajib yang dibayar melalui pemberi kerja, untuk memperoleh nilai pajak neto setahun.

Setelah itu, baru dikurangi dengan pendapatan tidak kena pajak, untuk memperoleh nilai penghasilan kena pajak setahun. Penghasilan kena pajak itulah yang baru dikalikan dengan tarif pasal 17 UU PPh supaya mendapatkan nilai PPh terutang setahun. Dan setelahnya dikurangi total PPh yang telah dipotong dari Januari-November untuk mengetahui PPh 21 yang harus dipotong pada Desember.

Agar karyawan tidak bingung, simak simulasi TER PPh 21 untuk gaji Rp 15,5 juta per bulan, berikut ini:

Seorang pegawai tetap yang kewajiban pajaknya sudah ada sejak awal tahun kalender, namun sebenarnya baru bekerja pada pertengahan tahun dengan gaji Rp 15,5 juta. Berikut ini adalah simulasinya:

Tuan B mulai bekerja di PT Y pada tanggal 1 September 2024. Tuan B berstatus tidak menikah dan tidak memiliki tanggungan. Tuan B menerima atau memperoleh gaji sebesar Rp15.500.000 per bulan dan membayar iuran pensiun melalui PT Y sebesar Rp100.000 per bulan.

Berdasarkan status Penghasilan Tidak Kena Pajak Tuan B (TK/0), maka besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan B dihitung berdasarkan tarif efektif bulanan kategori A. Penghitungan PPh Pasal 21 terutang atas penghasilan yang diterima atau diperoleh Tuan B selama tahun 2024 sebagai berikut.

Selama 3 bulan bekerja di perusahaan itu sejak September-November, total PPh Pasal 21 yang Tuan B bayarkan adalah sebanyak Rp 1.085.000 per bulan atau Rp 3.255.000 selama 3 bulan.

Penghitungan PPh Pasal 21 pada masa pajak terakhir (Desember)

Penghasilan Bruto Setahun : 62.000.000

Pengurang:

-Biaya jabatan setahun:

5%xRp 62.000.000 (max 4xRp 500.000 = Rp 2.000.000)

-Iuran pensiun:

4xRp 100.000 = Rp 400.000.000

Total Pengurang: Rp 2.400.000

Penghasilan Bruto Setahun : Rp 62.000.000

Total Pengurang: Rp 2.400.000,00

Penghasilan Neto Setahun: Rp 59.600.000

-PTKP Setahun untuk WP Sendiri: Rp54.000.000

Penghasilan Kena Pajak Setahun: Rp 5.600.000

PPh Pasal 21 terutang setahun 5% x Rp 5.600.000 = Rp 280.000,00

PPh Pasal 21 yang telah dipotong sampai November 2024: Rp 3.255.000

PPh Pasal 21 yang lebih dipotong (Rp 2.975.000,00)

Catatan :

1. Kelebihan pemotongan PPh Pasal 21 tersebut dikembalikan oleh PT Y kepada Tuan B beserta dengan pemberian bukti pemotongan PPh Pasal 21 Masa Pajak Terakhir, paling lambat akhir bulan berikutnya setelah Masa Pajak Terakhir, yaitu akhir bulan Januari 2025.

2. Tuan B wajib melaporkan penghasilan yang diterima atau diperoleh dari PT Y dalam SPT Tahunan PPh Tahun Pajak 2024.

3. PPh Pasal 21 yang telah dipotong oleh PT Y untuk Masa Pajak September sampai dengan Desember 2024 sebesar Rp280.000 merupakan kredit pajak dalam SPT Tahunan PPh Tahun Pajak 2024.