Sanksi Pasal 27 ayat (5f) UU KUP merupakan sanksi yang baru diatur sejak UU No.7 tahun 2021. Pasal tersebut mengatur bahwa dalam hal Putusan Peninjauan Kembali (PK) menyebabkan jumlah pajak yang masih harus dibayar bertambah, maka atas jumlah pajak berdasarkan Putusan PK dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan dikenai sanksi 60%.

Besaran sanksi ini diatur dengan redaksi yang sama dengan redaksi sanksi yang diatur dalam Pasal 27 ayat (5d), yaitu apabila terjadi kekurangan pembayaran pajak akibat Putusan Banding yang mana kekurangan pembayaran pajaknya dihitung dari jumlah pajak berdasarkan Putusan banding dikurang jumlah pajak yang dibayar sebelum mengajukan keberatan.

Sepintas kedua ketentuan tersebut tidak menimbulkan masalah, tetapi jika ditelaah lebih dalam ternyata Sanksi Pasal 27 ayat (5f) UU KUP tersebut dapat menyebabkan sanksiyang berlebihan, yaitu pengenaan sanksi berganda. Sanksi berganda ini dapat terjadi apabila Kantor Pajak menafsirkan Pasal 27 ayat (5f) secara keliru. Untuk itu di bawah ini diuraikan terjadinya pengenaan sanksi berganda akibat penafsiran yang keliru.

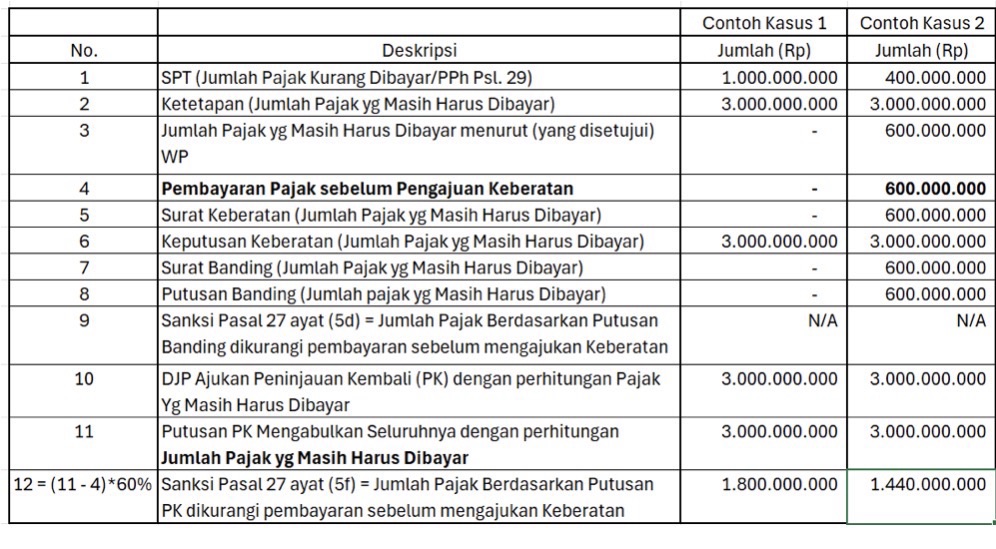

Dalam contoh kasus yang disajikan dalam UU pada Penjelasan Pasal tersebut nampaknya tidak terjadi masalah, yaitu:

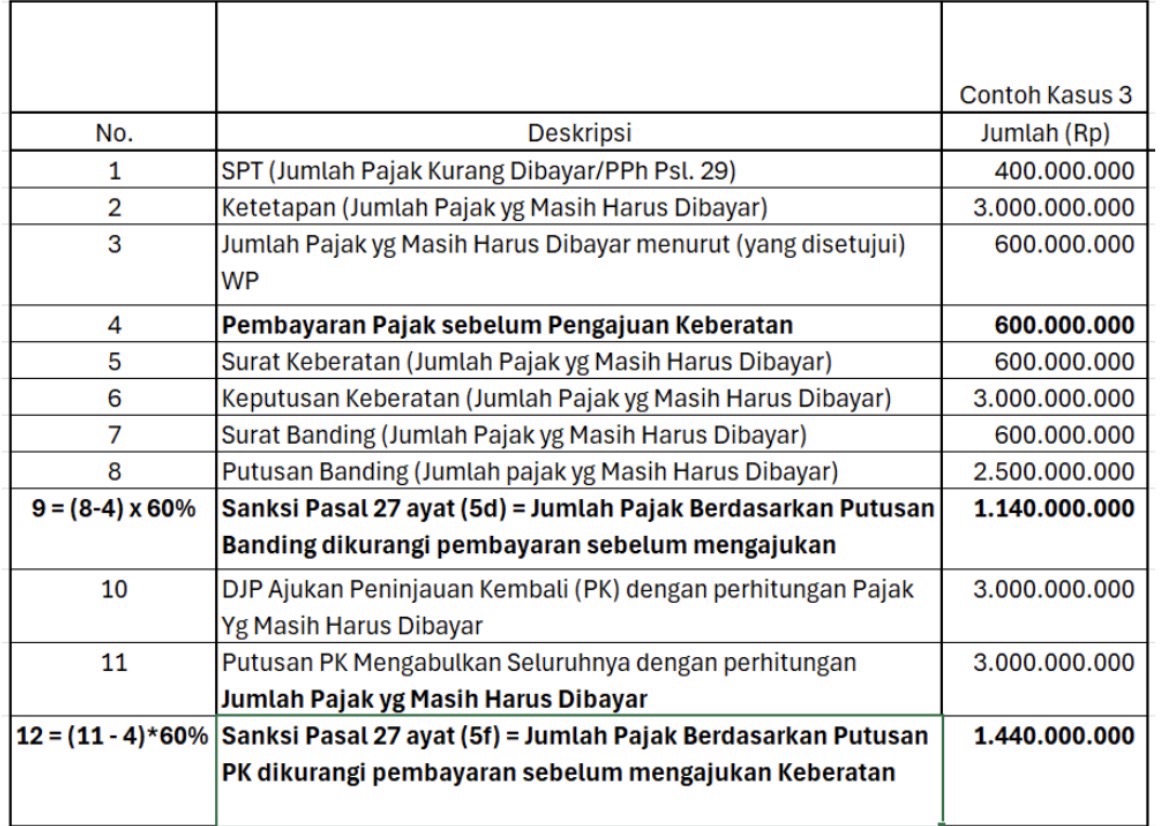

Dari contoh kasus tersebut dapat dinyatakan bahwa definisi Jumlah Pajak Berdasarkan Putusan PK adalah Jumlah Pajak Yang Masih Harus Dibayar menurut Putusan PK. Namun demikian apabila kasusnya adalah seperti diuraikan di bawah ini akan terbukti bahwa Pasal 27 ayat (5f) UU KUP dapat menciptakan pengenaan sanksi berganda, yaitu:

Dari contoh kasus 3 di atas terlihat bahwa pada sanksi Pasal 27 ayat (5f) terjadi pengenaan sanksi atas basis yang sama dua kali (ganda), yaitu jumlah Rp 1.900.000.000 (Rp 2.500.000.000 – Rp 600.000.000). Pada sanksi Pasal 27 ayat (5d) jumlah Rp 1.900.000.000 sudah dikenakan sanksi 60%, lalu pada sanksi Pasal 27 ayat (5f) Jumlah basis Rp 1.900.000.000 dikenakan sanksi 60% lagi.

Pada Jumlah pajak Yang Masih Harus Dibayar berdasarkan Putusan PK (Rp 3.000.000.000) tentu termasuk Jumlah Pajak Yang Masih Harus Dibayar berdasarkan Putusan Banding (Rp 2.500.000.000). Hal ini tentu saja memberatkan Wajib Pajak, sebab atas jenis dan jumlah pajak yang sama dikenakan dua kali sanksi.

Penafsiran seperti itu terjadi jika didasarkan atas pembacaan aturan secara letterlijk atau secara harfiah. Ditinjau dari asas hukum, maka penerapan sanksi dengan penafsiran seperti itu menciptakan Ne bis in idem (pengenaan hukuman lebih dari satu kali atas satu tindak pidana) yang tentu tidak boleh dilakukan. Oleh karena itu penafsiran yang seharusnya (yang benar secara hukum) adalah mengenakan tambahan sanksi atas tambahan jumlah pajak yang masih harus dibayar berdasarkan Putusan PK.

Jadi kata kuncinya adalah tambahan, bukan jumlah pajak yang masih harus dibayar secara keseluruhan. Dengan penafsiran yang benar (menghindari Ne bis in idem), maka perhitungan sanksi Pasal 27 ayat (5f) adalah 60% x (Rp 3.000.000.000 – Rp 2.500.000.000) = Rp 300.000.000, sehingga jumlah total sanksi akibat Putusan PK adalah Rp 1.440.000.000 (Rp 1.140.000.000 dari sanksi Pasal 27 ayat (5d) + Rp 300.000.000 dari sanksi tambahan akibat Putusan PK).

Akhirnya, dapat ditambahkan bahwa asas menghindari Ne bis in idem sesungguhnya sudah diterapkan dalam KUP, yaitu pada adanya ketentuan Pasal 13 ayat (3a) di mana pengenaan dua sanksi (bunga dan Kenaikan) tidak dilakukan, melainkan hanya mengenakan satu sanksi, yaitu sanksi yang jumlahnya terbesar.

Penulis adalah Anggota IKPI Cabang Kota Bekasi

Bambang Pratiknyo

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis