Salah satu hal yang paling dihindari oleh Konsultan Pajak adalah terlibat dalam tindak pidana perpajakan. Sekalipun Konsultan Pajak dengan kliennya didasari oleh hubungan keperdataan, Konsultan Pajak tidak terlepas dari ancaman sanksi pidana perpajakan ketika menjalankan hak dan pemenuhan kewajiban pajak kliennya. Pasal 43 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) menyebutkan:

“(1) Ketentuan sebagaimana dimaksud dalam Pasal 39 dan Pasal 39A, berlaku juga bagi wakil, kuasa, pegawai dari Wajib Pajak, atau pihak lain yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan.

(2) Ketentuan sebagaimana dimaksud dalam Pasal 41A dan Pasal 41B berlaku juga bagi yang menyuruh melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan.”

Lebih lanjut Penjelasan Pasal 43 ayat 1 UU KUP menjelaskan:

“Yang dipidana karena melakukan perbuatan tindak pidana di bidang perpajakan tidak terbatas pada Wajib Pajak, wakil Wajib Pajak, kuasa Wajib Pajak, pegawai Wajib Pajak, Akuntan Publik, Konsultan Pajak, atau pihak lain, tetapi juga terhadap mereka yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan.”

Sebagaimana disebutkan Pasal 43 UU KUP di atas, Konsultan Pajak merupakan salah satu pihak yang terancam dikenakan sanksi pidana dalam hal terbukti melanggar Pasal 39, 39A, 41, dan 41B UU KUP. Pasal 43 ayat 1 UU KUP menyebutkan terdapat 5 (lima) peran yang diancam sanksi pidana, peran-peran tersebut yaitu:

1. Pihak yang melakukan;

2. Pihak yang menyuruh melakukan;

3. Pihak yang turut serta melakukan;

4. Pihak yang menganjurkan;

5. Pihak yang membantu melakukan;

Tindak pidana di bidang perpajakan.

Kelima peran di atas dikenakan sanksi pidana jika terbukti melanggar Pasal 39 dan Pasal 39A UU KUP, sedangkan Pasal 43 ayat 2 UU KUP menyebutkan 3 (tiga) peran yaitu pihak yang menyuruh melakukan, pihak yang menganjurkan, dan pihak yang membantu melakukan dikenakan sanksi pidana jika terbukti melanggar Pasal 41A dan Pasal 41B UU KUP disamping pelakunya itu sendiri. Pasal 43 UU KUP tersebut menyamaratakan ancaman sanksi pidana, baik terhadap pelaku maupun terhadap peran yang turut serta atau yang turut membantu melakukan tindak pidana. Hal tersebut tentunya sangat memberatkan bagi Konsultan Pajak yang sehari-hari menjalankan hak dan pemenuhan kewajiban pajak kliennya. Sewaktu-waktu Konsultan Pajak dapat terseret baik sebagai pelaku maupun sebagai penyerta atau pembantu dari tindak pidana yang diatur dalam Pasal 39, 39A, 41A dan Pasal 41B UU KUP.

Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana (KUHP Nasional) yang berlaku efektif pada 2 Januari 2026 mendatang, pada akhirnya akan menyudahi penyamarataan sanksi pidana yang selama ini diatur dalam Pasal 43 UU KUP. Bab XXXVI Ketentuan Peralihan Pasal 613 KUHP Nasional menyebutkan bahwa:

“(1) Pada saat Undang-Undang ini mulai berlaku, setiap Undang-Undang dan Peraturan Daerah yang memuat ketentuan pidana harus menyesuaikan dengan ketentuan Buku Kesatu Undang-Undang ini.

(2) Ketentuan mengenai penyesuaian ketentuan pidana sebagaimana dimaksud pada ayat (1) diatur dalam Undang-Undang.

Penjelasan:

Dalam ketentuan ini, penyesuaian ketentuan pidana tidak termasuk bagi ancaman pidana denda yang diatur dalam Undang-Undang Pidana Administratif.”

Jika merujuk pada Pasal 613 ayat 1 KUHP Nasional di atas, maka ketentuan Pasal 43 UU KUP yang menyamaratakan ancaman sanksi pidana terhadap pelaku maupun peran yang turut serta atau yang turut membantu melakukan tindak pidana wajib disesuaikan dengan ketentuan Buku Kesatu KUHP Nasional. Sesuai amanah Penjelasan Pasal 613, penyesuaian ancaman sanksi pidana tersebut tidak mencakup pidana denda. Dengan demikian ancaman sanksi pidana denda dalam Pasal 39, 39A, 41A, 41B UU KUP yang diberlakukan terhadap penyerta dan pembantu tidak mengalami penyesuaian.

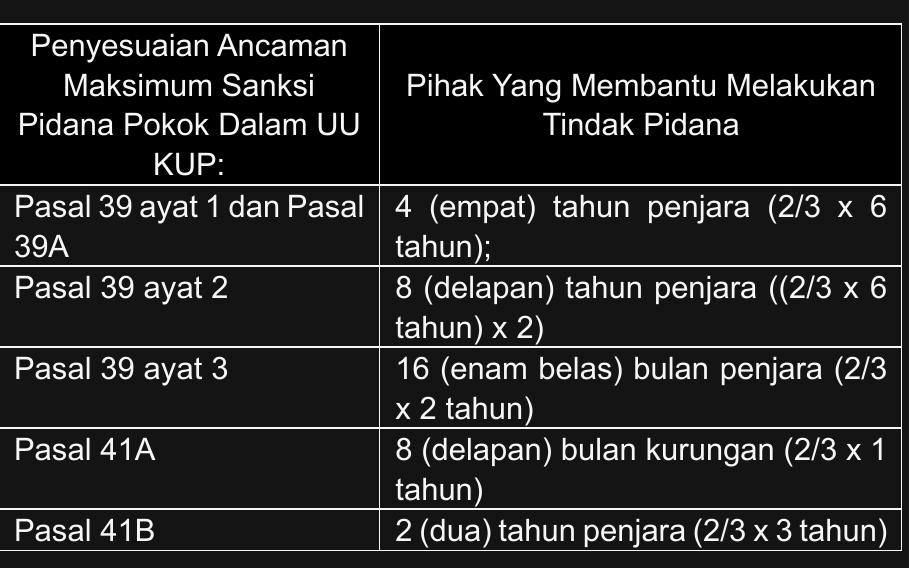

Buku Kesatu KUHP Nasional, khususnya Pasal 20 mengatur mengenai penyertaan dan Pasal 21 mengatur mengenai pembantuan tindak pidana. KUHP Nasional membedakan ancaman sanksi pidana dalam penyertaan dengan ancaman sanksi pidana dalam pembantuan. Ancaman sanksi pidana dalam penyertaan diperlakukan sama dengan pelaku tindak pidana, sedangkan ancaman sanksi pidana dalam pembantuan adalah paling banyak 2/3 (dua per tiga) dari maksimum ancaman pidana pokok. Dengan demikian setelah KUHP Nasional berlaku efektif, maka ancaman maksimum sanksi pidana pokok bagi pihak yang membantu melakukan tindak pidana Pasal 39, Pasal 39A, Pasal 41A dan Pasal 41B UU KUP adalah menjadi sebagai berikut:

Adanya penyesuaian ancaman maksimum pidana pokok di atas, tentunya merupakan suatu hal yang meringankan baik bagi tersangka, terdakwa maupun terpidana pihak yang membantu melakukan tindak pidana tersebut. Sesuai dengan Asas Lex Favor Reo (asas yang menetapkan bahwa sanksi diterapkan berdasarkan hukuman yang paling ringan ketika terjadi perubahan ketentuan hukum yang berlaku) yang menjiwai Pasal 3 KUHP Nasional, maka sanksi pidana yang disangkakan, dituntut dan dijalani harus disesuaikan dan didasarkan pada aturan pidana yang paling meringankan bagi pihak yang diduga, dituntut bahkan yang sedang menjalani sanksi pidana turut membantu tindak pidana tersebut.

Demikian benang merah perlakuan sanksi pidana pada pasal penyertaan dan pembantuan tindak pidana perpajakan di era KUHP Nasional yang penulis sampaikan. Semoga tulisan yang jauh dari kata sempurna ini dapat bermanfaat bagi rekan-rekan Konsultan Pajak seprofesi. Teriring harapan agar profesi Konsultan Pajak segera memiliki payung hukum Undang-Undang yang memberikan perlindungan (imunitas) terhadap para Konsultan Pajak yang menjalankan hak dan pemenuhan kewajiban pajak kliennya dengan itikad baik.

Penulis adalah anggota Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Kota Bandung

Hari Yanto

Email: hari_yanto_sh@yahoo.co.id

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis