Saat ini wajib pajak menanti nanti terbitkan aturan tentang perpanjangan waktu penggunaan Tarif Pajak untuk Wajib Pajak UMKM. Sebelum itu kita refresh kembali apa itu PP 55 Tahun 2022.

Apa itu PP 55 Tahun 2022?

Peraturan Pemerintah Nomor 55 Tahun 2022 merupakan peraturan terkait perubahan peraturan pajak yang mengatur Pajak Penghasilan, termasuk Pajak Penghasilan (PPh) Final dengan tarif 0,5%. Perubahan tersebut dilakukan terhadap ketentuan yang sebelumnya telah diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018.

Perubahan yang terjadi dalam Peraturan Pemerintah Nomor 55 Tahun 2022 mencakup berbagai aspek yang berkaitan dengan Pajak Penghasilan terutama Pajak penghasilan Orang Pribadi dan Pajak Badan, termasuk perubahan dalam tarif PPh Final. Dalam ketentuan sebelumnya, tarif PPh Final adalah 0,5%. Namun, dengan adanya revisi ini, terdapat beberapa penyesuaian dan perubahan dalam hal tarif serta pengaturan lainnya terkait PPh Final.

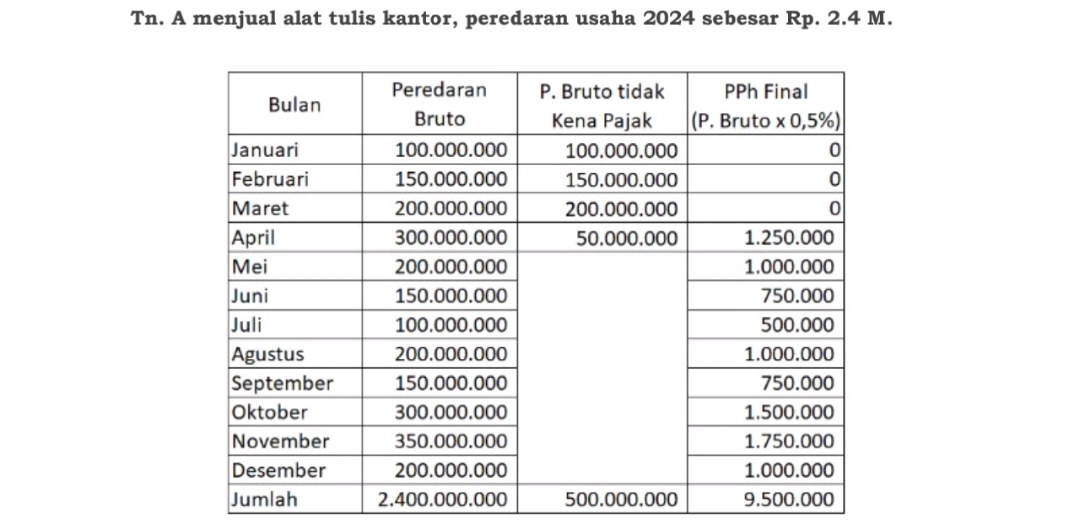

Perubahan lainnya yakni adanya Insentif Pajak bagi wajib pajak UMKM dimana untuk Peredaran usaha dibawah 500 jt pertama dikenakan pajak dengan tarif 0%. Sehingga dengan demikian perhitungan seperti dalam contoh dibawah ini:

Melihat tabel diatas Pajak Penghasilan Final 2024 Tn. A sebesar Rp. 9.500.000,00

Revisi yang dilakukan dalam peraturan ini merupakan bagian dari upaya pemerintah dalam meningkatkan ekstensifikasi sistem perpajakan, serta memberikan kepastian hukum yang lebih jelas bagi Wajib Pajak. Peraturan Pemerintah Nomor 55 Tahun 2022 memuat berbagai perubahan yang bertujuan untuk memperbaiki dan mengoptimalkan pengaturan mengenai Pajak Penghasilan, termasuk PPh Final dengan tarif 0,5% disamping itu menjaring wajib pajak-wajib pajak baru.

Bagaimana Jika Tarif UMKM ini tidak diperpanjang?

Sebagai wajib pajak tentu mengharapkan Tarif UMKM diperpanjang namun jika tidak diperpanjang tentu wajib pajak harus memikirkan ulang tax planning kedepan. Langkah yang harus dilakukan adalah mengajukan Pemberitahuan Norma Penghitungan Penghasilan Netto dimana harus diajukan paling lambat 3 bulan setelah awal tahun pajak ; 31 Maret 2025.

Norma penghitungan adalah pedoman yang dipakai untuk menentukan besarnya penghasilan neto yang diterbitkan oleh Direktur Jenderal Pajak dan disempurnakan terus-menerus. Hal ini sebagaimana dijabarkan dalam Penjelasan Pasal 14 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Norma ini berupa persentase yang akan dikalikan dengan penghasilan bruto untuk mendapatkan penghasilan neto. Adapun persentase tersebut dikenakan berdasarkan kode Klasifikasi Lapangan Usaha (KLU) dan wilayah wajib pajak.

Norma ini dapat digunakan oleh WP OP dengan catatan apabila WP OP tersebut tidak memilih untuk menyelenggarakan pembukuan atau apabila dalam satu tahun penghasilan bruto mereka kurang dari Rp4,8 miliar. Kemudian, bagaimana jika wajib pajak lupa mengajukan pemberitahuan penggunaan norma? Sesuai dengan ketentuan Pasal 2 PER-17/PJ/2015, wajib pajak tersebut akan dianggap memilih menyelenggarakan pembukuan jika tidak menyampaikan pemberitahuan norma.

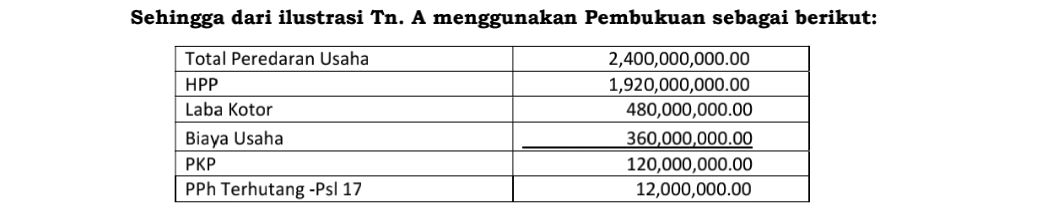

Sehingga Pajak Terhutang Tn. A tahun 2025 sebagai berikut:

Dalam hal ini wajib pajak orang pribadi berada dalam dilema, jika memberitahukan menggunakan NPPN maka Pajaknya akan sangat besar sekali tp jika tidak mengajukan NPPN akan dianggap memilih pembukuan terlebih aturan perpanjangan yang dijanjikan tidak kunjung terbit.

Menggunakan pembukuan juga tentu perhitungan pajaknya dapat lebih kecil dibandingkan dengan menggunakan NPPN namun wajib pajak orang pribadi pada umumnya tidak familiar dengan Pembukuan. Tapi ini bisa jadi titik balik untuk wajib pajak orang pribadi untuk melaporkan pajaknya menjadi lebih rapi.

Dari ulasan diatas penulis mencoba mengilustrasikan perbandingan penggunakaan antara tarif UMKM dan NPPN serta Pembukuan. Selanjutnya penulis mengembalikan semuanya kepada wajib pajak mana yang akan di jalankan

Penulis adalah Ketua Departemen Advokasi dan Bantuan Hukum, Ikatan Konsultan Pajak Indonesia (IKPI)

Andreas Budiman

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis