Pengantar: Isu Lama, Momentum Baru

Pelaporan SPT Tahunan Orang Pribadi Tahun Pajak 2025 kembali membuka diskusi klasik dalam perpajakan Indonesia: bagaimana negara memperlakukan hubungan suami-istri dalam sistem pajak.

Di atas kertas, wajib pajak diberikan pilihan—apakah akan menggunakan status Kepala Keluarga (KK) atau memilih pelaporan terpisah melalui Pisah Harta (PH) maupun MemilihTerpisah (MT). Namun dalam praktik, pilihan ini tidak selalu menghasilkan perlakuan yang netral.

Bahkan, dalam perkembangan terbaru, muncul fenomena penyatuan otomatis oleh Direktorat Jenderal Pajak (DJP) terhadap NPWP suami-istri yang sebelumnya terpisah. Hal ini menambah kompleksitas dan memunculkan pertanyaan mendasar:

Apakah sistem perpajakan kita benar-benar memberikan pilihan, atau justru secara implisit mengarahkan ke satu bentuk tertentu?

Landasan Konstitusional dan Prinsip Pajak

Secara normatif, sistem perpajakan Indonesia berakar pada prinsip kesetaraan hukum sebagaimana diatur dalam:

• Pasal 27 ayat (1) UUD 1945: persamaan kedudukan di hadapan hukum

• Pasal 28D ayat (1): kepastian hukum yang adil

• Pasal 28I ayat (2): larangan perlakuan diskriminatif

Selain itu, terdapat prinsip penting dalam perpajakan yaitu “Substance Over Form” Pemerintah (DJP) menilai kewajiban pajak berdasarkan substansi ekonomi, bukan hanya bentuk formal.

Namun, dalam praktiknya, penerapan prinsip ini pada relasi suami-istri justru menimbulkan perdebatan.

Dari UU No 7 Tahun 1983 ke UU HPP No 7 Tahun 2021 : Evolusi yang Belum Tuntas

Untuk memahami persoalan ini, penting melihat akar regulasinya.

Pada UU No. 7 Tahun 1983, sistem perpajakan Indonesia secara tegas menganut pendekatan family-based taxation. Penghasilan istri pada prinsipnya dianggap sebagai bagian dari penghasilan suami. Pada fase ini:

• Tidak dikenal konsep Memilih Terpisah (MT) maupun Pisah Harta (PH)

• Tidak ada mekanisme pembagian pajak secara proporsional

• Kemandirian perpajakan istri belum menjadi perhatian

Perubahan mulai terjadi pada revisi UU berikutnya (1994 dan 2008), yang mulai membuka ruang pemisahan dalam kondisi tertentu. Namun titik penting terjadi pada UU No. 7 Tahun 2021 (UU HPP).

Melalui Pasal 8 ayat (2) dan (3):

• Negara mengakui pilihan pemajakan terpisah (PH dan MT)

• Namun tetap mempertahankan prinsip bahwa penghasilan suami-istri digabung, dan pajak dibagi secara proporsional

Disinilah muncul karakter sistem Indonesia saat ini: semi-individual tetapi masih berbasis keluarga

Ketika Pilihan Menghasilkan Beban Pajak Berbeda

Masalah mulai terlihat ketika pilihan status menghasilkan konsekuensi pajak yang berbeda.

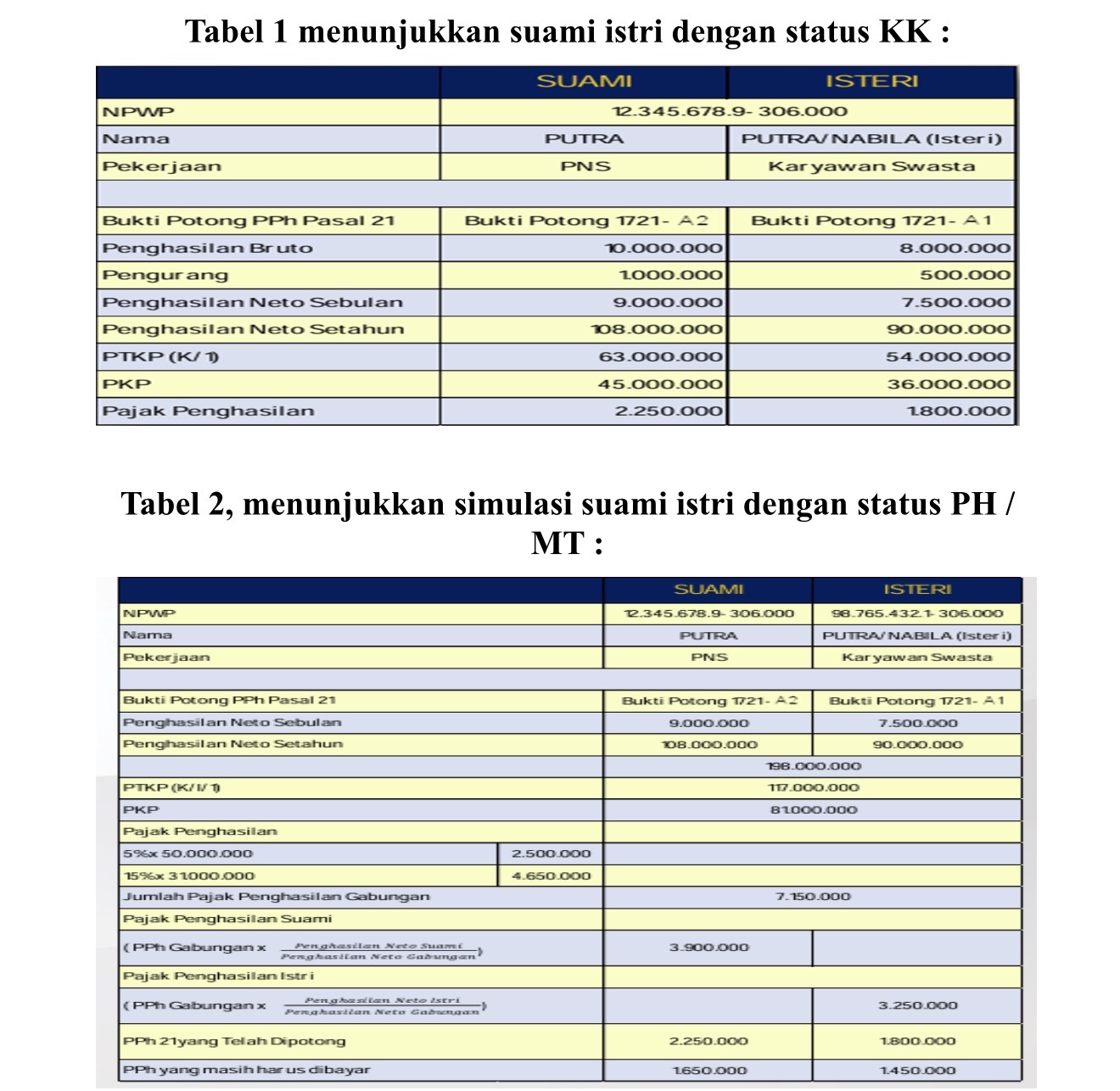

Simulasi dalam perhitungan menunjukkan adanya perbedaan :

Dari perbandingan kedua pilihan status tersebut terdapat perbedaan pajak yang ditanggung oleh keluarga tersebut, jika memilik

Status KK → total pajak : Rp4.050.000

Status PH/MT → total pajak : Rp7.150.000

Dengan kata lain, terdapat selisih sekitar Rp3.100.000,- meskipun jumlah penghasilan tidak berubah, selisih semakin jauh jika suami istri tersebut memiliki penghasilan yang semakin besar.

Hal Ini menimbulkan pertanyaan serius:

Mengapa pilihan administratif menghasilkan beban pajak yang berbeda untuk kondisi ekonomi yang sama?

Prinsip Keadilan yang Dipertanyakan

Dalam teori perpajakan, dikenal prinsip “Horizontal Equity”, teori ini menjadi pegangan setiap negara dalam menerapkan kebijakan perpajakannya.

Artinya Wajib pajak dengan kemampuan ekonomi yang sama idealnya membayar pajak yang sama.

Namun dalam kasus ini:

Penghasilan sama

Pajak berbeda

Prinsip horizontal equity ini jelas tidak terpenuhi.

Lebih jauh, kondisi ini juga tidak mencerminkan vertical equity, karena tidak ada perubahan dalam kemampuan membayar.

Peran Sistem: Penyatuan Otomatis oleh DJP

Kompleksitas semakin bertambah dengan adanya integrasi sistem perpajakan berbasis NIK–NPWP.

Dalam praktiknya:

Suami dan istri yang memiliki NPWP terpisah

Dapat terhubung dalam satu entitas keluarga

Bahkan dalam beberapa kasus terkonsolidasi menjadi status KK secara administratif

Implikasinya cukup signifikan:

Status pajak dapat berubah tanpa permohonan eksplisit

Pilihan PH/MT menjadi kurang efektif

Timbul ketidakpastian dalam pelaporan SPT

Fenomena ini menunjukkan adanya pergeseran : dari “substance over form” menjadi “system over choice”

Dampak Sosial: Apakah Ada Bias Gender?

Salah satu isu yang paling sensitif adalah potensi gender tax bias.

Sebagaimana diuraikan dalam materi kajian , kebijakan ini dapat:

Mengurangi insentif kerja perempuan

Membatasi kemandirian ekonomi istri

Menguatkan pendekatan pajak berbasis kepala keluarga (patriarkal)

Ketika pilihan MT/PH tidak efektif karena sistem, maka: ruang kemandirian perpajakan perempuan menjadi semakin sempit

Antara Regulasi dan Implementasi

Situasi ini menunjukkan adanya ketidaksinkronan:

Regulasi

Memberikan opsi PH/MT, namun system cenderung menggabungkan menjadi KK

Dampak

Ketidakpastian & potensi ketidakadilan

Dengan kata lain, reformasi regulasi belum sepenuhnya diikuti oleh reformasi sistem.

Arah Kebijakan: Keluarga atau Individu?

Diskusi ini pada akhirnya bermuara pada pertanyaan mendasar: Apakah Indonesia akan tetap berbasis keluarga? Atau Mulai beralih ke sistem berbasis individu?

Sistem saat ini berada di tengah:

Tidak sepenuhnya family-based

Tidak sepenuhnya individual-based

Akibatnya: muncul inkonsistensi, distorsi pajak, dan potensi ketidakadilan

Penutup: Momentum untuk Evaluasi

Pelaporan SPT Tahun Pajak 2025 menjadi momentum penting untuk:

Meninjau kembali desain kebijakan

Menyelaraskan sistem dengan regulasi

Memastikan prinsip keadilan pajak benar-benar terwujud

Isu PH dan MT tidak lagi sekadar persoalan teknis administrasi, tetapi telah berkembang menjadi:

cerminan arah kebijakan fiskal dan komitmen terhadap keadilan

Refleksi Akhir

Jika pilihan wajib pajak tidak menghasilkan perlakuan yang setara, dan sistem justru membatasi pilihan tersebut, maka yang perlu dievaluasi bukan hanya aturan, tetapi juga filosofi sistem perpajakan itu sendiri.

Penulis adalah Ketua Departemen PPKF, Ikatan Konsultan Pajak Indonesia (IKPI)

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis