IKPI, Jakarta: Indonesia tercatat sebagai salah satu negara dengan jaringan Perjanjian Penghindaran Pajak Berganda (P3B) terluas di dunia.

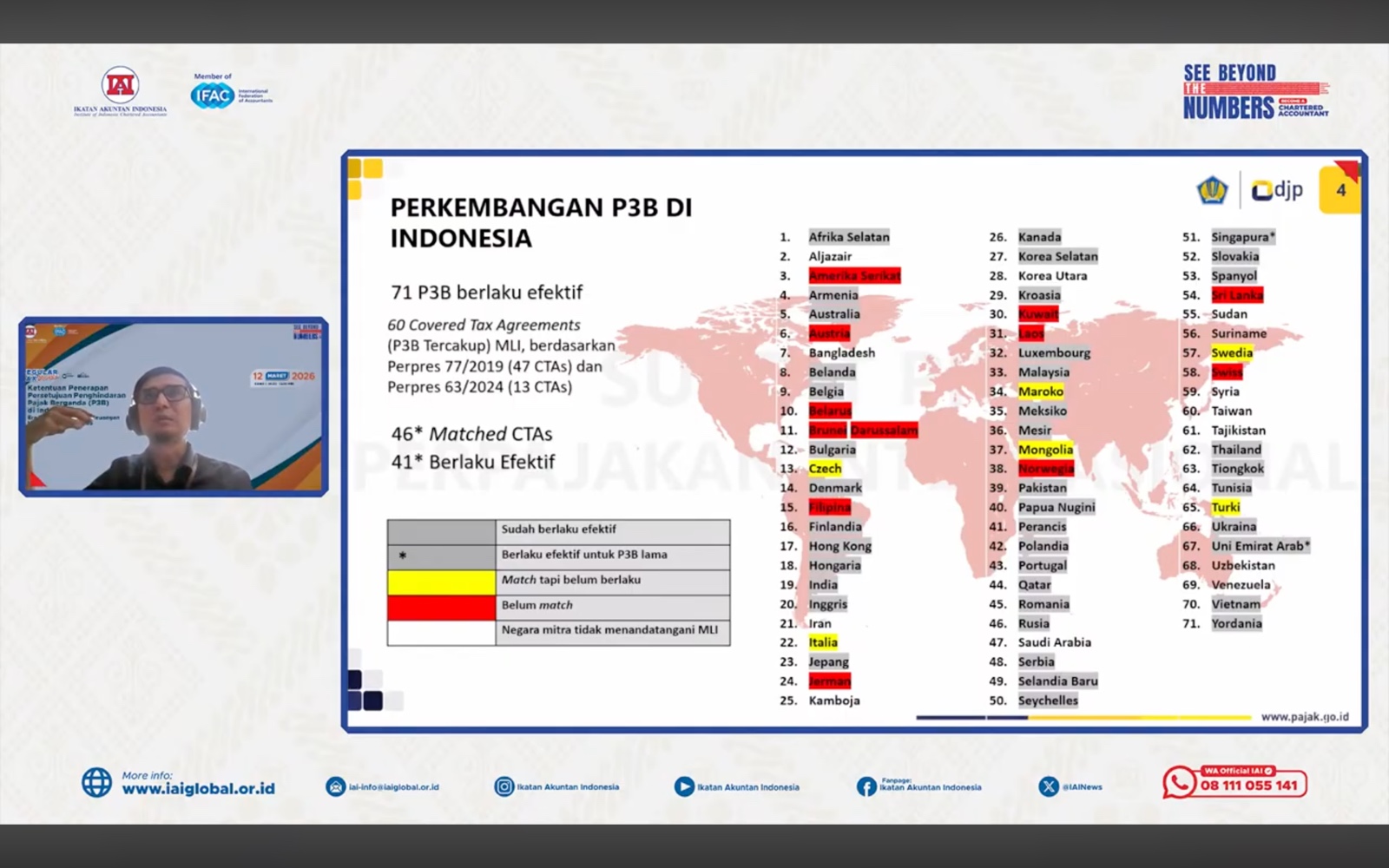

Hingga saat ini, Indonesia telah memiliki P3B yang berlaku efektif dengan 71 negara mitra atau yurisdiksi mitra di seluruh dunia.

Hal tersebut disampaikan oleh Kepala Seksi Perjanjian dan Kerjasama Perpajakan Internasional III Direktorat Perpajakan Internasional Direktorat Jenderal Pajak (DJP), Ibnu Wijaya, dalam forum yang digelar Ikatan Akuntan Indonesia (IAI) belum lama ini.

“Indonesia memang termasuk satu negara yang memiliki jaringan P3B sangat luas. Hampir setengah negara di dunia kita punya P3B dengan mereka,” ujar Ibnu.

Ibnu menjelaskan, Indonesia telah membangun jaringan P3B sejak akhir tahun 1970-an dan terus diperbarui serta diperluas hingga saat ini mencapai 71 perjanjian yang berlaku efektif

Selain jaringan P3B yang luas, Indonesia juga turut berpartisipasi aktif dalam implementasi Multilateral Instrument(MLI), salah satu rekomendasi minimum standar dalam BEPS (Base Erosion and Profit Shifting) Action Plan 6 yang digagas OECD pada tahun 2015.

Indonesia termasuk dalam kelompok negara pertama yang menandatangani MLI. Penandatanganan dilakukan pada 2018, dan ratifikasi diselesaikan pada 2019 melalui penerbitan Peraturan Presiden.

Mekanisme MLI bekerja dengan cara masing-masing negara memilih P3B mana saja yang ingin dimodifikasi atau dicakup (covered tax agreement). Indonesia telah memilih 60 P3B untuk dimasukkan dalam cakupan MLI.

Namun karena mekanisme MLI mensyaratkan kesepakatan kedua belah pihak, dari 60 P3B yang dipilih Indonesia, hanya 46 yang match, artinya baik Indonesia maupun negara mitra sama-sama memilih untuk saling mencakup satu sama lain.

“Masih ada sekitar 14 negara yang Indonesia pilih, tetapi mereka tidak memilih kita. Artinya kita itu bertepuk sebahagian tangan, kita milih tapi mereka tidak memilih kita,” katanya.

Dari 46 P3B yang match, hingga saat ini sebanyak 41 P3B telah secara efektif dimodifikasi oleh MLI. Artinya, para wajib pajak yang menerapkan ketentuan P3B tersebut juga perlu memperhatikan ketentuan MLI yang berlaku.

Ibnu menambahkan, pada awal tahun 2027 akan ada tambahan dua negara yang P3B-nya efektif dimodifikasi MLI, yakni Mongolia dan Ceko, sehingga totalnya menjadi 43 negara. Namun untuk tahun pajak berjalan saat ini, jumlahnya masih 41 negara.

Dari 41 P3B tersebut, terdapat dua P3B yang modifikasi MLI-nya berlaku untuk P3B lama, yaitu Singapura dan Uni Emirat Arab. Dengan demikian, untuk tahun pajak yang sedang berjalan saat ini, hanya terdapat 39 P3B yang dapat menggunakan MLI secara efektif.

Ibnu menegaskan, perkembangan jaringan MLI inilah yang menjadi salah satu latar belakang diterbitkannya Peraturan Menteri Keuangan (PMK) 112 Tahun 2025.

Seluruh ketentuan yang diatur dalam MLI pada dasarnya merupakan ketentuan-ketentuan anti penghindaran pajak, mulai dari transaksi dividend transfer, indirect transfer atas aktiva tetap, penghindasan Bentuk Usaha Tetap (BUT), dan berbagai ketentuan lainnya. (ds)