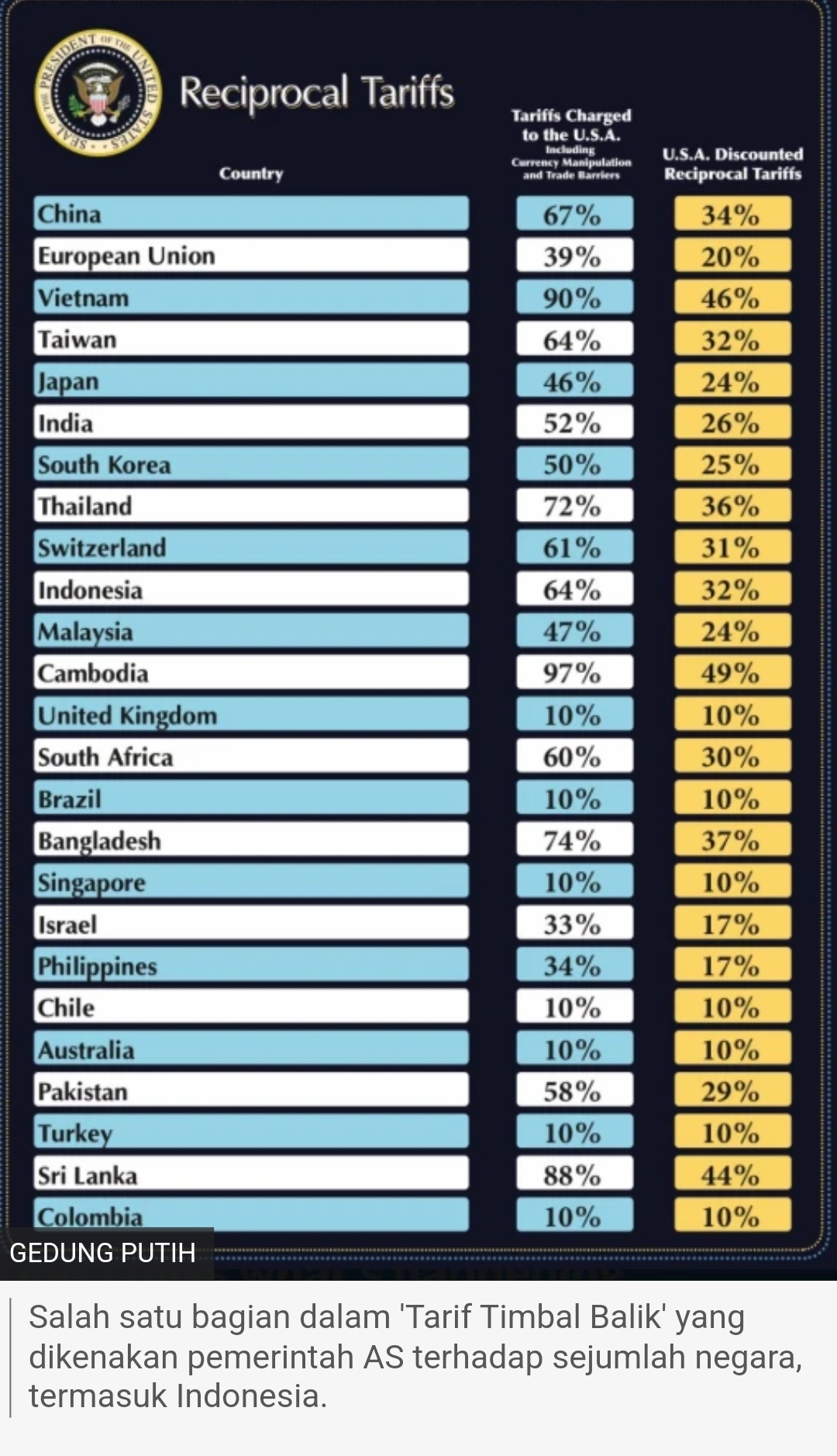

IKPI, Jakarta: Pemerintah diharapkan segera mengambil langkah antisipatif untuk menghadapi dampak buruk perang dagang antara Amerika Serikat (AS) dan Indonesia, yang berpotensi memengaruhi stabilitas fiskal nasional. Kenaikan tarif impor AS sebesar 32 persen menjadi perhatian utama bagi perekonomian Indonesia.

Guru Besar Ekonomi Institut Pertanian Bogor, Profesor Didin S. Damanhuri, menekankan pentingnya evaluasi menyeluruh guna mencegah krisis moneter atau krismon. Ia menegaskan bahwa pemerintahan Prabowo perlu segera melakukan evaluasi terhadap dampak jangka pendek, menengah, dan panjang dari kebijakan tarif tinggi AS terhadap perekonomian nasional.

“Pemerintahan Prabowo harus segera mengevaluasi dampak jangka pendek, menengah, dan panjang akibat tarif tinggi dari AS terhadap perekonomian, seraya melakukan upaya kerja sama ekonomi dengan ASEAN, OKI, BRICS+, dan lainnya,” ujar Didin, Jumat (4/4/2025).

Selain itu, Didin juga menyarankan agar pemerintah melakukan reajustment terhadap keseluruhan visi, misi, dan program pemerintah untuk menyesuaikan dengan situasi baru yang ditimbulkan oleh perang dagang ini. Langkah lain yang perlu dilakukan adalah shifting pendanaan dari program jangka menengah dan panjang guna memberikan stimulus besar kepada pelaku usaha, terutama sektor Usaha Mikro, Kecil, dan Menengah (UMKM).

“Stimulus ini bertujuan untuk membangkitkan pasar dalam negeri, khususnya bagi UMKM dan daerah-daerah yang terdampak,” tambahnya.

Indonesia masuk dalam daftar 10 besar negara yang terdampak perang dagang ini. AS mengenakan tarif baru sebesar 32 persen terhadap berbagai komoditas ekspor Indonesia, termasuk tekstil dan rajutan (seperti jersey), sepatu, minyak sawit, udang dan ikan, serta peralatan elektrik. Langkah ini diambil AS sebagai upaya menekan defisit perdagangannya, mengingat nilai impor AS dari Indonesia lebih tinggi 18 miliar dolar AS dibanding nilai ekspor sebaliknya.

Pemerintah diharapkan segera merumuskan strategi yang tepat untuk memitigasi dampak negatif kebijakan perdagangan AS ini serta memastikan ketahanan ekonomi nasional tetap terjaga. (alf)