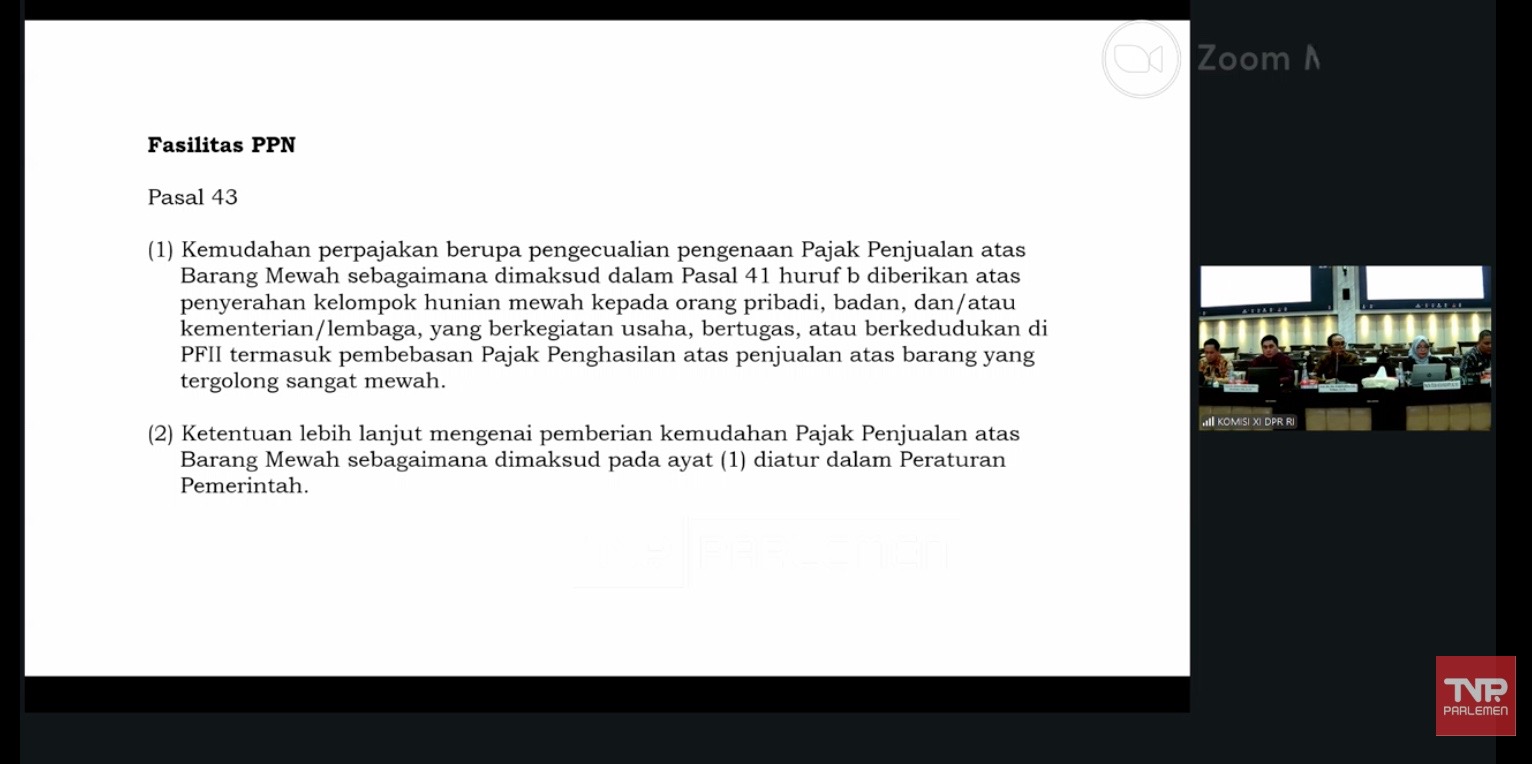

Hunian Mewah di Financial Center Bakal Dibebaskan dari PPnBM

IKPI, Jakarta: Pemerintah mengusulkan pembebasan Pajak Penjualan atas Barang Mewah (PPnBM) untuk hunian mewah di kawasan Pusat Finansial Internasional Indonesia (PFII). Fasilitas tersebut menjadi bagian