IKPI, Jakarta: Penerbitan Peraturan Pemerintah (PP) Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan membawa perubahan signifikan terhadap skema perpajakan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM), khususnya bagi pelaku usaha berbentuk badan usaha.

Asisten Deputi Pembiayaan dan Investasi Usaha Kecil Kementerian UMKM, Ali Manshur, menjelaskan bahwa kebijakan tersebut mempertegas bahwa fasilitas Pajak Penghasilan (PPh) final UMKM dengan tarif 0,5 persen bersifat sementara dan hanya digunakan sebagai masa transisi menuju sistem pajak normal.

“Fasilitas PPh final itu bukan skema permanen. Tujuannya agar UMKM terbiasa dengan administrasi perpajakan sebelum masuk ke rezim pajak normal,” ujar Ali dalam Diskusi Panel IKPI bertema ‘UMKM dalam Pusaran Regulasi Pajak: Disederhanakan atau Dipersulit?’, Jumat (27/3/2026).

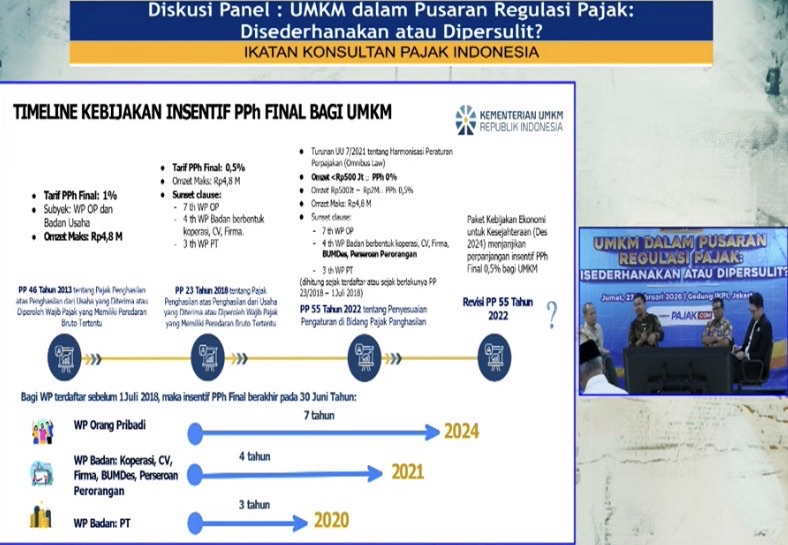

Melalui PP 55 Tahun 2022, pemerintah tetap mempertahankan tarif PPh final 0,5 persen bagi wajib pajak dengan omzet sampai Rp4,8 miliar per tahun. Namun, pemanfaatan fasilitas tersebut dibatasi oleh jangka waktu tertentu tergantung bentuk usaha .

Untuk wajib pajak orang pribadi, fasilitas tersebut dapat dimanfaatkan selama tujuh tahun sejak terdaftar. Sementara bagi badan usaha berbentuk koperasi, CV, dan firma, fasilitas hanya berlaku selama empat tahun. Adapun bagi badan usaha berbentuk perseroan terbatas (PT), masa pemanfaatannya lebih pendek, yakni tiga tahun .

Dengan berakhirnya masa fasilitas tersebut, pelaku usaha wajib beralih menggunakan skema pajak normal dengan kewajiban pembukuan penuh serta perhitungan pajak berdasarkan laba usaha.

Menurut Ali, ketentuan ini memberikan dampak langsung terhadap badan usaha UMKM karena mereka harus mulai mempersiapkan sistem pembukuan yang lebih tertib sejak awal berdirinya usaha.

Selain itu, badan usaha juga perlu meningkatkan kapasitas administrasi perpajakan, termasuk pencatatan transaksi dan penyusunan laporan keuangan sesuai standar akuntansi.

Ali menilai kebijakan tersebut akan mendorong profesionalisasi UMKM, terutama bagi pelaku usaha yang telah berkembang dan memiliki struktur usaha yang lebih kompleks.

Namun di sisi lain, perubahan ini juga berpotensi meningkatkan biaya kepatuhan bagi pelaku usaha kecil, terutama bagi mereka yang belum memiliki kemampuan pembukuan dan masih mengandalkan pencatatan sederhana.

Data yang dipaparkan dalam forum tersebut menunjukkan sebagian besar UMKM di Indonesia masih belum memiliki laporan keuangan yang memadai, bahkan masih mencampurkan keuangan usaha dengan keuangan pribadi .

Karena itu, pemerintah menilai implementasi PP 55 Tahun 2022 harus dibarengi dengan program pendampingan, edukasi perpajakan, serta percepatan digitalisasi pembukuan UMKM.

“Kalau pembukuan sudah tertib, pelaku UMKM tidak hanya siap menghadapi kewajiban pajak normal, tetapi juga lebih mudah mendapatkan akses pembiayaan dari lembaga keuangan,” kata Ali.(alf)