Timbulnya praktik menahan omzet (bunching) hingga pemecahan usaha (firm-splitting) menunjukkan bahwa fasilitas ini rawan disalahgunakan oleh pelaku usaha yang sebenarnya sudah tidak lagi memenuhi kriteria UMKM.

Pengusaha UMKM yang dalam hal ini nota bene merupakan wajib pajak orang pribadi, menurut penulis tidak semata-mata melakukan atau menyalahgunakan fasilitas ini untuk menghindari pembayaran PPh yang lebih besar termasuk menghindari kewajiban pembukuan atau memilih perhitungan norma. Justru, praktik tersebut lebih sering dipicu oleh keinginan menghindari kewajiban pemungutan PPN.

Pengusaha UMKM yang bergerak di berbagai sektor dan jenis industri, baik produsen maupun pedagang, akan bermain di berbagai segmen produk yang membentuk pasar dengan tingkat kompetisi cukup ketat atas produk-produk selevel.

Bagi pelaku usaha (penjual) yang memasarkan produk tertentu dengan level yang sama seperti kompetitor lainnya yang mayoritas bukan PKP (omzet di bawah Rp4,8 miliar per tahun), serta melayani pembeli yang umumnya merupakan orang pribadi (pedagang/end-user) berstatus non-PKP, maka ketika salah satu pengusaha UMKM tersebut omzetnya melebihi Rp4,8 miliar dan mengukuhkan diri sebagai PKP, ia akan menghadapi kesulitan dalam memungut PPN. Hal ini kemudian menimbulkan tekanan pada arus kas (cash flow).

Mayoritas pembeli yang notabene pedagang/end-user cenderung menolak dipungut PPN karena adanya kenaikan harga pokok. Akibatnya, daya jual menurun sehingga pembeli akan beralih ke penjual lain yang masih berstatus non-PKP.

Kesulitan PKP dalam memungut PPN terjadi karena belum terciptanya bargaining power yang memadai bagi pengusaha tersebut dalam mempengaruhi pembeli. Sebaliknya, justru pembeli yang dapat mengendalikan harga karena pasar dipenuhi oleh kompetitor non-PKP dengan produk selevel.

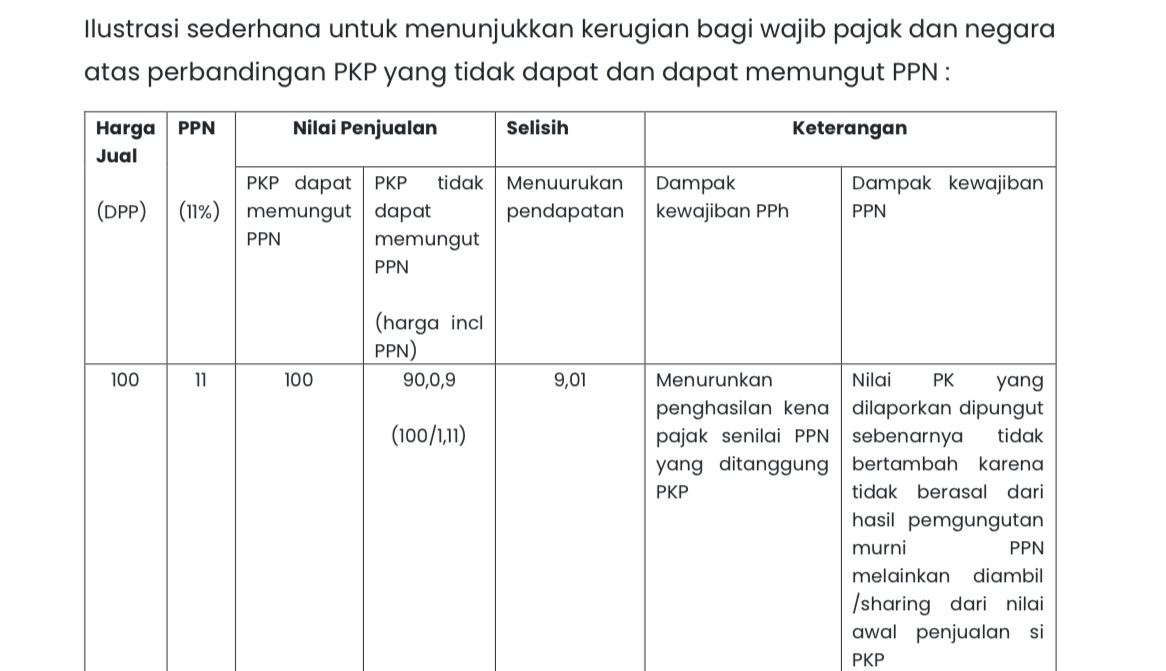

Pengusaha UMKM yang taat menjalankan kewajiban PPN dan telah berstatus PKP di tengah persaingan atas produk sejenis yang mayoritas tidak memungut PPN, berpotensi merusak bisnisnya sendiri karena pelanggan akan lari. Jika tetap ingin bertahan, pengusaha biasanya harus menetapkan harga jual termasuk PPN sehingga nilai penjualan (DPP) yang dibukukan menjadi lebih kecil karena sebagian nilai tersebut terserap sebagai PPN seolah termasuk di dalam harga jual.

Kesimpulan

Perlu adanya perbaikan kebijakan oleh pemerintah untuk menciptakan pemerataan PKP antar kompetitor dalam sektor-sektor usaha sejenis dengan produk selevel. Tujuannya, agar karakteristik pasar (pembeli) tidak memiliki pilihan untuk membeli dari penjual non-PKP, sehingga pemerintah dapat selalu selangkah lebih maju dalam menekan praktik penghindaran pajak.

Pemerataan PKP dapat ditempuh, misalnya, melalui kebijakan penurunan threshold batasan PKP menjadi Rp3,6 miliar per tahun, atau kebijakan lain yang relevan. Ke depannya, pengusaha dengan skala usaha yang sebenarnya sudah melampaui batasan UMKM dapat melaporkan kondisinya secara aktual tanpa perlu khawatir bisnisnya tergerus atau bahkan mati karena menanggung PPN secara berkepanjangan.

Persaingan usaha pun menjadi lebih sehat karena tidak seharusnya persaingan pada produk selevel ditentukan oleh faktor pajak (PPN).

Pada akhirnya, jika mayoritas pelaku usaha sudah berada dalam posisi PKP yang lebih merata, maka penerapan tarif PPh Final 0,5% secara permanen akan lebih efektif dan tepat sasaran hanya bagi pengusaha UMKM yang benar-benar berhak menikmati fasilitas tersebut karena tidak lagi ada dorongan untuk melakukan praktik bunching maupun firm-splitting.

Penulis adalah Anggota Departemen Keanggotaan dan Pembinaan IKPI

Eddy Christian, SE, MSi, BKP

Email: eddychris1090@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis.