Abstract: The implementation of Coretax in early 2025 is expected to improve compliance in filing annual individual income tax returns. Previously, the tax authority could not identify the marital status of married women because taxpayer identification data was not integrated with the national civil registry. As a result, many married women who chose to fulfilltheir tax obligations separately from their husbands reported their annual returns as if they were unmarried. In fact, Article 8(3) of Law No. 36 of 2008 requires that the income tax of married couples be calculated by combining their net income and allocating it proportionally based on each spouse’s share of total net income. This calculation method may cause one spouse to underpay income tax while the other overpays. It also creates significant disparities in effective tax rates between spouses. For taxpayers, overpayment increases compliance costs, while for the fiscal authority, it raises administrative burdens. This study seeks to identify a solution that prevents unnecessary overpayments and ensures equal effective tax rates between husbands and wives. Using a policy analysis approach supported by tax microsimulation scenarios, the study finds that replacing proportionalallocation based on net income with allocation based on taxable income resolves these issues.

Keywords: Coretax, Separate Filing, Tax Compliance, Tax Policy Analysis, Tax Microsimulation

Abstrak: Penerapan Coretax pada awal tahun 2025 diharapkan dapat meningkatkan kepatuhan pelaporan SPT Tahunan PPh Orang Pribadi. Sebelumnya, DJP tidak dapat mendeteksi status wanita kawin, karena data NPWP belum terintegrasi dengan data kependudukan dan catatan sipil. Sehingga kebanyakan wanita kawin yang memilih menjalankan kewajiban perpajakan terpisah dari suami, melaporkan SPT Tahunannya seperti saat belum menikah. Padahal, sesuai dengan pasal 8 ayat 3 Undang Undang Pajak Penghasilan No 36 tahun 2008, PPh harus dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dipisah secara proporsional sesuai dengan perbandingan penghasilan neto mereka. Cara perhitungan ini dapat menyebabkan salah satu pihak menjadi kekurangan bayar PPh sedangkan pihak lainnya mengalami kelebihan bayar. Selain itu, tarif pajak efektif antara suami dan istri juga menjadi sangat jomplang. Dari sisi wajib pajak, kelebihan pembayaran PPh menyebabkan naiknya biaya kepatuhan, sedangkan bagi fiskus mengalami peningkatan biaya administrasi.

Penelitian ini bertujuan untuk mencari solusi agar tidak terjadi kelebihan bayar PPh yang tidak seharusnya dan memberikan tarif pajak efektif yang sama antara suami-istri. Metode yang digunakan adalah pendekatan analisis kebijakan untuk mengevaluasi peraturan perpajakan, serta analisis skenario yaitu mikrosimulasi pajak. Bila perhitungan proporsional penghasilan neto diganti dengan proposional berdasarkan Penghasilan Kena Pajak maka permasalahan diatas dapat terselesaikan.

Kata Kunci: Coretax, PPh Wanita Kawin, Kepatuhan Pajak, Kebijakan Pajak, Mikrosimulasi Pajak

PENDAHULUAN

Pada awal tahun 2025 Direktorat Jenderal Pajak (DJP) mulai menerapkan Coretax sebagai sistem administrasi layanan perpajakan. Dengan adanya Coretax, diharapkan terwujud sistem administrasi perpajakan yang lebih modern dan terintegrasi. Dikutip dari buku panduan singkat Implementasi Coretax bagi Wajib Pajak versi 1.0tahun 2024, manfaat yang diharapkan adalah peningkatan kepatuhan sukarela wajib pajak yang pada akhirnya dapat meningkatkan rasio pajak di Indonesia (Arianty, 2024; Gunafi, 2025). Rasio kepatuhan penyampaian SPT PPh tahun 2024 untuk kategori WPOP adalah 85,66% dengan kontribusi PPh pasal 25/29 orang pribadi hanya 0,78% dari total penerimaan pajak neto tanpa PPh migas (Direktorat Jenderal Pajak, 2025).

Salah satu data yang terintegrasi dengan Coretax adalah data kependudukan. Bila sebelumnya DJP tidak dapat mengidentifikasi wanita kawin, maka dengan adanya Coretax yang sudah terintegrasi dengan kartu keluarga, menjadi tidak sulit untuk mengetahui data suami dari wanita kawin. Penggunaan Nomor Induk Kependudukan (NIK) sebagai pengganti Nomor Pokok Wajib Pajak (NPWP) dapat dengan mudah menelusuri kepala keluarga yang menjalankan hak dan kewajiban perpajakan mewakili satuan unit pajak terkecil yaitu keluarga.

Sesuai dengan pasal 8 Undang Undang Pajak Penghasilan No 36 tahun 2008 (UU PPh), wanita kawin diberikan kebebasan untuk memilih bergabung dengan suami atau menjalankan hak dan kewajiban perpajakan terpisah dari suami. Bila wanita kawin memilih bergabung dengan suami dan ia hanya memiliki penghasilan dari satu pemberi kerja dan telah dipotong PPh pasal 21, maka dalam menghitung pajak penghasilan (PPh ) terutang, tidak perlu dilakukan penggabungan penghasilan dengan suami karena sifatnya telah final. Namun, bila wanita kawin memilih melaporkan SPT Tahunannya sendiri, maka ia wajib menggabungkan penghasilannya dengan penghasilan suami, baru kemudian diproporsionalkan berdasarkan perbandingan penghasilan neto antara suami dan isteri.

Konsekuensi memilih bergabung atau terpisah sulit dimengerti oleh Wajib Pajak Orang Pribadi (WPOP) karena seolah-olah terjadi kontradiksi antara redaksidengan perhitungan. Namun aturan UU PPh mengatur demikian.

Wanita kawin yang memilih terpisah, masih tidak patuh dalam menghitung PPh menggunakan ketentuan pasal 8 ayat 3 UU PPh (Sandy & Nuryanah, 2024). Mereka tidak menggabungkan penghasilannya dengan suami, seolah-olah seperti pelaporan wanita yang belum menikah karena penggabungan penghasilan neto mengakibatkan peningkatan tarif dan jumlah pajak penghasilan yang harus dibayar (Nur, 2014).

Perhitungan PPh berdasarkan penggabungan penghasilan umumnya merugikan wanita kawin karena tarif pajak efektif menjadi lebih tinggi dari yang seharusnya ditanggung. Dimana tarif pajak tambahan dikenakan terhadap penghasilantambahan dalam keluarga yang biasanya berasal dari wanita(Hodgson & Sadiq, 2017). Selain itu penghasilan wanitadalam keluarga umumnya bukan yang utama dengan jumlahdibawah penghasilan suami (Cremer et al., 2012).

Perhitungan kembali pajak penghasilan yang terutang oleh masing-masing suami isteri berdasarkan PER-19/PJ/2014 yang dihitung sesuai dengan proporsional dari penggabungan penghasilan neto, menimbulkan permasalahan baru, dimana dapat terjadi salah satu pihak menjadi kelebihan bayar sedangkan pihak lainnya mengalami kekurangan bayar PPh. Padahal seharusnya jumlah utang pajak keduanya lebih kecil dari kurang bayar yang terjadi pada salah satu pihak. Akibatnya pihak yang membayar lebih, harus mengajukan restitusi atas kelebihan pembayaran pajak tersebut. Perhitungan proporsional saat ini juga menyebabkan tarif efektif pajak yang jomplang antara suami dan istri.

Bila cara perhitungan ini tidak diperbaiki maka biaya kepatuhan wajib pajak akan meningkat dimana fiskus akan melakukan penelitian dan/atau pemeriksaan terlebih dahulu untuk proses restitusi. Bagi fiskus hal ini menambah beban administrasi dan juga beban pekerjaan pegawai pajak karena nilai yang diperiksa tidak sebanding dengan usaha yang dilakukan untuk menggali potensi dari wajib pajak yang lain yang bernilai lebih material.

Penelitian ini memberikan kontribusi terhadap kebijakanfiskal yang kuat untuk mengatasi distorsi yang muncul akibat formula proporsional penghasilan neto dalam Pasal 8 UU PPh. Usulan formula alternatif yang diuji dengan 16 skenario mikrosimulasi menghasilkan keadilan tarif, efisiensi administrasi pajak dan biaya kepatuhan. Usulan dalam penelitian ini adalah merupakan sebuah inovasi kebijakan dan bukan hanya sekedar variasi perhitungan saja.

Penelitian sebelumnya lebih terfokus pada analisisterhadap implementasi lampiran perhitungan PPhmenggunakan dasar proporsional dari penghasilan neto (Putri, 2019; Nur, 2014) dan manajemen perpajakan terkait pasanganmenikah yang memiliki penghasilan masing-masing (Nanda et al., 2017). Penekanan yang ada lebih kepada kenaikan PPhyang ditanggung suami dan istri sehingga wanita kawindisarankan untuk menutup NPWP lalu melaporkanpenghasilannya di SPT Tahunan suami. Belum ada penelitianyang membahas secara detail terkait metode perhitungan PPhyang mengakibatkan munculnya fenomena kurang atau lebihbayar yang tidak seharusnya terjadi.

METODE

Penelitian berangkat dari beberapa fenomena kondisi lebih bayar (LB) dan kurang bayar (KB) yang terjadi bersamaan, saat perhitungan PPh untuk wanita kawin, yang memilih melaporkan SPT, terpisah dari suami. Pendekatan analisis kebijakan digunakan untuk mengevaluasi perhitungan PPh secara proporsional bagi suami dan istri. Evaluasi kebijakan dilakukan untuk mencari penyebab permasalahan dan solusi diberikan dalam mengatasinya (Dunn, 2015; Meutia, 2017).

Untuk menilai sistem pajak terhadap variasi pendapatan, penelitian ini melakukan analisis skenario melalui 16 simulasi kombinasi penghasilan suami-istri. Skenario disertai dengan asumsi-asumsi (Kosow & Gaßner, 2008). Setiap skenario dihitung berdasarkan ketentuan penggabungan penghasilan yang berlaku saat ini yaitu proporsional penghasilan neto dandibandingkan dengan model perhitungan alternatif yang diusulkan yaitu proporsional Penghasilan Kena Pajak (PKP). Pendekatan ini termasuk dalam mikrosimulasi pajak yang bertujuan mengidentifikasi distorsi berupa lebih bayar dan kurang bayar yang tidak seharusnya terjadi. Mikrosimulasi pajak adalah model yang menggunakan data mikro untuk menghitung pajak terutang dari WPOP berdasarkan kebijakan saat ini atau kebijakan pajak alternatif (O’Donoghue, 2014).

Dalam pelaksanaan mikrosimulasi pajak, penelitian ini menetapkan PKP sebagai parameter utama model. Pemilihan nilai PKP dalam simulasi ditentukan berdasarkan pertimbangan struktur tarif progresif PPh OP.

Berfokus pada PKP masing-masing pasangan yang dikenakan tarif 5% dan 15%. Selain itu PKP juga dirancang untuk mencerminkan variasi penghasilan setelah penggabungan tetap berada di dalam atau menjadi diatas batas perubahan lapisan tarif progresif. Pemilihan PKP pasangan sebelum penggabungan penghasilan pada tarif 5% dan 15% berdasarkan data statistikrata-rata upah di Indonesia untuk bulan Februari dan Agustus 2025 adalah masing-masing Rp 3.094.818 dan Rp 3.331.012 yang artinya lebih banyak penduduk dengan gaji rendah sampai menengah (Badan Pusat Statistik, 2025).

Perhitungan simulasi dilakukan berdasarkan PER-19/PJ/2014. Detail formula dalam bentuk persamaan matematis yang dihitung sesuai dengan proporsional dari penggabungan penghasilan neto ada pada lampiran A.

Selain simulasi utama, uji sensitivitas juga dilakukan untuk menilai ketahanan hasil model terhadap perubahan asumsi kunci, yaitu variasi jumlah tanggungan. Bila salah satu pasangan tidak bekerja maka tidak perlu melakukan perhitungan proporsional penghasilan neto sehingga tidak dilakukan uji sensitivitas terhadap faktor ini.

HASIL DAN PEMBAHASAN

Hasil

Asumsi dan Skenario Simulasi

Berdasarkan parameter dan justifikasi PKP yang telahdijelaskan pada bagian metode, penelitian ini menggunakanasumsi umum dan asumsi khusus. Asumsi umum yang digunakan adalah sebagai berikut: 1) Penghasilan yang diterima oleh WPOP baik suami maupun istri hanya terkaitdengan pekerjaan dan berasal dari satu pemberi kerja; 2) Pemberi kerja telah melakukan pemotongan PPh 21 pada masing-masing penghasilan dari suami dan istri; 3) Tidak adapembayaran zakat atau sumbangan keagamaan yang bersifatwajib; 4) Tidak terdapat kompensasi kerugian; 5) Status suamiK/0 (kawin tanpa tanggungan)

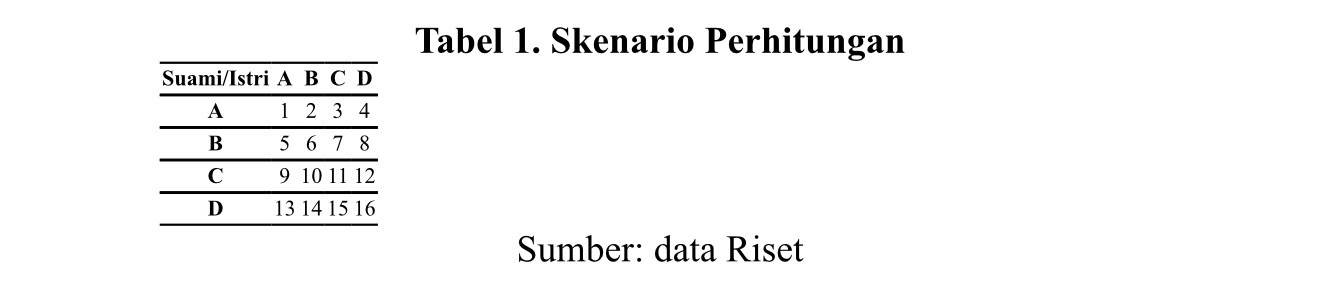

Asumsi khusus terdiri dari huruf A dan B yang akan dikenakan tarif 5% dan huruf C dan D pada tarif 15% dengan rincian sebagai berikut: 1) Huruf A dengan PKP Rp 1.000.000; 2) Huruf B dengan PKP Rp 60.000.000; 3) Huruf C dengan PKP Rp 61.000.000; 4) Huruf D dengan PKP Rp 250.000.000.

Tabel 1 menggambarkan skenario yang akan dihitung. Contohnya skenario satu akan menggabungkan PKP suamidan istri masing-masing pada angka Rp 1.000.000. Skenariokedua akan menghitung PPh dengan kondisi PKP suamiada di Rp 1.000.000 dan istri di Rp 60.000.000 dan seterusnya. Terdapat 16 skenario yang akan dihitung.

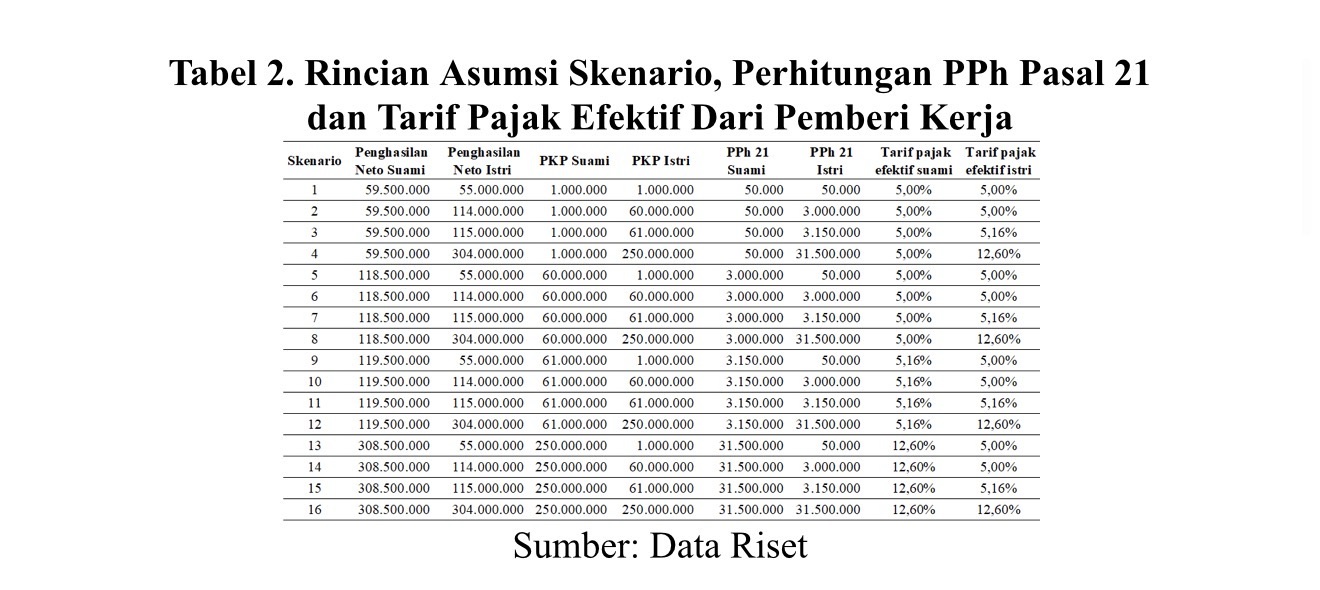

Rincian dari tiap skenario dijabarkan dalam tabel 2 beserta dengan perhitungan PPh pasal 21 dari pemberi kerja serta tarif efektif PPh yang dipotong. Dalam menghitung PPh pasal 21, pemberi kerja menggunakan Penghasilan Tidak Kena Pajak (PTKP) K/0 untuk suami. Sementara istri, sesuai dengan peraturan perpajakan hanya boleh menggunakan PTKP TK/0 yaitu tidak kawin dan tanpa tanggungan.

Apabila wanita kawin memilih pelaporan terpisah dari suami maka baik suami maupun istri harus menghitung kembali PPh terutang saat pelaporan SPT Tahunan dengan menggabungkan penghasilan neto, menghitung PPh kemudian memproporsionalkan PPh dari penggabungan penghasilan untuk diisi pada SPT Tahunan masing-masing suami dan istri.

Hasil Simulasi Berdasarkan Ketentuan Eksisting (PER-19/PJ/2014)

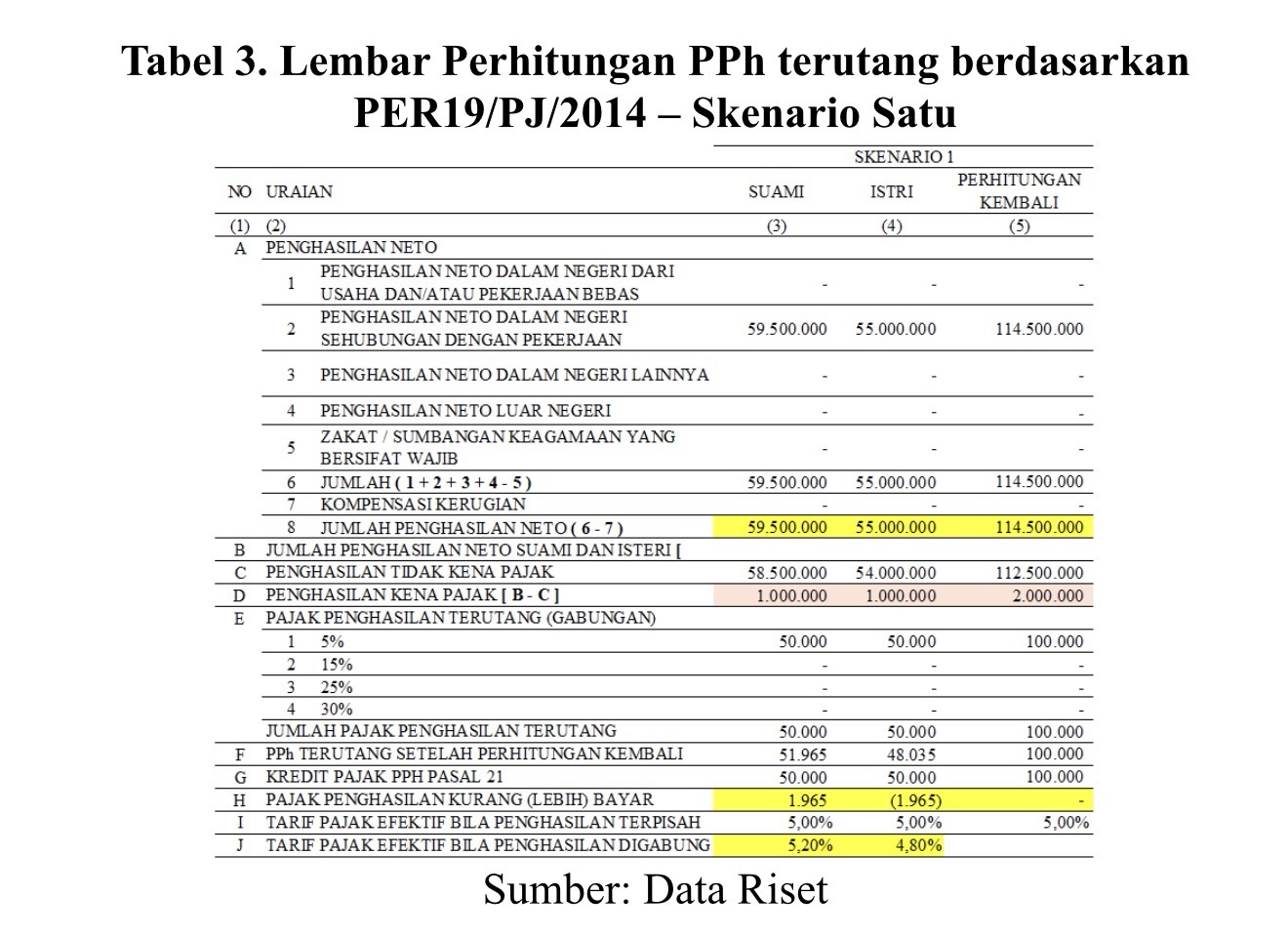

Perhitungan simulasi dilakukan dengan menggunakanskema dari lampiran II PER-19/PJ/2014 yaitu lembarpenghitungan pajak penghasilan terutang bagi wajib pajakyang kawin dengan status perpajakan suami-istri pisah hartadan penghasilan (PH) atau istri yang menghendaki untukmenjalankan hak dan kewajiban perpajakannya sendiri (MT). Penulis menambahkan satu kolom dengan angka lima dan lima baris tambahan dari huruf G sampai dengan J sepertiyang ditampilkan pada tabel 3.

Skenario satu, diisi berdasarkan asumsi pada tabel 2, yaitupenghasilan neto hanya penghasilan sehubungan denganpekerjaan dengan jumlah Rp 59.500.000 begitu juga penghasilan neto istri sebesar Rp 55.000.000. Total penghasilan neto adalah Rp 114.500.000 kemudian dikurangidengan PTKP status kawin, istri bekerja, tidak adatanggungan (K/I/0) sejumlah Rp 112.500.000. Lalu didapatkan PKP senilai Rp 2.000.000. PPh terutang gabungandihitung dengan mengalikan tarif progresif dengan PKP gabungan dengan hasil Rp 100.000.

Untuk mengalokasikan PPh gabungan tersebut ke SPT masing-masing suami dan istri, dilakukan berdasarkanperhitungan proporsional penghasilan neto dikali PPhgabungan. Maka untuk menghitung PPh yang ditanggung oleh suami adalah penghasilan neto suami Rp 59.500.000 dibagitotal penghasilan neto bersama Rp 114.500.000 dikali PPhgabungan Rp 100.000, didapatkan PPh suami setelahperhitungan kembali adalah Rp 51.965. Perhitungan PPh istridilakukan dengan cara yang sama dan didapatkan nilai Rp 48.035.

Suami akan mengisi PPh terutang pada SPT Tahunan sebesar Rp 51.965 sedangkan bukti potong PPh pasal 21 yang didapat dari pemberi kerja adalah Rp 50.000. Akibatnya SPT PPh Tahunan suami akan menjadi kekurangan bayar PPhsebesar Rp 1.965. Sementara di SPT Tahunan istri, PPhterutang adalah Rp 48.035. Istri telah mendapatkan buktipotong dari perusahaan tempatnya bekerja sebesar Rp 50.000. Maka pada SPT Tahunan istri akan mengalami kelebihanbayar sebesar Rp 1.965.

Jumlah PPh terutang gabungan adalah Rp 100.000 adalahsama dengan PPh terutang sebelum perhitungan kembali. Yang berbeda adalah proporsi untuk suami dan istri dariawalnya 50:50 menjadi 52:48.

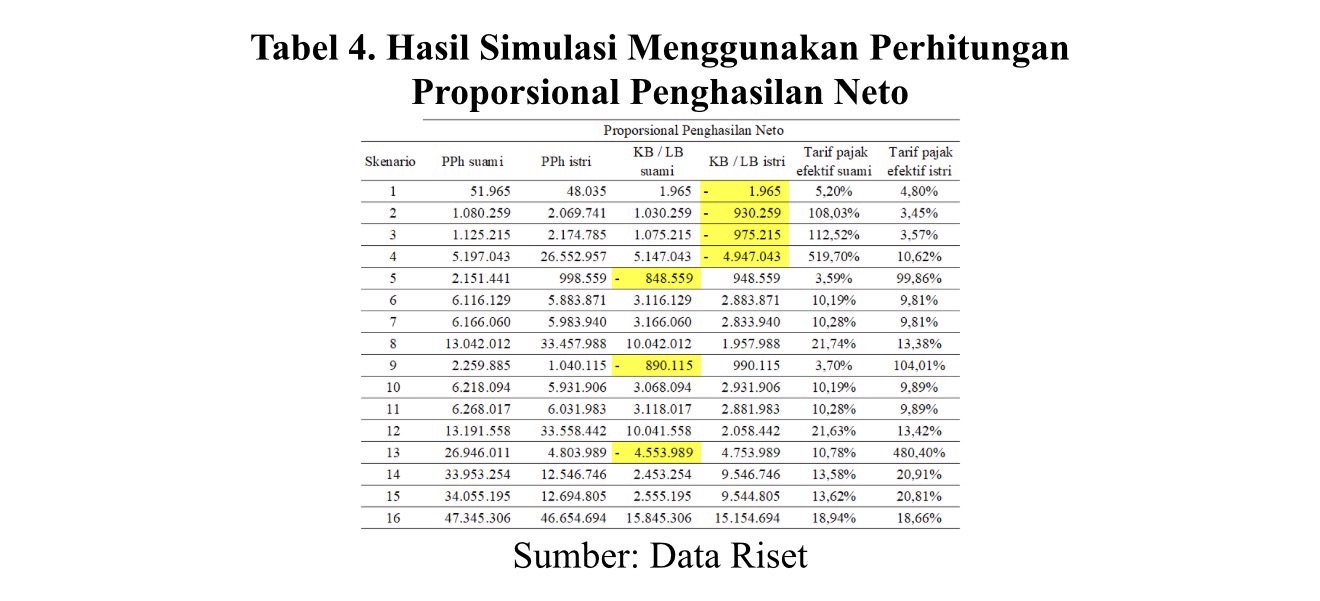

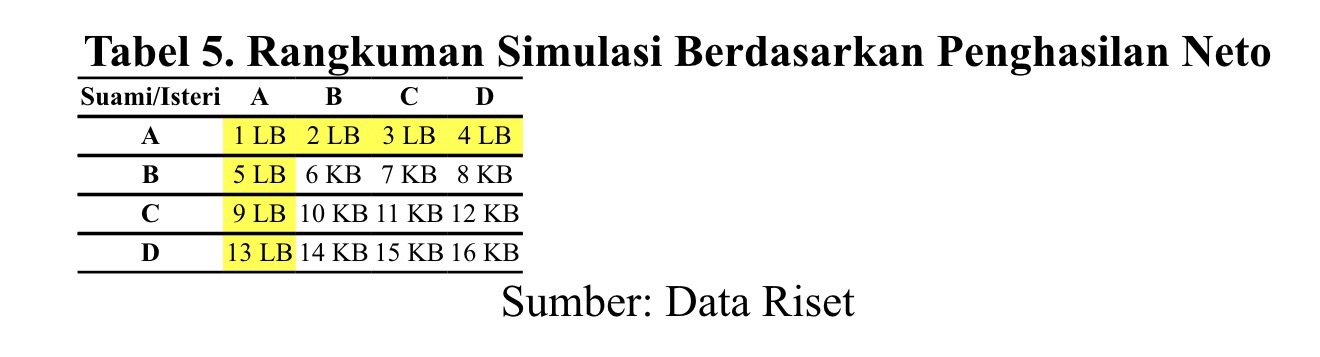

Setelah dilakukan simulasi terhadap 16 skenario pada tabel 1 didapatkan hasil adanya kondisi lebih bayar dan kurang bayar sesuai perhitungan pada tabel 4 berikut:

Angka minus artinya terjadi kelebihan pembayaran PPh.Dari 16 skenario, terdapat 7 skenario yaitu 1, 2, 3, 4, 5, 9, dan 13 yang mengalami fenomena lebih bayar atau sebesar 43,75 persen. Hal ini terjadi pada PKP suami Rp 1.000.000 denganPKP Istri masing-masing Rp 1.000.000, Rp 60.000.000, Rp 61.000.000, dan Rp 250.000.000. Juga terjadi pada skenario 9, yaitu saat PKP suami Rp 61.000.000 dan istri Rp 1.000.000, serta skenario 13 dimana PKP suami Rp 250.000.000 dan istriRp 1.000.000.

Hasil simulasi dirangkum pada tabel 5, dimana LB artinyaterjadi kondisi kelebihan bayar PPh pada salah satu pihak. Sedangkan KB artinya dua pihak semuanya mengalamikondisi kekurangan bayar PPh.

Dari sisi tarif pajak efektif suami dan istri, setelahperhitungan kembali berdasarkan proposional penghasilanneto menyebabkan peningkatan tarif pada salah satu pihak. Contohnya kita lihat dari skenario 1, 2, 3, dan 4, dimanatadinya tarif pajak efektif suami adalah 5 persen, menjadimasing-masing 5,2%, 108,03%, 112,52%, dan 519,7%. Skenario 5, 9, dan 10 menunjukan tarif efektif istri naik dari5% menjadi masing-masing 99,86%, 104,01%, dan 480,40%.

Hasil Simulasi Model Alternatif (Proporsional PKP)

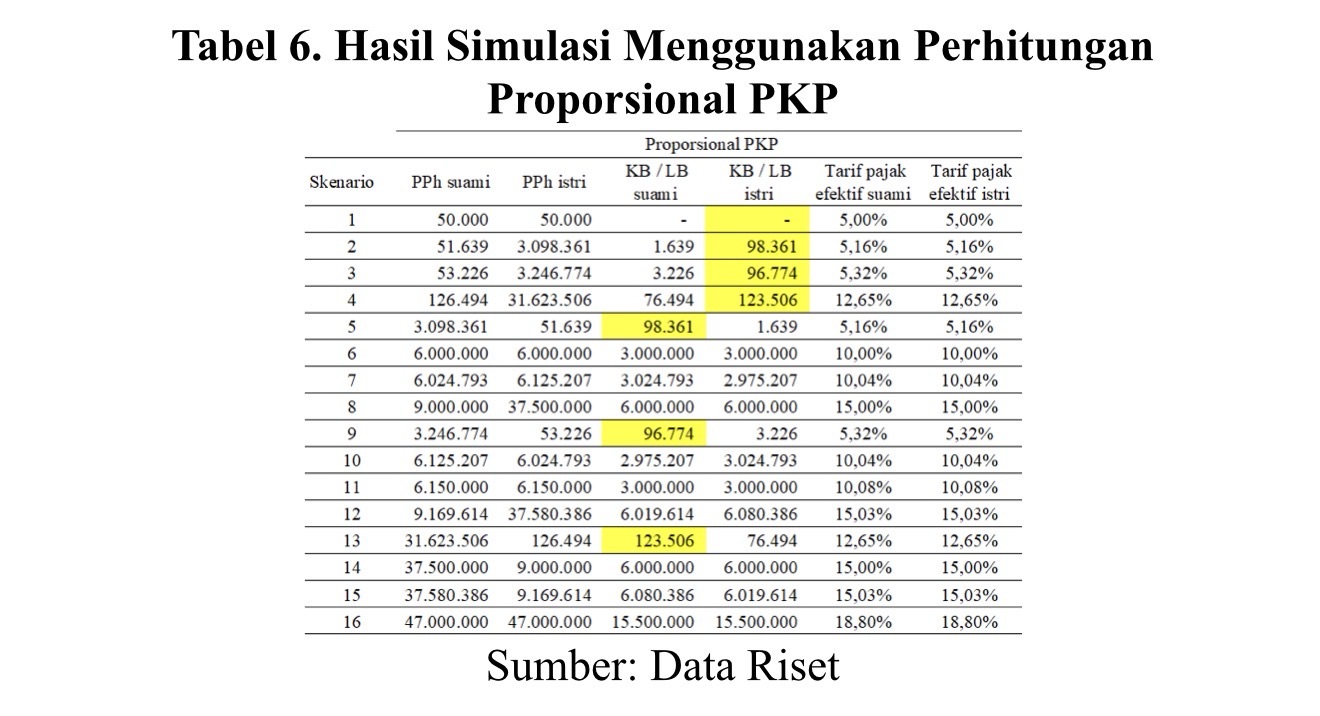

Penelitian ini menyarankan metode perhitunganproporsional berdasarkan penghasilan neto diganti menjadiproporsional berdasarkan PKP. Berdasarkan tabel 3, bilaproporsional penghasilan neto dihitung berdasarkan baris huruf A angka 8, maka proporsional dari PKP dihitungmenggunakan baris huruf D.

Tabel 6 menunjukan hasil perhitungan menggunakanproporsional PKP. Dari contoh skenario tiga belas, PPhgabungan adalah Rp 31.750.000. Bobot PKP istri adalah0,40% (Rp 1.000.000/ (Rp 250.000.000+Rp 1.000.000)) dan suami adalah 99,60%. Bila bobot ini dikalikan dengan PPhgabungan maka masing-masing suami dan istri menanggungPPh sebesar Rp 31.623.506 dan Rp 126.494. Kredit pajak PPhpasal 21 dari pemberi kerja sesuai dengan tabel 2 untuk suamiadalah Rp 31.500.000 dan istri Rp 50.000. Maka suami masihharus membayar kekurangan PPh senilai Rp 123.506 dan istriRp 76.494.

Dari keenam belas skenario, dengan perhitunganberlandaskan proporsional PKP, tidak ada satu pun skenarioyang menunjukan fenomena lebih bayar. Skenario 1, 2, 3, 4, 5, 9, dan 13 yang tadinya mengalami fenomena lebih bayar, setelah perhitungan menggunakan model alternatif, menjadikurang bayar.

Perbandingan Hasil antar Metode

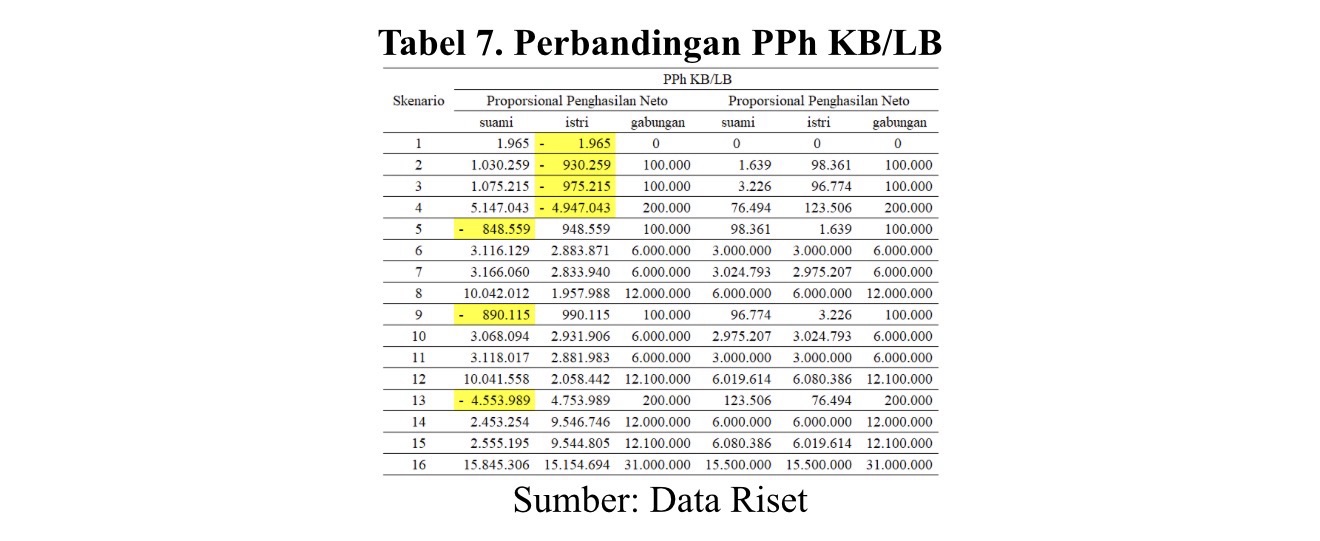

Tabel 7 memberikan rangkuman nilai kurang bayar ataulebih bayar PPh dengan membandingkan metode proporsionalpenghasilan neto dengan PKP. Bila dijumlahkan antarakurang/lebih bayar suami dan istri didapat angka pada kolomkurang bayar gabungan. Baik metode proporsionalpenghasilan neto maupun PKP menghasilkan jumlah kurangbayar gabungan yang sama.

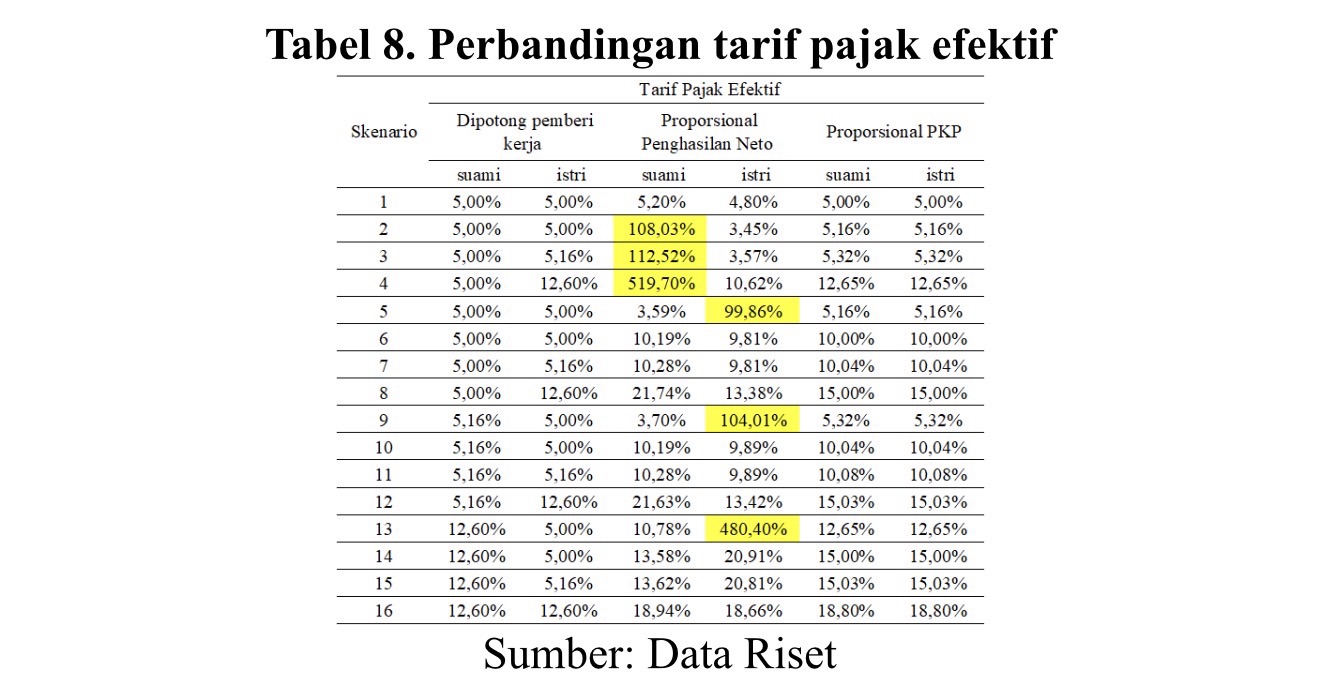

Dari hasil simulasi menggunakan perhitungan saat ini dan usulan perhitungan, bila ditinjau dari tarif pajak efektif makadidapatkan hasil seperti terangkum pada tabel 8.

Terdapat tiga kolom tarif pajak efektif yaitu tarif PPhpasal 21 yang dihitung dan dipotong dari pemberi kerja, tarifproporsional penghasilan neto, dan tarif proporsional PKP. Tarif PPh 21 sesuai dengan lapisan dari penghasilan masing-masing suami dan istri ada di rentang 5,00% sampai 12,60% secara efektif. Perhitungan proporsional penghasilan netomenghasilkan rentang tarif pajak efektif dari 3,45% sampai519,70%. Kemudian rentang tarif pajak efektif berdasarkanperhitungan proporsional PKP ada pada angka 5,00% sampai18,80%.

Dari contoh skenario ketiga belas, tarif pajak efektifdipotong perusahaan adalah masing-masing 12,60% dan 5,00% untuk suami dan istri. Bila menggunakan proporsionalpenghasilan neto tarif pajak efektif berubah menjadi 10,78% dan 480,40%. Kemudian menggunakan proporsional PKP, tarif pajak efektif suami dan istri menjadi sama yaitu masing-masing 12,65%. Pada skenario tiga belas, bobot penghasilanneto suami dan istri adalah 84,87% untuk suami dan 15,13% untuk istri. Lalu proporsi PKP suami dan istri adalah 99,6% suami dan 0,40% istri.

Hasil Uji Sensitivitas

Uji sensitivitas pada variabel jumlah tanggungandilakukan untuk menilai ketahanan hasil model terhadapperubahan asumsi kunci. Pada enam belas skenario, asumsiumum yang digunakan adalah status suami K/0 (kawin tanpatanggungan). Status ini kemudian diganti menjadi K/1 (kawindengan satu tanggungan), K/2, dan K3, sementara asumsilainnya tidak berubah.

Perubahan status tanggungan mengakibatkan PTKP berubah. Asumsi khusus yaitu PKP tidak diubah. Untukmendapatkan nilai PKP yang sama maka penghasilan netoharus diubah karena PKP didapat dari perhitunganpenghasilan neto dikurangi PTKP. Setiap tambahan satu orang tanggungan artinya PTKP bertambah Rp 4.500.000 dan penghasilan neto suami juga bertambah sebesar Rp 4.500.000. Bila tanggungan ada dua maka PTKP dan penghasilan netobertambah Rp 9.000.000 dari kondisi K/0 dan bertambah Rp 13.500.000 saat tiga tanggungan.

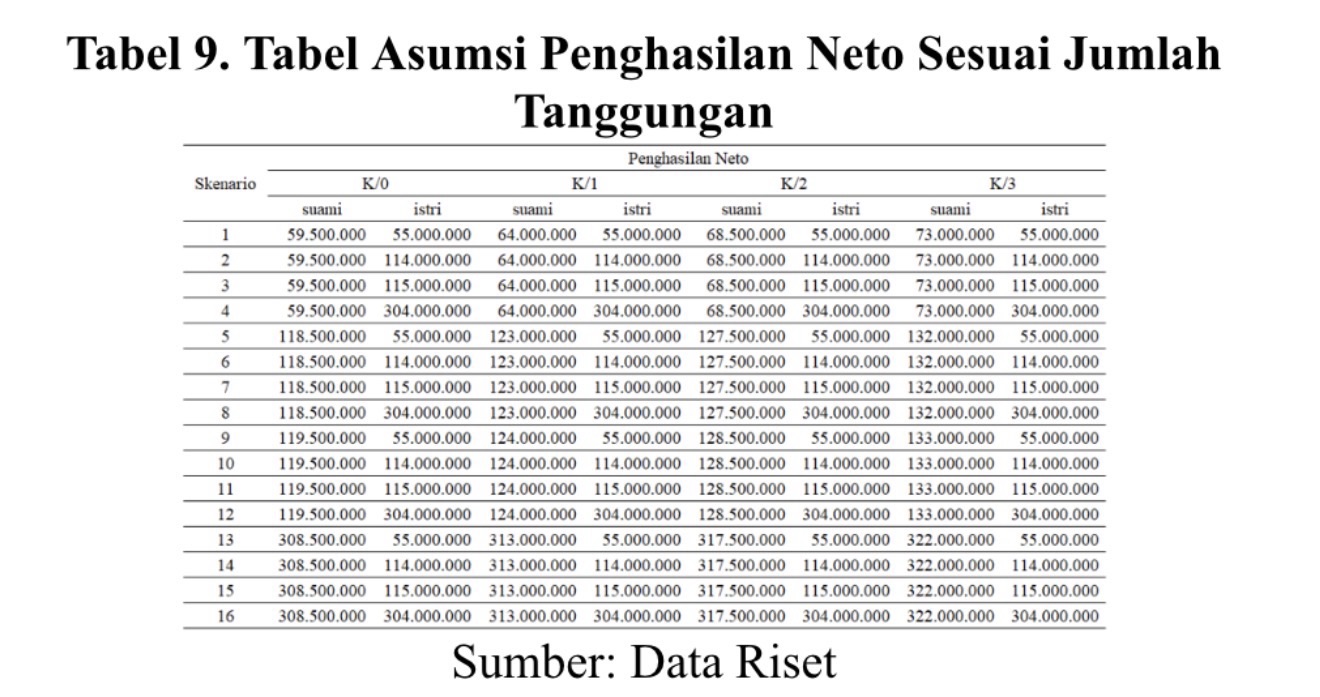

Tabel 9 menunjukan perubahan penghasilan neto suamidengan berubahnya status tanggungan. Penghasilan neto istritidak berubah karena PTKP istri adalah TK/0 sesuai aturanUU PPh. Kolom K/0 ditampilkan untuk memudahkanperbandingan atas asumsi awal sebelum uji sensitivitas.

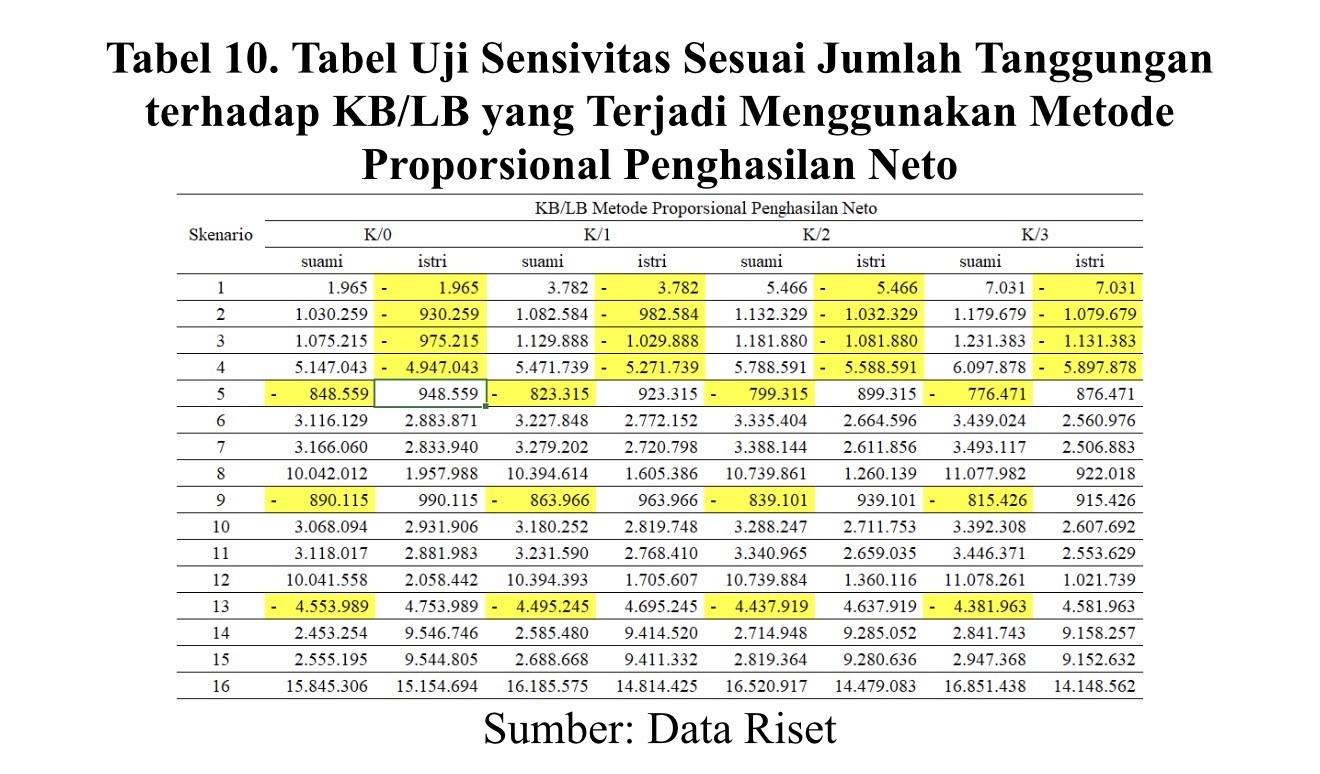

Dengan berubahnya penghasilan neto maka perhitunganPPh untuk suami dan istri juga ikut berubah. Nilai PPh kurangdan lebih bayar pun ikut berubah seperti digambarkan pada tabel 10. Namun tidak ada perubahan kondisi lebih bayar. Sama seperti tabel 5, kondisi kurang bayar terjadi pada skenario 1, 2, 3, 4, 5, 9, dan 13.

Bila dilihat pada skenario ketiga belas di tabel 10, pada status K/1, suami mengalami kondisi lebih bayar PPhsejumlah Rp 4.495.245 sedangkan istri mengalamikekurangan bayar PPh sebesar Rp 4.695.245. Pada status K/2, suami lebih bayar Rp 4.437.919 dan istri kurang bayar Rp 4.637.919. Terakhir pada status K/3, suami lebih bayar Rp 4.381.963 dan istri kurang bayar Rp 4.581.963. Skenario tigabelas dengan status K/3 menunjukan dominasi penghasilanneto suami sebesar 85,41% dari total penghasilan netogabungan.

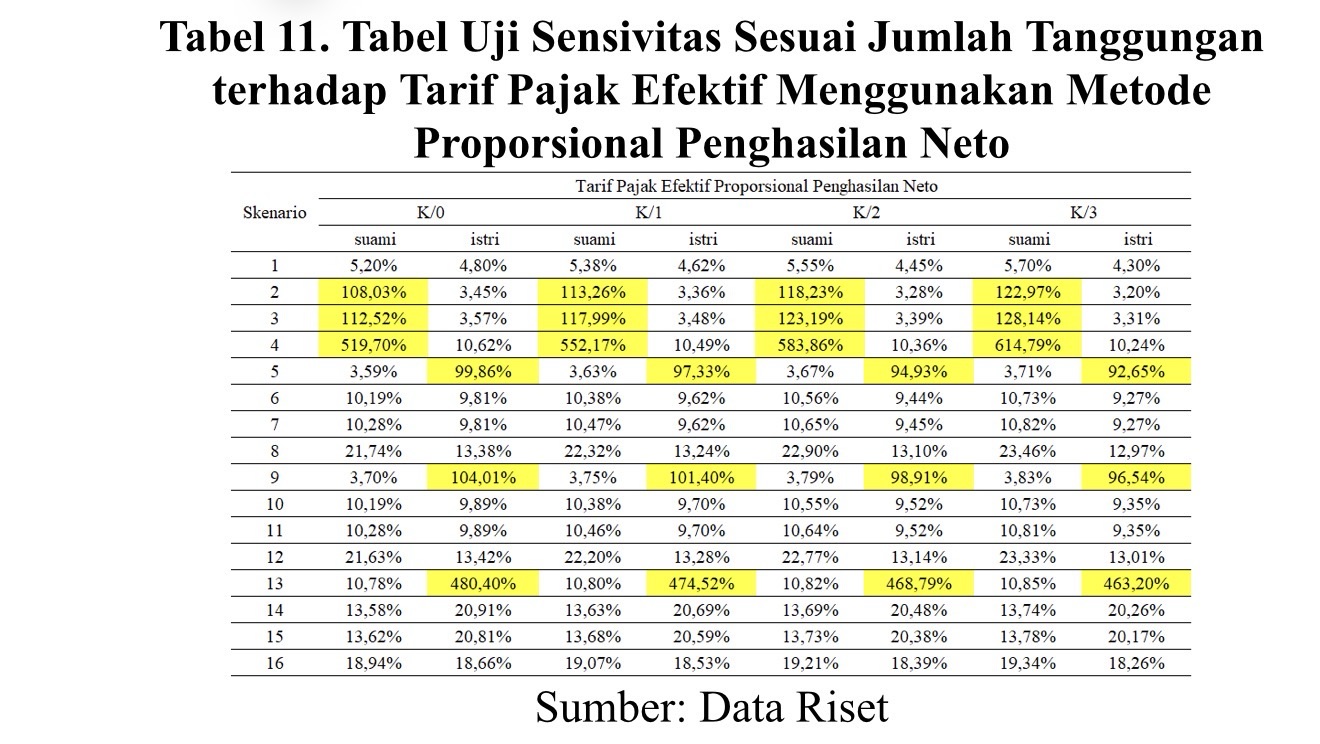

Hasil uji sensitivitas untuk penambahan tanggunganterhadap tarif pajak efektif yang ditanggung suami dan istridapat dilihat pada tabel 11. Untuk skenario tiga belas, pada status K/1, suami dikenakan tarif pajak efektif sebesar 10,80% sedangkan istri menanggung 474,52%. Di status K/2, tarifpajak efektif suami adalah 10,82% dan istri 468,79%. Lalu status K/3, tarif pajak suami menjadi 10,85% dan istri463,20%.

Dari asumsi tabel 9, walaupun penghasilan neto naik namun PKP tidak naik karena asumsi khusus tidak diubah. Maka walaupun status tanggungan berbeda, asumsi PKP tetapsama. Hasilnya pun sama dengan tabel 6. Misalnya pada skenario tiga belas, dari tabel 10 jumlah kurang bayar PPhgabungan dari setiap status adalah sama yaitu Rp 200.000. Status K/1, suami lebih bayar PPh Rp 4.495.245 dan istrikurang bayar Rp 4.695.245. Bila dijumlahkan, maka terjadikurang bayar PPh sebesar Rp 200.000. Hal yang sama juga terjadi pada status K/2 dan K/3. Bila menggunakan metodeproporsional PKP seperti pada tabel 6 maka suami kurangbayar Rp 123.506 dan istri kurang bayar Rp 76.494, biladijumlahkan adalah Rp 200.000.

Pembahasan

Interpretasi Distorsi Lebih Bayar dan Kurang Bayar

Pada tabel 4, perhitungan saat ini menyebabkan distorsilebih bayar dan kurang bayar PPh yang tidak seharusnyaterjadi. Saat dilakukan uji sensitivitas, distorsi ini juga masihada seperti dapat dilihat di tabel 10. Angka distorsi ini malahmenjadi lebih besar. Hal ini disebabkan rentang antarapenghasilan neto suami dan istri yang semakin lebar. Misalnya pada skenario tiga belas, gap antara penghasilanneto suami dengan status K/0 dan istri adalah Rp 253.500.000 menjadi Rp 267.000.000 pada status K/3. Sebenarnyakekurangan bayar PPh gabungan hanya Rp 200.000 (tabel 7).

Bila dilihat lebih teliti, seperti pada tabel 3, proporsionalberdasarkan penghasilan neto tidak mempertimbangkan nilaiPTKP suami-istri. Padahal jumlah PPh pasal 21 yang dipotongoleh pemberi kerja dihitung berdasarkan penghasilan netoyang telah dikurangi oleh PTKP. Contohnya dapat kita lihatdari skenario tiga belas dimana penghasilan neto suami adalahRp 308.500.000 dan penghasilan neto istri Rp 55.000.000. Bila proporsional menggunakan penghasilan neto maka bobotpenghasilan istri adalah 15,13% (Rp 55.000.000/(Rp 308.500.000 + Rp 55.000.000)).

Faktor PTKP yang tidak dipertimbangkan dalam metodeproporsional penghasilan neto mengakibatkan istri harusmenanggung beban PPh sebesar Rp 4.753.989 yaitu 480,40% dari PKP yang hanya Rp 1.000.000. Perhitungan inimengakibatkan seolah-olah istri tidak mendapatkan manfaatPTKP atas penghasilannya. Sementara bila menggunakanproporsional PKP dimana bobot PKP istri adalah 0,40%, istrimenanggung beban PPh Rp 126.494 sehingga kurang bayarPPh tahunan adalah Rp 75.494.

Dalam metode proporsional PKP, faktor PTKP sudahtermasuk di dalam perhitungan. Selain itu, kredit pajak PPhpasal 21 yang dipotong oleh pemberi kerja juga dihitung dariPKP. Pada dasarnya dengan adanya penggabunganpenghasilan dalam menghitung PPh, akan menyebabkannaiknya PPh yang harus dibayar karena lapisan tarif progresifhanya boleh dimanfaatkan sekali saja. Kenaikan jumlah dan tarif pajak efektif gabungan, bila diproporsional berdasarkanPKP tidak akan mengakibatkan kondisi lebih bayar.

Interpretasi Temuan Penelitian dalam Kerangka PrinsipKebijakan Pajak

Pada skenario 2, 3, 4, 5, 9, dan 13 tarif pajak efektif untuksalah satu pasangan dengan penghasilan lebih rendahmeningkat tajam dari yang awalnya 5% saat dipotong oleh pemberi kerja menjadi 99,86% – 519,70% setelah perhitunganproporsional penghasilan neto (tabel 8). Hal inimengakibatkan ketidakadilan bagi salah satu pasangan.

Keadilan horizontal disini tidak terpenuhi dimana salah satu pasangan seolah-olah tidak mendapatkan fasilitas atasPTKP yang seharusnya diterima sehingga jumlah PPh yang harus dibayar dan tarif pajak efektif naik tajam. Keadilanhorizontal mensyaratkan bahwa wajib pajak yang setaradalam semua hal yang relevan, membayar jumlah pajak yang sama (Alm & Melnik, 2004).

Bila dilihat dari sisi kemampuan membayar per masing-masing suami-istri, maka salah satu pasangan denganpenghasilan yang lebih kecil harus membayar jumlah PPhyang lebih besar jauh melebihi PPh yang seharusnyaditanggung. Tentu saja pesangan dengan penghasilan yang lebih besar akan memiliki kemampuan membayar PPh yang lebih besar.

Namun apabila kemampuan membayar dilihat daripenghasilan gabungan dari kedua pasangan, tidak timbulmasalah karena dapat ditutupi oleh salah satu pasangandengan penghasilan yang lebih besar tersebut. Kebijakanperhitungan PPh dari penggabungan penghasilan suami dan istri mengakibatkan kenaikan jumlah PPh gabungan dan tarifpajak efektif gabungan. Kenaikan ini dikenal dengan istilahmarriage penalty dimana status perkawinan menambah bebanpajak dari pasangan menikah (Alm et al., 1999). Hal ini sesuaidengan keadilan vertikal yang mengacu pada perlakuanterhadap wajib pajak dengan tingkat pendapatan yang berbeda(Alm & Melnik, 2004). Dalam sebuah rumah tangga, jumlahpenghasilan gabungan pasangan menikah, bila keduanyabekerja, cenderung lebih besar dari individu yang belumberkeluarga.

Dipandang dari sudut administrasi yang efisien, distorsi lebih bayar dan kurang bayar yang bersifat administratif berimplikasi pada meningkatnya beban kerja otoritas pajak, khususnya terkait proses restitusi, klarifikasi SPT, dan pengawasan kepatuhan. Biaya administrasi pajak mencakup waktu, tenaga, dan sumber daya yang diperlukan untuk perhitungan, pelaporan, serta koreksi pajak yang berulang, yang secara kolektif menurunkan efisiensi administrasi perpajakan (Evans, 2008).

Jika diterapkan secara nasional, usulan perhitungan PPh berbasis proporsional PKP diperkirakan tidak menimbulkan perubahan terhadap total penerimaan PPh Orang Pribadi secara agregat, karena basis pengenaan pajak dan tarif progresif tetap mengikuti ketentuan yang berlaku. Implikasi fiskal utama terletak pada redistribusi beban pajak antar individu dalam satu rumah tangga serta berkurangnya kondisi lebih bayar dan kurang bayar yang bersifat administratif. Penurunan potensi restitusi PPh dapat berdampak positif terhadap arus kas fiskus dan efisiensi administrasi perpajakan. Selain itu, alokasi pajak yang lebih selaras dengan prinsip kemampuan membayar berpotensi meningkatkan kepatuhan sukarela (Nuryanah & Sandy, 2024) dan menurunkan biaya administrasi serta sengketa perpajakan. Estimasi kuantitatif implikasi fiskal nasional memerlukan data mikro populasi WPOP secara agregat dan berada di luar cakupan penelitian ini.

Kebanyakan wanita kawin yang memilih menjalankan kewajiban perpajakan terpisah dari suami masih belum melaporkan SPT Tahunan sesuai dengan ketentuan pada pasal 8 ayat 3 UU PPh. Hal ini dapat terjadi karena data DJP sebelum pelaksanaan coretax masih belum terintegrasi dengan data dukcapil sehingga tidak dapat mendeteksi WPOP wanita kawin. Namun sejak awal tahun 2025, Coretax yang telah terintegrasi dengan data dukcapil sudah dapat memetakan data suami dan istri dalam satu kartu keluarga. Sehingga diharapkan tingkat kepatuhan wanita kawin dalam mengisi SPT Tahunan dapat meningkat.

Akan tetapi perhitungan proporsional berdasarkan penghasilan neto yang diatur pada UU PPh memiliki potensi masalah terjadinya lebih atau kurang bayar yang tidak seharusnya terjadi. Akibatnya biaya kepatuhan dan biaya administrasi akan meningkat. Selain itu tarif pajak efektif yang ditanggung oleh masing-masing suami dan istri pun menjadi sangat jomplang.

Melalui pendekatan analisis kebijakan dan mikrosimulasi pajak terhadap 16 skenario, metode perhitungan PPh proporsional berbasis PKP menghilangkan permasalahan lebih atau kurang bayar yang tidak seharusnya terjadi dan memberikan alokasi beban pajak yang selaras dengan kemampuan membayar tanpa mengubah total pajak terutang secara agregat.

Dari sisi administrasi perpajakan, metode proporsional PKP berpotensi mengurangi restitusi serta meningkatkan efisiensi pemeriksaan dan klarifikasi SPT. Sementara itu, bagi WP, metode ini selain memberikan keadilan tarif pajak efektif, juga meningkatkan efisiensi dan kepastian pelaporan pajak.

Sebagai langkah implementasi kebijakan, penelitian ini merekomendasikan tahapan lanjutan berupa pengembangan simulasi berbasis data mikro yang lebih luas, diikuti dengan uji coba terbatas pada kelompok WPOP tertentu. Hasilnya dapat menjadi dasar evaluasi administratif sebelum dilakukan penyesuaian regulasi terkait mekanisme pengalokasian PPh OP bagi pasangan suami-istri.

Penelitian ini memiliki keterbatasan yaitu simulasi dilakukan tanpa menggunakan data WPOP riil sehingga hasil belum dapat digeneralisasi pada tingkat populasi nasional. Selain itu, penelitian belum memasukkan faktor zakat atau sumbangan keagamaan wajib serta variasi struktur penghasilan Orang Pribadi yang lebih kompleks. Oleh karena itu penelitian selanjutnya disarankan untuk menggunakan data mikro populasi yang lebih besar, dengan variasi penghasilan yang lebih kompleks serta menguji implementasi metode ini pada skala yang lebih luas guna menilai dampak fiskal dan administratif secara empiris.

REFERENSI

Alm, J., Dickert-Conlin, S., & Whittington, L. A. (1999). Policy Watch: The Marriage Penalty. Journal of Economic Perspectives, 13(3), 193–204. https://pubs.aeaweb.org/doi/abs/10.1257/jep.13.3.193

Alm, J., & Melnik, M. I. (2004). Taxing the “Family” in the Individual Income Tax. Andrew Young School of Policy Studies.

Arianty, F. (2024). Implementation challenges and opportunities Coretax administration system on the efficiency of tax administration. Jurnal Vokasi Indonesia, 12(2), 2. https://doi.org/10.7454/jvi.v12i2.1227

Badan Pusat Statistik. (2025). Rata-Rata Upah/Gaji (Rupiah). https://www.bps.go.id/id/statistics-table/2/MTUyMSMy/rata-rata-upah-gaji.html

Cremer, H., Lozachmeur, J.-M., Pestieau, P., Cremer, H., Lozachmeur, J.-M., & Pestieau, P. (2012). Income taxation of couples and the tax unit choice. Source: Journal of Population Economics, 25(2), 763–778. https://doi.org/10.1007/S00148-01

Direktorat Jenderal Pajak. (2024). Buku Panduan Singkat Implementasi Coretax bagi Wajib Pajak Versi 1.0. https://share.google/679fFMF0izBcQ4qYL

Direktorat Jenderal Pajak. (2025). Laporan Tahunan Direktorat Jenderal Pajak Tahun 2024. https://www.pajak.go.id/id/laporan-tahunan-2024

Dunn, W. N. (2015). Public Policy Analysis (5th ed.). Pearson Education.

Evans, C. (2008). Taxation compliance and administrative costs: An overview. Tax Compliance Costs for Companies in an Enlarged European Community,(Edited Michael Lang, Christine Obermair, Josef Schuch, Claus Staringer and Patrick Weninger), Linde Verlag, Vienna and Kluwer Law International, London, 447–468. https://www.researchgate.net/publication/285898750_Taxation_Compliance_and_Administrative_Costs_An_Overview

Gunafi, A. (2025). The Effect of Coretax System Services on Taxpayer Compliance. International Journal of The Newest Social and Management Research, 3(1), 218–225.

Hodgson, H., & Sadiq, K. (2017). Gender equality and a rights-based approach to tax reform. Tax, Social Policy and Gender: Rethinking Equality and Efficiency, 99–129. https://doi.org/10.22459/tspg.11.2017.04

Kosow, H., & Gaßner, R. (2008). Methods of future and scenario analysis: overview, assessment, and selection criteria (Vol. 39). DEU.

Meutia, I. F. (2017). Analisis Kebijakan Publik. AURA (CV. Anugrah Utama Raharja). http://repository.lppm.unila.ac.id/18950/1/analisis%20kebijakan%20publik%20%281%29.pdf

Nanda, Y., Arfan, T., Meliza, D., & Zifi, P. (2017). Tax Planning Pada Pajak Penghasilan Pasal 21 Bagi Wajib Pajak Orang Pribadi Suami Istri yang Memiliki Penghasilan Masing-Masing. Jurnal Akuntansi Keuangan Dan Bisnis, 10(2), 44–50. http://jurnal.pcr.ac.id

Nur, T. F. (2014). Implementasi Per-19/PJ/2014 terhadap Tarif Pajak Penghasilan Orang Pribadi dan Kepatuhan Pajak. Jurnal Vokasi Indonesia, 2(2). https://scholarhub.ui.ac.id/cgi/viewcontent.cgi?article=1059&context=jvi

Nuryanah, S., & Sandy, E. (2024). IN QUEST OF GENDER EQUALITY AND WOMEN’S TAX RIGHTS UNDER THE INCOME TAX REGULATION. International Journal of Economics and Finance Studies, 16(1), 133–157. https://doi.org/10.34109/ijefs.202416106

O’Donoghue, C. (2014). Handbook of Microsimulation Modelling. Emerald Group Publishing.

Pemerintah Republik Indonesia, Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Pemerintah Republik Indonesia, Peraturan Direktur Jenderal Pajak Nomor 19 Tahun 2014 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-34/PJ/2010 Tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

Putri, R. A., & Putranti, T. M. (2019). Evaluasi Kebijakan Perhitungan PPh Orang Pribadi Bagi Suami Isteri yang Memilih untuk Menjalankan Hak dan Kewajiban Perpajakannya Sendiri-sendiri. Jurnal Ilmiah Administrasi Publik, 5(2), 216–226. https://doi.org/10.21776/ub.jiap.2019.005.02.11

Sandy, E., & Nuryanah, S. (2024). Evaluation of Taxation Aspects of Married Women: Case Study of Separation of Assets (PH) Status and/or Inquiring of Separate Tax Obligations (MT) (Vol. 3, Issue 1). https://feb.ui.ac.id/book-chapter-4/

Penulis adalah Anggota IKPI Cabang Jakarta Barat

Evina Sandy

Email: evina.sandy@calvin.ac.id

Siti Nuryanah

Email: siti.nuryanah@ui.ac.id

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Journal of Accounting and Finance Management Volume 6 No 5 (2025)

https://dinastires.org/JAFM/article/view/2846

https://doi.org/10.38035/jafm.v6i5.2846

Desember 2025