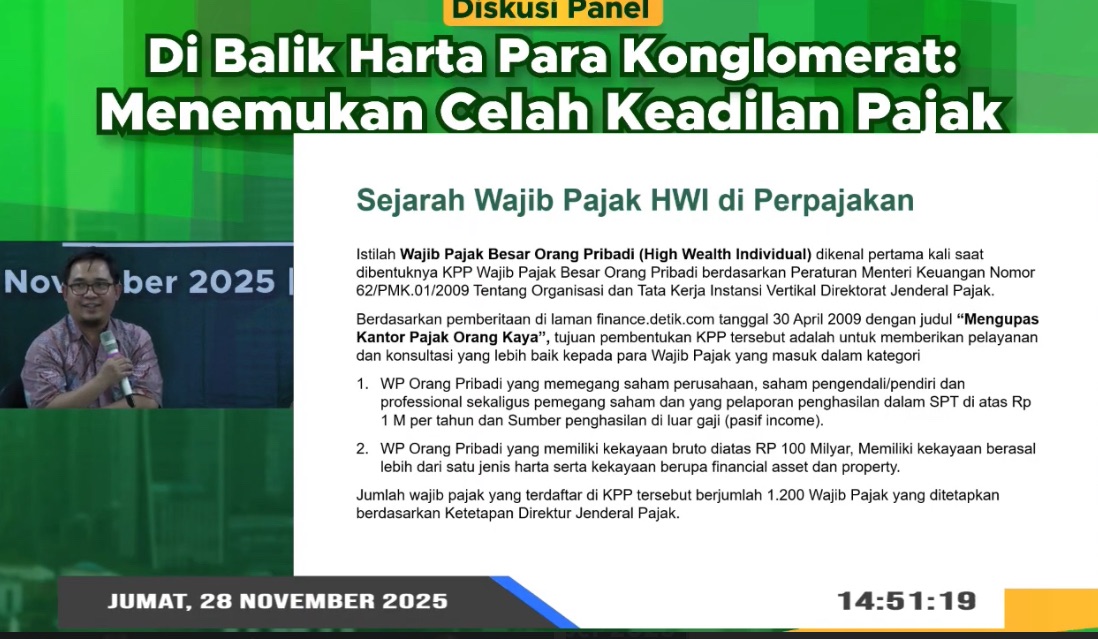

IKPI, Jakarta: Dalam Diskusi Panel IKPI bertema “Di Balik Harta Para Konglomerat: Menemukan Celah Keadilan Pajak”, pengamat perpajakan Budi Arifandi menekankan pentingnya memperlakukan high wealth individual (HWI) secara objektif dan tidak penuh prasangka. Acara yang diikuti sekitar 100 peserta pada Jumat (28/11/2025) itu membahas bagaimana sistem perpajakan harus mampu menjaga keadilan tanpa mengabaikan asas praduga tak bersalah.

Menurut Budi, OECD memang mengelompokkan HWI sebagai kategori wajib pajak dengan risiko tertentu, seperti potensi melakukan aggressive tax planning, struktur kepemilikan aset yang kompleks, serta transaksi lintas yurisdiksi. Namun, tidak semua HWI bermasalah.

“Wajib pajak itu adalah aset negara. Mereka bukan tersangka. Prinsip praduga tidak bersalah harus selalu dikedepankan,” tegasnya.

Budi meminta semua pihak memiliki definisi yang sama mengenai siapa yang disebut HWI.

“Apakah HWI itu mereka yang terdaftar di KPP Besar, membayar tepat waktu, atau HWI dengan kecenderungan risiko tertentu? Ini perlu disepakati dulu sebelum menilai apakah mereka ‘bermasalah’ atau tidak.”

Ia mengingatkan bahwa judul diskusi panel IKPI sangat sensitif sehingga diperlukan kehati-hatian dalam membahas isu yang menyangkut kelompok pembayar pajak terbesar di Indonesia tersebut.

Dalam paparannya, Budi merinci tiga pendekatan utama DJP dalam mengawasi HWI:

1. Pendekatan Persuasif

• Rasio AR terhadap WP yang kecil memungkinkan konsultasi intensif.

• HWI mendapatkan edukasi langsung, termasuk saat implementasi sistem Cortex.

• DJP pernah memberikan penghargaan bagi WP patuh dan WP dengan kontribusi besar.

2. Pemeriksaan dan Penilaian Berbasis Data

Pengawasan dilakukan berdasarkan data dari:

• perbankan,

• kerja sama internasional EOI,

• ILAP,

• analisis internal, serta

• hasil penilaian dan pemeriksaan sebelumnya.

3. Penegakan Hukum dan Penagihan

Untuk WP yang terindikasi melakukan fraud atau penggunaan faktur fiktif, DJP dapat menerapkan sanksi sesuai ketentuan KUP dan UU PPSP.

Fenomena Nomine dan Mobilitas Tinggi Hambat Deteksi HWI

Budi juga menyoroti fenomena umum di Indonesia: banyak aset dan perusahaan yang didaftarkan atas nama keluarga atau pihak dekat. Selain itu, mobilitas tinggi para HWI membuat proses pemanggilan ataupun penyuluhan menjadi tantangan tersendiri.

“Kadang ada WP yang takut bertemu petugas pajak. Ini kenyataan yang masih sering ditemui,” ujarnya.

Budi menyoroti peran penting IKPI sebagai organisasi profesi konsultan pajak. Data dari P2PK menunjukkan hanya 0,07% wajib pajak yang menggunakan jasa konsultan pada 2021—angka yang sangat kecil dibanding negara maju seperti Australia.

Karena itu, ia mendorong konsultan pajak untuk:

• memperkuat edukasi kepada masyarakat,

• menjadi jembatan komunikasi antara WP dan DJP,

• meningkatkan kompetensi anggota, dan

• menjunjung tinggi kode etik profesi.

“Jika konsultan pajak lebih aktif, ekosistem kepatuhan akan jauh lebih baik,” kata Budi.

Diskusi panel IKPI tersebut ditutup dengan ajakan memperkuat kolaborasi demi keadilan perpajakan yang lebih terukur, transparan, dan berkelanjutan. (bl)