IKPI, Depok: Dalam rangka memperingati Hari Jadi ke-26 Kota Depok, Pemerintah Kota (Pemkot) Depok memberikan hadiah istimewa bagi warganya. Salah satunya adalah pembebasan 100 persen Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) untuk objek pajak dengan Nilai Jual Objek Pajak (NJOP) total di bawah Rp 100 juta untuk tahun 2025.

Wali Kota Depok, Supian Suri, mengungkapkan, langkah ini merupakan bentuk apresiasi dan kado spesial untuk masyarakat Depok. “Ada kurang lebih 30 ribu objek pajak di bawah 100 juta yang akan digratiskan. Ini hadiah untuk warga Depok di Hari Jadi ke-26,” katanya saat memberikan sambutan pada acara Hiburan Rakyat di Depok Open Space (DOS), Lapangan Balai Kota Depok, Jumat (25/04/2025).

Selain itu, Pemkot Depok juga memberikan keringanan tambahan berupa penghapusan denda PBB. Periode pembayaran yang mendapatkan pembebasan ini berlaku mulai dari 25 April hingga 30 Juni 2025.

“Kami akan hapuskan denda PBB untuk masyarakat di momen Hari Ulang Tahun Depok,” tutup Supian Suri.

Kebijakan ini disambut antusias oleh warga, mengingat potongan besar ini dapat meringankan beban ekonomi masyarakat, khususnya pemilik properti kecil. Pemkot berharap langkah ini juga dapat mendorong partisipasi aktif masyarakat dalam membayar pajak tepat waktu. (alf)

IKPI Bekasi: Ketua Pelaksana Bimbingan Teknis (Bimtek) Pengisian SPT PPh Badan, Ratih Kumala, menyampaikan bahwa kegiatan yang diselenggarakan oleh Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Kota Bekasi bersama Institut STIAMI Kampus Cikarang telah sukses dilaksanakan. Dalam kegiatan yang diikuti oleh perwakilan 55 badan usaha dari kawasan industri Cikarang serta berbagai profesional seperti dosen, advokat, notaris, dan praktisi perpajakan, para peserta menunjukkan antusiasme tinggi, terutama saat sesi tanya jawab dan praktik pengisian SPT.

“Kegiatan ini sangat bermanfaat bagi peserta, terutama mahasiswa, karena memberikan pemahaman langsung mengenai praktik perpajakan yang tidak selalu mereka dapatkan di ruang kuliah,” ujar Ratih Kumala, Minggu (27/4/2025).

Ia berharap kegiatan ini dapat menjadi bagian dari program pengabdian masyarakat dalam meningkatkan literasi perpajakan di kalangan akademisi dan masyarakat umum.

Bimtek yang berlangsung di Institut STIAMI Kampus Cikarang dibuka oleh Ketua IKPI Cabang Kota Bekasi, Iman Julianto, yang menekankan pentingnya sinergi antara dunia pendidikan dan praktisi pajak dalam membentuk konsultan pajak yang kompeten.

Kepala Kampus Institut STIAMI Cikarang, Fadzli Wahyu Kusnanto, S.AB., M.A., juga menegaskan pentingnya kolaborasi ini dalam mengembangkan kapasitas dan kompetensi publik terkait kewajiban perpajakan.

Materi Bimtek disampaikan oleh instruktur berpengalaman dari IKPI Cabang Kota Bekasi, dengan topik mulai dari pengenalan SPT PPh Badan, ketentuan perpajakan terbaru, hingga praktik pengisian SPT menggunakan e-Form dan e-Filing. Di akhir acara, para peserta diberikan e-sertifikat sebagai pengakuan atas partisipasi mereka. (bl)

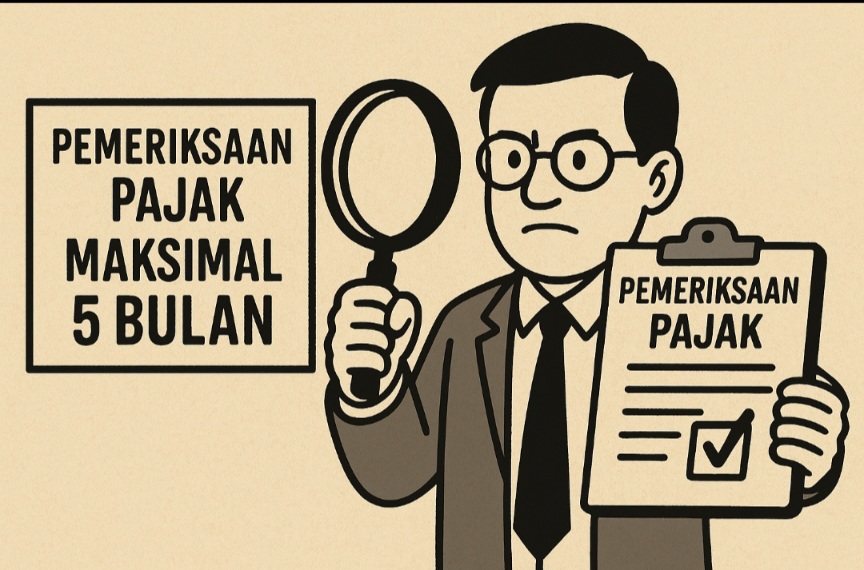

IKPI, Jakarta: Pemeriksaan pajak kini memiliki batas waktu yang lebih jelas dan ketat, seiring diterbitkannya Peraturan Menteri Keuangan (PMK) Nomor 15 Tahun 2025. Melalui Pasal 6 peraturan tersebut, pemerintah menetapkan bahwa pemeriksaan untuk menguji kepatuhan Wajib Pajak harus diselesaikan dalam batas waktu tertentu.

Berikut rincian lamanya waktu pemeriksaan:

• Pemeriksaan Lengkap: maksimal 5 bulan

• Pemeriksaan Terfokus: maksimal 3 bulan

• Pemeriksaan Spesifik: maksimal 1 bulan

Jangka waktu tersebut dihitung sejak diterbitkannya Surat Pemberitahuan Pemeriksaan hingga Surat Pemberitahuan Hasil Pemeriksaan diterima oleh Wajib Pajak.

Setelah itu, tahap Pembahasan Akhir Hasil Pemeriksaan dan pelaporan juga diatur maksimal selama 30 hari kerja.

Dalam hal tertentu, seperti pemeriksaan terhadap Wajib Pajak dalam satu grup usaha atau yang terindikasi melakukan transaksi transfer pricing, waktu pemeriksaan dapat diperpanjang hingga 4 bulan tambahan. Perpanjangan ini harus disampaikan secara resmi kepada Wajib Pajak.

Untuk Pemeriksaan Spesifik yang memenuhi kriteria tertentu, waktu pemeriksaan dipercepat menjadi hanya 10 hari kerja, dengan waktu pembahasan hasil pemeriksaan juga maksimal 10 hari kerja.

Sementara itu, pemeriksaan yang berkaitan dengan sektor minyak dan gas bumi mengikuti ketentuan tersendiri berdasarkan peraturan terkait pelaksanaan kontrak kerja sama. (alf)

Rasanya masih sulit dipercaya, kepergian bunda begitu mendadak. Tadi pagi, di grup WhatsApp, kami saling bertanya, saling meyakini “Benarkah ini Bunda Waketum kita yang berpulang?” Sakit apa? Kok tiba-tiba?

Kami tahu, syarat meninggal memang tidak harus sakit. Tapi tetap saja, hati ini belum siap. Terlalu cepat, terlalu mengejutkan.

Mengenal bunda adalah kesempatan bagi kami , generasi “ Milenial IKPI”. Maaf bunda, Milenial itu adalah sebutan kami-kami, saat support bunda menuju Waketum periode 2024 – 2029. Bunda banyak memberi teladan kepada kami, tutur kata yang lembut, bunda yang selalu siap kami ajak jika ada acara dan sampai ada beberapa kali teman kita yang antar jemput bunda di rumah.

Kami semua iklas melakukannya tanpa beban, karena kami merasa bunsa adalah teladan kami. Bunda pasti kenal siapa saja yang menyapa dengan sebutan “Bunda”, atau “Bu Waketum” , kalau kami terkadang menyapa dengan sebutan “Mommy”.

Bunda yang yang taat beribadah, Senin-Kamis selalu puasa, Gak suka makan nasi , lebih hobby makan kue kue, gak suka manis-manis.

Ah, tidak akan pernah habis kami bicarakan.

Senyum bunda, semangat bunda, pelukan hangat, dan cara bunda menyemangati kami satu per satu masih terus hidup dalam ingatan kami.

Bunda bukan hanya pemimpin di organisasi yang memayungi kami, tetapi juga pelindung, sahabat, dan panutan sejati.

Selamat jalan menuju keabadian, Bunda Jetty.

Terima kasih atas cinta dan keteladanan yang telah bunda wariskan. Doa kami menyertai langkah bunda menuju rumah terbaik di sisi-Nya.

Al-Fatihah

Salam

Tintje Beby, Ratri Widiyanti dan Generasi Milenial IKPI

IKPI, Semarang: Sebuah langkah strategis dan monumental dalam penguatan kompetensi profesi konsultan pajak terjadi di Jawa Tengah. Sebanyak 80 anggota Ikatan Konsultan Pajak Indonesia (IKPI) dari wilayah Pengurus Daerah (Pengda) Jawa Tengah resmi dikukuhkan sebagai Sarjana Hukum (SH) dalam acara wisuda Program Studi S1 Ilmu Hukum Universitas Wahid Hasyim (Unwahas) Semarang.

Kegiatan ini menjadi bukti nyata komitmen IKPI dalam meningkatkan kualitas anggotanya di tengah dinamika kebutuhan masyarakat dan dunia perpajakan yang semakin kompleks. Program ini diikuti oleh 60 anggota IKPI Cabang Semarang dan 20 anggota IKPI Cabang Surakarta melalui jalur Rekognisi Pembelajaran Lampau (RPL), yang mengakui pengalaman profesional mereka untuk mempercepat penyelesaian studi.

(Foto: DOK. IKPI DIY Yogyakarta)

Ketua Pengda IKPI Jawa Tengah, M. S. Umbaran, yang juga turut menjadi salah satu wisudawan, mengungkapkan rasa bangga dan optimisme terhadap pencapaian tersebut. Dalam sambutannya, Umbaran menyampaikan bahwa langkah ini merupakan bagian dari strategi besar IKPI untuk membangun sumber daya konsultan pajak yang memiliki kompetensi keilmuan multi dimensi, yakni penguasaan akuntansi, perpajakan, sekaligus aspek hukum.

“Mewakili segenap Pengurus Daerah Ikatan Konsultan Pajak Indonesia Jawa Tengah, saya mengucapkan selamat kepada rekan-rekan anggota IKPI Cabang Semarang dan IKPI Cabang Surakarta atas pencapaian luar biasa ini. Semoga ke depan kita dapat memberikan pelayanan yang lebih kompeten dan berintegritas kepada masyarakat wajib pajak,” ujar Umbaran, Sabtu (26/4/2025).

Menurut Umbaran, latar belakang dilaksanakannya program ini adalah untuk menjawab kebutuhan riil di masyarakat, di mana konsultan pajak tidak hanya dituntut memahami aspek teknis perpajakan, tetapi juga aspek hukum yang mengikatnya. Hal ini menjadi semakin penting mengingat ketatnya regulasi, peningkatan pengawasan perpajakan, serta kebutuhan akan penyelesaian sengketa pajak di tingkat hukum.

Melalui gelar Sarjana Hukum yang diperoleh, para konsultan pajak IKPI tidak hanya memperluas cakrawala keilmuannya, namun juga membuka peluang untuk melanjutkan ke jenjang pendidikan profesi advokat. Dengan demikian, para konsultan pajak tersebut nantinya diharapkan mampu berperan lebih luas, termasuk dalam proses litigasi perpajakan yang memerlukan pemahaman hukum yang mendalam.

Program RPL yang diadakan oleh Unwahas Semarang sendiri dirancang untuk mendukung profesional aktif, dengan mengoptimalkan pengalaman kerja mereka dalam proses akademik. Hal ini memungkinkan para peserta untuk menyelesaikan pendidikan tinggi tanpa harus meninggalkan aktivitas profesionalnya.

Menurut Umbaran, acara wisuda kali ini tidak hanya menjadi seremoni akademik, namun juga momentum kebangkitan baru bagi IKPI Jawa Tengah untuk mencetak konsultan pajak yang tangguh, adaptif, dan siap menghadapi berbagai tantangan hukum dan perpajakan di masa depan.

Ia juga menegaskan kembali komitmen Pengda IKPI Jawa Tengah untuk terus mendorong peningkatan kapasitas dan kualitas anggota, sejalan dengan visi organisasi dalam menjaga martabat dan profesionalisme konsultan pajak di Indonesia. (bl)

IKPI, Jakarta: Drama perang dagang kembali memanas! Kali ini, keputusan Presiden AS Donald Trump menetapkan tarif resiprokal sebesar 32 persen pada 2 April 2025 membuat pasar global gonjang-ganjing. Indonesia, sayangnya, ikut terkena getahnya.

Gubernur Bank Indonesia, Perry Warjiyo, buka suara. Dalam konferensi pers virtual Komite Stabilitas Sistem Keuangan (KSSK) pada Kamis (24/4/2025), Perry menjelaskan bahwa lonjakan “risk appetite” para investor global bikin mereka buru-buru angkat kaki dari pasar negara berkembang, termasuk Indonesia.

“Mereka lari ke tempat yang dianggap lebih aman, seperti Eropa dan Jepang. Pilihan instrumen? Mulai dari obligasi sampai emas,” ungkap Perry.

Namun jangan buru-buru panik. Perry menegaskan bahwa arus modal asing ini bukan kabur permanen hanya sekadar “menginap” sementara di luar. Ia yakin, begitu asap negosiasi tarif antara Indonesia dan AS mulai menipis dan kepastian kebijakan muncul, para investor akan balik lagi ke tanah air.

“Kami optimistis, saat risiko global mereda dan hasil negosiasi mulai terlihat, investor akan melirik lagi Indonesia. Imbal hasil yang menarik dan prospek ekonomi yang menjanjikan jadi daya tarik utama,” kata Perry dengan penuh keyakinan.(alf)

IKPI, Jakarta: Di tengah panasnya perang dagang antara Amerika Serikat dan China, sebuah langkah mengejutkan muncul diam-diam dari balik layar. Tiga agen impor di jantung teknologi China, Shenzhen, membocorkan kepada CNN bahwa Beijing telah mencabut tarif balasan super tinggi sebesar 125% untuk sejumlah semikonduktor asal AS.

Langkah ini tak diumumkan secara resmi oleh otoritas mana pun. Para agen baru mengetahuinya pada Kamis (18/4/2025), sepekan setelah China menggertak balik dengan tarif besar-besaran pada semua produk AS sebagai balasan atas keputusan Presiden Donald Trump yang lebih dulu menaikkan tarif barang dari China hingga 145%.

Namun ternyata, tak semua barang AS benar-benar kena palu godam. Komponen penting seperti sirkuit terpadu alias chip atau semikonduktor mendapat perlakuan istimewa. Keringanan tarif diberikan, meski diam-diam. Kenapa?

Jawabannya mungkin tersembunyi di dalam keterbatasan. Di balik sikap percaya diri yang ditunjukkan Beijing dalam beberapa bulan terakhir, ada kenyataan pahit: beberapa teknologi chip masih belum bisa diproduksi sendiri atau ditemukan alternatif dari negara lain.

Langkah ini menandai bahwa bahkan dalam pertarungan tarif yang panas, ada ruang kompromi — setidaknya untuk teknologi yang jadi nadi industri masa depan.(alf)

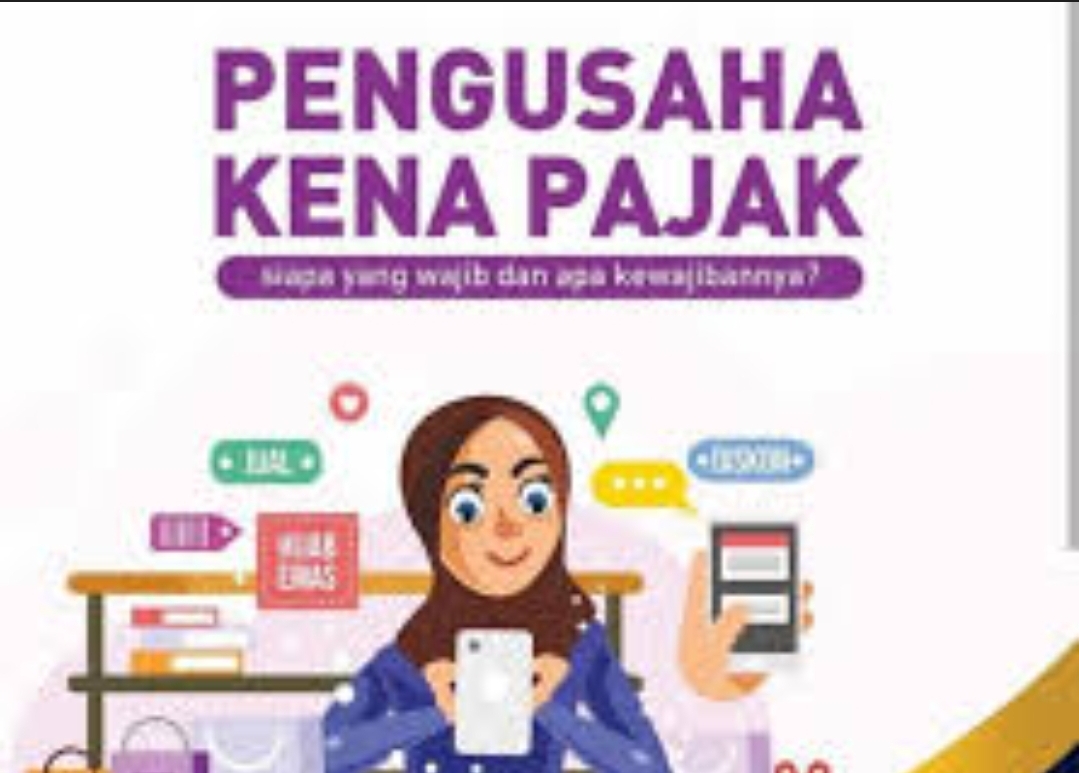

IKPI, Jakarta: Peraturan Menteri Keuangan (PMK) Pasal 81 Tahun 2024 memberikan kemudahan baru bagi para Pengusaha Kena Pajak (PKP) untuk mencabut pengukuhannya. Pencabutan ini dapat dilakukan baik atas permohonan pengusaha maupun secara jabatan oleh otoritas pajak.

Dalam Pasal 67 diatur, “Pencabutan Pengukuhan Pengusaha Kena Pajak dapat dilakukan oleh Kepala Kantor Pelayanan Pajak berdasarkan permohonan Pencabutan Pengukuhan Pengusaha Kena Pajak atau secara jabatan.”

Untuk pengusaha yang ingin mengajukan pencabutan, Pasal 68 menjelaskan bahwa permohonan harus diajukan di Kantor Pelayanan Pajak tempat PKP tersebut dikukuhkan. Permohonan ini juga harus dilengkapi dengan dokumen yang menunjukkan bahwa pengusaha tidak lagi memenuhi ketentuan sebagai PKP.

Dalam aturannya disebutkan, “Pencabutan Pengukuhan Pengusaha Kena Pajak berdasarkan permohonan Pengusaha Kena Pajak dilakukan berdasarkan hasil Pemeriksaan.”

Lebih lanjut, keputusan atas permohonan pencabutan ini wajib diterbitkan paling lambat enam bulan sejak permohonan diterima secara lengkap. Jika dalam enam bulan tidak ada keputusan, permohonan dianggap dikabulkan secara otomatis.

PMK ini menegaskan, “Apabila jangka waktu telah terlampaui dan Kepala Kantor Pelayanan Pajak tidak menerbitkan keputusan, permohonan Pengusaha Kena Pajak dianggap dikabulkan.”

Selain atas permohonan, pencabutan pengukuhan PKP juga bisa dilakukan secara jabatan. Hal ini diatur dalam Pasal 69 yang menyatakan,

“Pencabutan Pengukuhan Pengusaha Kena Pajak secara jabatan dilakukan terhadap Pengusaha Kena Pajak yang tidak lagi memenuhi ketentuan sebagaimana dimaksud dalam Pasal 60.”

Pencabutan jabatan ini didasarkan pada hasil pemeriksaan atau penelitian administrasi, terutama bagi PKP yang memenuhi kriteria tertentu, seperti sudah nonaktif, tidak melakukan klarifikasi atas faktur pajak yang dinonaktifkan, menggunakan status PKP secara tidak sah, atau PKP orang pribadi yang telah meninggal dunia tanpa meninggalkan warisan. (alf)

IKPI, Depok: Dalam suasana akrab Halalbihalal Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Depok, Ketua Umum IKPI Vaudy Starworld di Telaga Seafood, Cibubur, Sabtu (26/4/2025), menyampaikan ajakan penting kepada seluruh anggota, khususnya generasi muda IKPI, untuk lebih aktif dan tampil di berbagai kegiatan organisasi.

Vaudy mendorong para anggota muda untuk mengambil peran sebagai pemateri dalam kegiatan Pengembangan Profesional Berkelanjutan (PPL), menjadi moderator, hingga terlibat dalam forum-forum strategis di tingkat pusat maupun daerah.

“Kita ingin anak-anak muda IKPI tampil ke depan. Bukan hanya jadi peserta, tapi jadi pembicara, moderator, panitia, bahkan inisiator kegiatan. Ini penting untuk regenerasi dan memperluas eksistensi organisasi,” ujar Vaudy dalam sambutannya.

Ia juga menekankan pentingnya inovasi di tingkat cabang. Menurutnya, cabang-cabang IKPI di seluruh Indonesia harus mulai menciptakan kegiatan-kegiatan positif yang bisa membangun solidaritas dan memperkuat citra organisasi di tengah masyarakat.

“Saya sangat mendorong munculnya kegiatan baru seperti komunitas olahraga golf, tenis, bulutangkis, atau apa pun yang sehat dan membangun kebersamaan. Semua anggota, terutama di cabang, harus tampil dan aktif,” tambahnya.

Pemilik sertifikasi ahli Kepabeanan dan Kuasa Hukum di Pengadilan Pajak ini juga meyakini bahwa semakin banyak anggota yang dikenal luas karena kontribusinya, maka dampak positifnya tak hanya dirasakan oleh individu, tetapi juga oleh IKPI sebagai organisasi profesi yang solid dan terpercaya.

Dengan semangat kebersamaan dan inovasi yang terus tumbuh, IKPI siap melangkah lebih dinamis dan adaptif menghadapi tantangan perpajakan ke depan. (bl)

IKPI, Jakarta: Ada kabar segar untuk para pemilik kendaraan di Jawa Tengah. Pemerintah Provinsi Jateng tengah menggodok rencana penghapusan pajak kendaraan bermotor (PKB) progresif. Langkah ini disebut sebagai bentuk empati pemerintah terhadap beban finansial masyarakat yang kian berat, terutama sejak diterapkannya skema opsen pajak pada awal Januari 2025 lalu.

Kepala Bidang PKB Bapenda Jateng, Danang Wicaksono, menyampaikan bahwa pihaknya tengah melakukan kajian serius untuk melonggarkan aturan pajak progresif. “Kami sedang dorong agar ada relaksasi. Harapannya masyarakat nggak terbebani lagi,” ujar Danang saat ditemui, Sabtu (25/4/2025).

Pajak progresif selama ini membebani mereka yang memiliki lebih dari satu kendaraan, terutama mobil pribadi. Meski tarifnya di Jateng masih tergolong ringan dibanding provinsi lain, tetap saja banyak warga yang merasa keberatan.

Sebagai informasi, tarif progresif di Jateng saat ini diatur dalam Perda No.12 Tahun 2023, dengan besaran dimulai dari 1,40% untuk kendaraan kedua, hingga 2,45% untuk kendaraan kelima dan seterusnya. Aturan ini berlaku untuk kendaraan pribadi, termasuk motor di atas 200 cc.

Namun, ini bukan kali pertama Jateng melonggarkan aturan tersebut. Tahun lalu, sempat diberlakukan penghapusan pajak progresif sebagai insentif untuk mendukung industri otomotif. Danang menegaskan bahwa pendekatan kali ini serupa: bukan soal untung-rugi, tapi demi mendorong pertumbuhan ekonomi di daerah.

“Kalau dari hasil kajian memang bermanfaat untuk masyarakat dan industri, kenapa tidak? Bahkan bisa saja dihapus selamanya,” tambahnya.

Kebijakan ini muncul di tengah sorotan terhadap sistem opsen pajak yang dinilai menambah beban masyarakat. Direktur Eksekutif KPPOD, Herman H. Suparman, bahkan mengusulkan agar kebijakan ini ditinjau ulang secara nasional agar tidak bertolak belakang dengan semangat pemulihan ekonomi. (alf)